: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный брифинг

После июньской публикации появилось несколько обновлений в инвестиционных дебатах Qiagen N.V. (NYSE:QGEN), которые необходимо обсудить более подробно. Если вы еще этого не сделали, я бы посоветовал вам ознакомиться с последней публикацией. В нем были отмечены требования QGEN использовать активы, не связанные с Covid, для увеличения доходности своего бизнеса и переработки избыточных денежных средств, полученных от продаж, связанных с Covid. В частности, в нем отмечалось:

«Важность потоков активов QGEN и их использования в данном случае невозможно переоценить … в будущем от QGEN ожидается дальнейшее снижение плотности активов, в первую очередь за счет сокращения запасов, дебиторской задолженности и PP&E. Таким образом, само собой разумеется, что изменение рыночной стоимости может быть трудно определить без соответствующего роста активов (и прибыли), который приведет к этому».

Переходим к последним данным, и, похоже, мы все еще анализируем показатели компании на Covid- и не-Covid-источники. Я имею в виду, когда это прекратится? Судя по всему, в 24-м финансовом году. Но мне нужно увидеть, как QGEN демонстрирует некоторые преимущества в остальной части своего портфолио, чтобы быть хотя бы отдаленно заинтересованным в этом. Как вы увидите сегодня, компания пересмотрела прогнозы на 23 финансовый год в сторону понижения, и рост в ее основных направлениях бизнеса в лучшем случае остается неизменным. Я продолжаю оценивать QGEN как удерживаемый, и в этом отчете будут рассмотрены причины этого. Критически важно, что основной тезис формируется за счет:

- Фундаментальные факторы (стабильный рост ядра, как упоминалось ранее);

- Негативные настроения отразились на акционерном капитале компании (включая ее ценовую структуру на рынке).;

- Факторы оценки, поскольку акции по-прежнему продаются с наценкой на аналоги.

Сеть-сеть, повторите удержание.

Рисунок 1.

Критические факторы, формирующие пересмотренный тезис о удержании — неизменный основной бизнес, низкие настроения, завышенные оценки

1. Аналитические данные за 1 квартал 2012 финансового года и прогнозы на 23 финансовый год

Продажи QGEN во втором квартале составили $497 млн, снизившись на 400 б.п. в годовом исчислении, но на ~ $7 млн превысив прогноз руководства. Это привело к тому, что базовая EBITDA составила $137 млн, а прибыль — $0,51 на акцию. Несмотря на то, что мы находимся в конце 23-го финансового года, мы все еще говорим о «доходах, не связанных с Covid», при анализе QGEN. Для меня это вызывает недоумение, потому что к настоящему времени мы уже далеко вышли за рамки масштабов пандемии, а заявки QGEN за второй квартал и презентация для инвесторов были пронизаны целыми разделами, посвященными доходам, не связанным с Covid. Тем не менее, на данный момент это актуальное подразделение для компании, учитывая, что у нее все еще действует множество контрактов на поставку тест-наборов на Covid-19. На данный момент его сегменты, не связанные с Covid, выросли на 9% и составили 457 млн долларов, что составило более 90% от выручки за квартал.

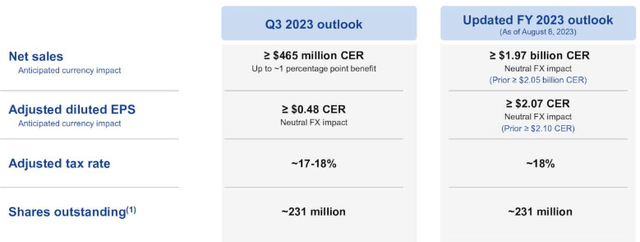

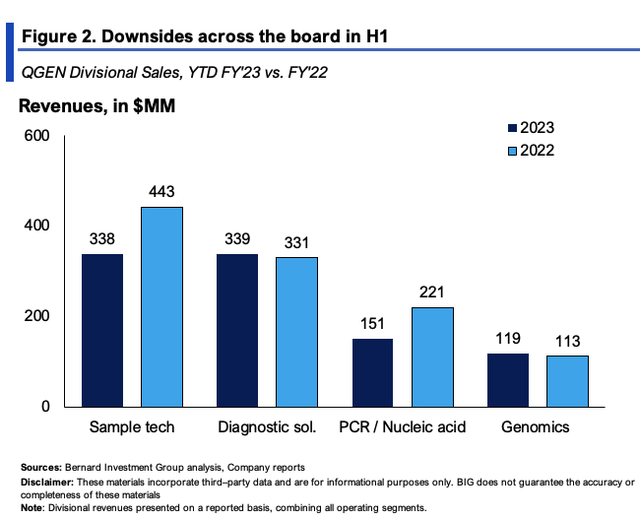

Продажи упали по всем направлениям с начала года, за исключением бизнеса диагностических решений, как показано на рисунке 2 далее в этом отчете. Учитывая эти недостатки, руководство пересмотрело свои прогнозы на 23 финансовый год. Критически важно, что компания ожидает существенного снижения спроса на тестирование на Covid (сюрприз, неожиданность) и волатильности заказов на рынках производителей оригинального оборудования («OEM»). Сейчас это требует $1,97 млрд на верхней строчке при прибыли в $2,07 на акцию. Что касается прогнозов продаж тестов на Covid-19 на 23 финансовый год — прогнозы снижены с 200-210 млн долларов до пересмотренного показателя в ~ 165 млн долларов.

QGEN пересмотрела прогнозы продаж и прибыли на 3 квартал 2023 года и на весь 2023 год. Это также снизило прогнозы по продажам Covid.

Что касается разбивки по подразделениям, обратите внимание на следующие основные моменты, показанные также на рисунке 2:

- Более 85% продаж во втором квартале было связано с производством расходных материалов. Продажи расходных материалов, не связанных с Covid, выросли на 10% в годовом исчислении до 434 млн долларов, принеся с начала года 865 млн долларов.

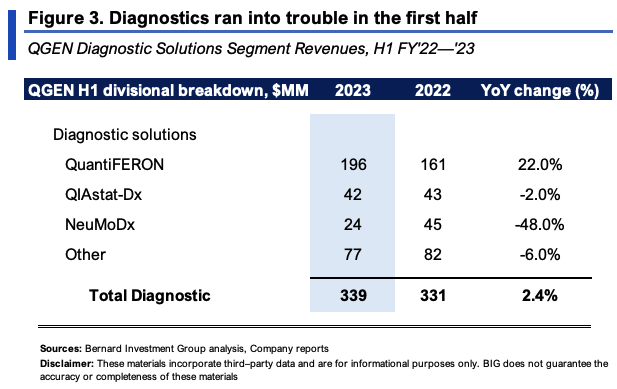

- Сегмент диагностических решений обеспечил ~33% выручки и вырос на 6% в годовом исчислении до $176 млн ($340 млн в первом полугодии). Продажи системы QIAstat-Dx выросли более чем на 40% благодаря использованию на европейских рынках. Но я бы также отметил, что продажи ее производителям упали на 29% в годовом исчислении, что повлияло на ее линию ПЦР / амплификации нуклеиновых кислот.

- В сфере диагностических решений тест QGEN на латентный туберкулез QuantiFERON стал сенсацией. Впервые квартальный объем продаж превысил 100 миллионов долларов. Этот тест является альтернативой традиционным кожным тестам и вырос на 22% в годовом исчислении. Полная разбивка бизнеса компании по диагностическим решениям с начала года представлена на рисунке 3. Вы увидите, что продажи NeuMoDx снизились почти на 50% по сравнению с аналогичным периодом прошлого года.

- Напротив, ее группа продуктов Genomics NGS, в которую входят продукты, не зависящие от платформы, и биоинформатический бизнес Digital Insights, не изменилась в годовом исчислении. Бизнес Digital Insights вырос на 20% во втором квартале и является здесь выдающимся.

2. Настроения — главный фактор, препятствующий пересмотру цен

В настоящее время настроения по акциям QGEN остаются неизменными, и это наблюдается тремя основными способами.

Во-первых, аналитики с Уолл-стрит пересмотрели свои прогнозные показатели продаж и прибыли QGEN в сторону понижения в общей сложности в 16 раз за последние 3 недели. Они представляют собой значительную часть населения рынка, тех, кто использует эти цели в своих инвестиционных рассуждениях. Согласно консенсус-прогнозу, максимальный показатель за 23 финансовый год составит $1,97 млрд при прибыли в размере $2,07 на акцию. Компания прогнозирует однозначный рост в 25 финансовом году.

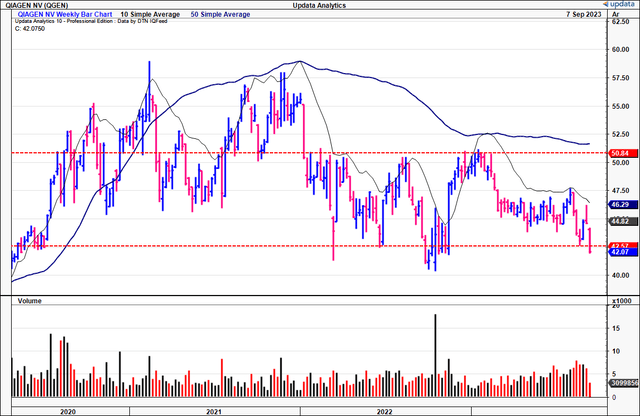

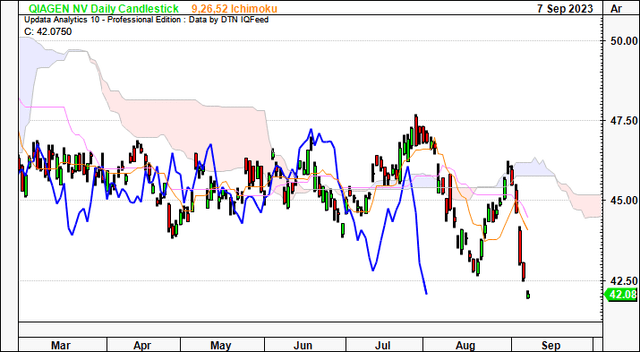

Во-вторых, рыночные данные ясно показывают, что акции испытывают трудности на основе тренда. Обе облачные диаграммы на рис. 4 и рис. 5 подтверждают эту точку зрения. На рисунке 4 показан дневной график. Ценовые и отстающие линии находятся ниже облака — определенно не бычьи. На самом деле все наоборот. Они рассчитаны на ближайшие недели, и, таким образом, краткосрочный тренд, на мой взгляд, не способствует покупке.

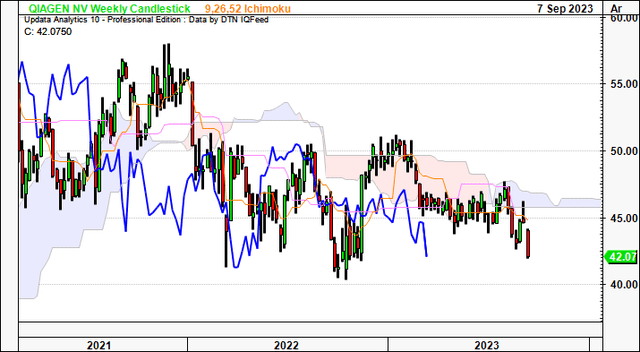

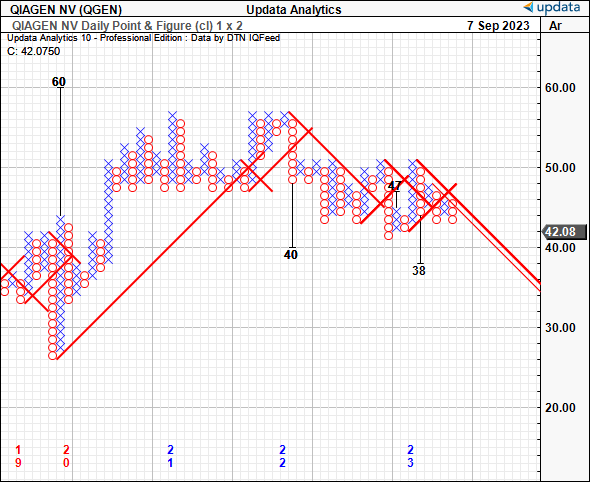

Недельный график на рис. 5 показывает аналогичную картину. Цена и запаздывающие линии еще больше отодвинулись от облака в августе к сентябрю. Еженедельник рассчитан на ближайшие месяцы. Следовательно, я нейтрально отношусь к техническим характеристикам акций на долгосрочной основе. Целевые показатели снижения показаны в точечных и фигурных исследованиях, показанных на рисунке 6, со следующей целью — 38 долларов за акцию.

Рисунок 4.

Рисунок 5.

Рисунок 6.

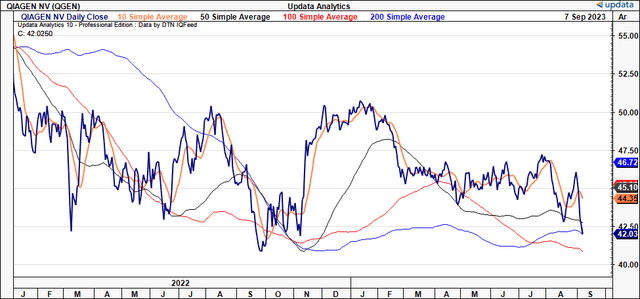

В-третьих, акции торгуются ниже всех скользящих средних на всех соответствующих таймфреймах (10, 50, 100 и 200DMA). Это говорит мне о том, что он торгуется «ниже среднего» на этих таймфреймах, которые также являются ключевыми психологическими уровнями.

Рисунок 7.

Оценка и заключение

Учитывая все препятствия для роста, обсуждавшиеся до сих пор, акции по-прежнему продаются с 20-кратной форвардной прибылью и 19-кратным форвардным показателем EBIT. Это 6%-ная и 13,5%-ная надбавки к сектору соответственно. Вы также покупаете форвардную доходность по денежному потоку в размере 5,7%, как я пишу, и компания создала рыночную стоимость всего в 2,50 доллара на каждый 1 доллар чистой стоимости активов в своих балансах.

Вопрос, который необходимо задать: стоит ли платить 19-20 долларов за каждый 1 доллар будущих доходов за покупку QGEN прямо сейчас? По сравнению с ожиданиями роста, похоже, что нет. Коэффициент прямой привязки составляет >2x, что означает, что срок окупаемости, вероятно, составит ~ 20 лет при 20-кратном коэффициенте, при этом роста практически не ожидается.

Согласно консенсус-прогнозам прибыли за 23 финансовый год, это дает вам 41,40 доллара при 20-кратной форвардной ставке, что практически не превышает сегодняшнюю рыночную стоимость. Это поддерживает удержание. Примечательно, что эти результаты хорошо подтверждаются системой quant, которая также оценивает QGEN как устойчивый. При этом используется объективный набор факторов и формируется их совокупность для разработки инвестиционного подхода. Тот факт, что эти объективные результаты подтверждают сохранение рейтинга, добавляет еще один уровень уверенности к подтвержденному рейтингу.

Рисунок 8.

Короче говоря, основываясь на последних результатах инвестирования, QGEN еще многое предстоит сделать, чтобы преодолеть эпоху пандемии. Основная часть его прямых продаж по-прежнему связана с источниками, связанными с Covid, в то время как рост его основных операций значительно замедлился в 2023 году. Множество факторов поддерживают нейтральную позицию QGEN прямо сейчас, как показано здесь сегодня. Сеть-сеть, повторите удержание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")