: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Quanta Services, Inc. (NYSE:PWR) — глобальный поставщик инфраструктурных решений для электроэнергетики и газоснабжения, возобновляемых источников энергии, коммуникаций, трубопроводной и энергетической промышленности. С растущим переходом к энергетике компания укрепила свои позиции в отрасли. Компания извлекла выгоду из этой тенденции, которая способствовала ее сильному росту, о чем свидетельствуют растущие финансовые показатели, высокие цены и общая доходность. За последние пять лет компания получила солидную общую прибыль в размере примерно 524%, а за прошедший год — около 51%. Это, на мой взгляд, позиционирует компанию как хорошую ставку из-за ее привлекательных вознаграждений для акционеров.

Хотя исторический успех, безусловно, является фактором, который следует принимать во внимание, инвесторам следует придавать большее значение потенциалу компании в будущем. Учитывая стратегическую позицию компании на этапе перехода к энергетике, я полагаю, что компания сможет достичь весьма привлекательных финансовых показателей, ожидаемых на предстоящий финансовый год. В результате я настроен оптимистично по отношению к этим акциям в долгосрочной перспективе.

Рост и Прибыльность: Ничего, кроме привлекательности

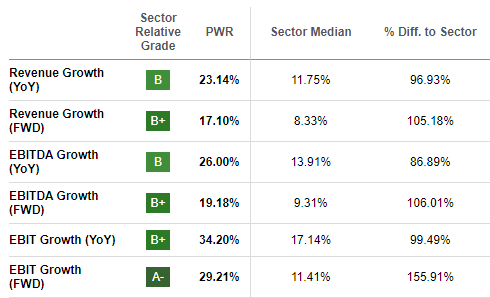

Данные о росте PWR показывают, что компания расширяется. Это связано с тем, что ее энергетический портфель продолжает пользоваться высоким спросом благодаря расширяющемуся переходу к энергетике. Начнем с того, что выручка PWR, показатель EBITDA, рентабельность по EBIT и операционные денежные потоки растут двузначными темпами из года в год (23.14%, 26%, 29.21%, и 99,98%), что значительно выше среднего показателя по отрасли в 11,75%, 13,91%, 11,41% и 17,66%.

Основываясь на этих показателях роста, очевидно, что эта компания намного опережает отрасль по темпам роста, что я объясняю ее агрессивными планами расширения за счет приобретений, о чем будет рассказано позже в этой статье.

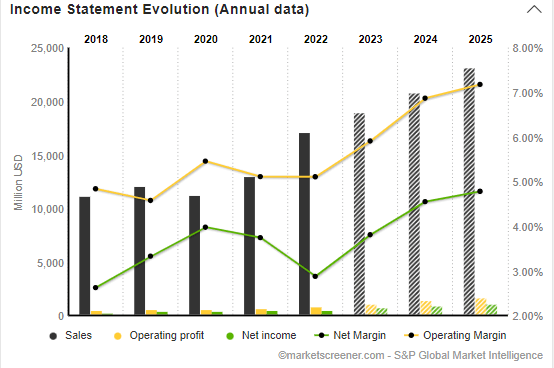

Чтобы еще больше углубиться в рост, отметим, что выручка компании, операционная прибыль и чистый доход неуклонно росли в течение последних трех финансовых лет — с $11203 млн, $611 млн и $446 млн в 2020 году до $17074 млн, $872 млн и $491 млн в 2022 году. В течение трех лет это расширение привело к увеличению продаж на 52,4%, операционной прибыли на 42,7% и чистой прибыли на 10%. Это, на мой взгляд, весьма многообещающие результаты.

Этот рост также отражен в MRQ, который указывает на то, что финансовое положение фирмы продолжает улучшаться. Поскольку будущие перспективы очень важны при принятии решений, очень приятно видеть, что будущие финансовые прогнозы очень оптимистичны, как показано на обеих диаграммах, приложенных выше. На мой взгляд, будущее выглядит даже более привлекательным, чем прошлое, что дает мне основание полагать, что инвестировать сюда стоит исходя из этих критериев.

МОИ ожидания на 2 квартал 23 года

Поскольку ожидается, что эта компания опубликует результаты за 2 квартал 3 августа, вот мои ожидания на этот квартал. Что касается выручки, то, учитывая инвестиционные планы компании, я ожидаю, что компания увеличит свою квартальную выручку. Учитывая рост выручки на 10 миллионов долларов, о котором сообщалось в период с 4’22 по 1’23 квартал, я ожидаю, что компания продемонстрирует более уверенный рост, чем этот, учитывая, что тогда она продолжила свои инициативы по росту. Как минимум, я ожидаю, что выручка составит около $4,45 млрд.

Что касается прибыли на акцию, то за последние два квартала компания превысила свои оценки в среднем на 0,05%. Учитывая эти сюрпризы по прибыли на акцию и текущие высокие показатели компании, я ожидаю, что компания превысит свои оценки по прибыли на акцию в 1,64 и зарегистрирует фактическую прибыль на акцию примерно в 1,69. Что касается прибыльности, я не ожидаю, что компания значительно увеличит свою прибыль, учитывая финансовые последствия приобретения RP Construction Services, LL, в апреле. В целом, я ожидаю сильных результатов во втором квартале.

Растущий переход к энергетике: катализатор роста PWR

Термин «энергетический переход» описывает продолжающуюся трансформацию мировой энергетической инфраструктуры от традиционных видов ископаемого топлива, таких как нефть, природный газ и уголь, к возобновляемым источникам энергии, таким как ветер, солнечная энергия и литий-ионные аккумуляторы. Ключевые факторы перехода к энергетике включают растущую долю возобновляемых источников энергии в общей структуре энергоснабжения, появление электрификации и достижения в области накопления энергии. Несмотря на различные нормативные акты и приверженность декарбонизации, энергетический переход будет приобретать все большее значение по мере того, как элементы ESG будут все больше цениться инвесторами.

По данным Международного энергетического агентства, в период с 2019 по 2024 год общая мощность электроэнергии в мире, основанная на возобновляемых источниках, как ожидается, вырастет на 50%. В результате этих изменений коммунальные предприятия быстро отказываются от использования угля.

Руководство PWR отметило, что на рынке экологически чистой энергетики существует значительный спрос на их продукцию, что очень приятно, учитывая упомянутый выше рост. Компания также признала важность расширяющейся индустрии электромобилей для своего будущего расширения, которое, как я ожидаю, будет значительным. По оценкам UBS, в период с 2025 по 2030 год доля электромобилей в США увеличится с нынешнего уровня примерно в 4% до более чем 19%; я считаю, что это огромная возможность, поскольку она соответствует продуктовому портфелю компании.

Отличное положение PWR на Рынке: Использование Возможностей

PWR — одна из фирм, которая выиграла от глобального перехода на возобновляемые источники энергии. В Соединенных Штатах Quanta уже является доминирующей силой в области перехода к энергетике. Quanta Services извлекает выгоду из благоприятной макроэкономической среды и возглавляется опытной командой, которая совершила несколько блестящих приобретений. Я считаю, что сейчас компания находится в выгодном положении для того, чтобы воспользоваться рыночными возможностями благодаря этим приобретениям.

Например, в 2018 году PWRs приобрела Northwest Lineman College, поставщика учебных программ в сфере коммунального хозяйства и энергетики. В условиях старения рабочей силы потребность в квалифицированных специалистах растет, и инвестиции Quanta в колледж — это один из способов удовлетворить эту потребность в своих многочисленных инфраструктурных услугах.

Приобретение Quanta холдинговой компании Blattner в октябре 2021 года стало разумным стратегическим шагом, который увеличил присутствие компании на рынке возобновляемых источников энергии. Обладая 30%-ной долей рынка ветроэнергетики и 10%-15%-ной долей рынка солнечной энергии, эта корпорация доминирует в секторе разработки, закупок и строительства возобновляемых источников энергии (EPC). В 2021 году Блаттнер осуществил проекты, в рамках которых было построено 6 857 МВт ветряных и солнечных электростанций, а также проекты по хранению аккумуляторных батарей, что позволило сэкономить, по оценкам, 11,9 млн тонн CO2.

Компания приобрела RP Construction Services, LLC в апреле этого года. Приобретение RPCS расширяет существующую платформу инфраструктурных решений Quanta, облегчая переход к низкоуглеродной экономике. RPCS предоставляет solar EPC и разработчикам простые и высокопроизводительные решения для отслеживания солнечной активности, предлагая лучшие технологии отслеживания солнечной активности в отрасли. Эти технологии подкрепляются услугами по сопровождению проектов, такими как проектирование, складирование, отгрузка, предварительная сборка и механический монтаж. С 2014 года RPCS отправила полностью разработанные одноосные системы слежения за солнечной энергией заказчикам в более чем 41 штате США и Канаде общей мощностью более 4 ГВт.

Благодаря этим приобретениям и завершенному более чем на 90% крупному проекту по передаче электроэнергии из возобновляемых источников в Канаде, я убежден, что руководство надлежащим образом позиционирует эту компанию на этом растущем рынке. В заключение, PWR создана для того, чтобы извлечь выгоду из меняющихся тенденций в энергетике, и очевидно, что стремление к декарбонизации мировой экономики повысит спрос на предложения Quanta.

Оценка

Учитывая, что почти все относительные показатели оценки превышают среднеотраслевой показатель, складывается впечатление, что PWR торгуется с премией. Хотя это могло бы иметь место, я не верю, что это случай переоценки. Тем не менее, я полагаю, что эта оценка может быть обусловлена инвесторами, готовыми заплатить премиальную цену за эту привлекательную компанию. Если посмотреть на прошлые показатели и прогнозы на будущее, то PWR, по-видимому, намного выше среднего показателя по отрасли, что оправдывает более высокие коэффициенты.

Кроме того, учитывая инвестиции компании в энергетические преобразования и ее прогнозируемые финансовые показатели на будущее, я настроен оптимистично по отношению к этим акциям и устанавливаю целевую цену около 230 долларов за акцию, что представляет собой рост примерно на 15%. Эта цифра была получена путем использования модели, основанной на EPS, предполагающей форвардный доход в размере 7,08, ставку дисконтирования в размере 10% и темпы роста в 15%, учитывая потенциал роста компании. Учитывая уверенный рост этой компании, я не ожидаю, что цена акций развернется вспять и упадет в ближайшее время, но вместо этого я ожидаю, что они вырастут еще больше. В результате я бы не стал тратить время на то, чтобы воспользоваться этой возможностью роста.

Риски

Инвестирование в Quanta Services, Inc. сопряжено с определенными рисками, как и инвестиции в целом. Ниже приведены некоторые из потенциальных рисков:

Выполнение проектов: PWR в основном работает на проектной основе, заключая контракты на выполнение крупномасштабных проектов для своих клиентов. Задержки, перерасход средств или неудачи в успешном завершении проектов могут повлиять на финансовые показатели и репутацию компании.

Труд и рабочая сила: Quanta в значительной степени зависит от квалифицированной рабочей силы и наличия рабочей силы. Конкуренция за квалифицированных работников, трудовые споры, инфляция заработной платы или нехватка квалифицированных работников могут повлиять на способность компании завершать проекты и влиять на прибыльность.

Риск географической концентрации: Компания генерирует значительную часть своих доходов от операций в Северной Америке, особенно в Соединенных Штатах. Такая концентрация делает его уязвимым к региональным экономическим факторам, погодным условиям, политической нестабильности и стихийным бедствиям.

Вывод

Я думаю, что PWR — это фантастическая инвестиция в силу ее потрясающей общей доходности за последние пять лет, высоких финансовых показателей и солидных перспектив на будущее, подкрепленных значительными инвестициями на ведущем рынке.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")