: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Прошло чуть больше четырех месяцев с тех пор, как я объявил всему миру, что по-прежнему избегаю QuinStreet Inc. (NASDAQ:QNST) в статье с умопомрачительно оригинальным названием “Все еще избегаю Куинстрит”. С тех пор акции упали в цене примерно на 36% против роста S&P 500 примерно на 8,35%. Инвестиция стоимостью 10 долларов, по определению, менее рискованна, чем та же инвестиция стоимостью 15,64 доллара, поэтому я решил еще раз просмотреть акции, чтобы понять, имеет ли смысл, наконец, нажать на спусковой крючок. Я приму это решение, взглянув на самую последнюю финансовую картину и сравнив ее с оценкой. В конце концов, даже самый “волосатый” бизнес может стать достойной инвестицией, если вы сможете приобрести его достаточно дешево.

Как вы, возможно, знаете, если читали мои материалы ранее, я пишу тезисы в начале своих статей. Я делаю это для того, чтобы сэкономить ваше время. Пожалуйста. Хотя я не впечатлен самыми последними финансовыми показателями, я признаю, что баланс остается сильным и дает компании время для улучшения результатов. Я думаю, что рынок чрезмерно недооценивает эту возможность, учитывая, что акции торгуются очень близко к многолетним минимумам. Кроме того, здесь есть несколько потенциальных положительных моментов, например, компания ожидает увеличения расходов на автострахование во второй половине года. Учитывая вышеизложенное, сегодня утром я открою небольшую спекулятивную позицию по акциям. Я придерживаюсь мнения, что ситуация не может стать намного хуже, что акции довольно дешевы и что балансовый отчет дает компании столь необходимое время для улучшения. Чтобы было ясно, это довольно небольшая, спекулятивная позиция с моей стороны. Я использую капитал, который могу позволить себе накапливать годами, и я могу позволить себе потерять его. Хотя я бы не стал вкладывать “серьезный” капитал в работу здесь, мне удобно брать “листовку” на Квинстрит по текущим ценам.

Финансовый снимок

Я не в настроении что-либо приукрашивать, так что я просто выскажусь прямо. Самый последний финансовый результат здесь, по моей оценке, был потрясающе плохим. В то время как выручка снизилась примерно на 1,475 миллиона долларов по сравнению с предыдущим годом, чистая прибыль абсолютно сократилась — примерно на 63,6 миллиона долларов. Теперь я признаю, что во многом это падение чистой прибыли связано с тем фактом, что в прошлом году компания получила государственную помощь в размере 514 тысяч долларов, в то время как в этом году резервы по налогу на прибыль выросли до 47,5 миллионов долларов. Однако это далеко не вся картина. Несмотря на относительно небольшое падение выручки примерно на 1,475 млн долларов, убыток до налогообложения сократился примерно на 15,6 млн долларов по сравнению с прошлым годом. Это связано с тем, что стоимость выручки была выше примерно на 3,7 миллиона долларов. Кроме того, разработка продукта, продажи и маркетинг, а также общие и административные расходы выросли на 32%, 13,6% и 9,4% соответственно. Эти трое увеличили расходы на 10,89 миллиона долларов в 2023 году. Итак, у нас есть компания, расходы которой растут, несмотря на замедление роста выручки. На мой взгляд, это не самое лучшее положение дел.

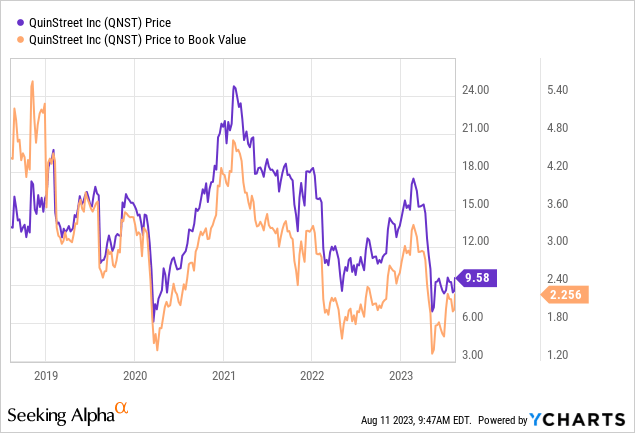

В прошлом я отмечал, что баланс здесь довольно сильный, и я думаю, что он остается таким же, хотя, по моей оценке, тенденция невелика. Например, в прошлом году денежные средства составляли 72% от общего объема обязательств, в то время как на данный момент они составляют “всего лишь” 68,6% от общего объема обязательств. Хотя я не думаю, что на данный момент есть основания для тревоги, я думаю, что тенденция заслуживает внимания. Тем не менее, недавно я просматривал гораздо худшие балансовые отчеты. Я придерживаюсь мнения, что компании в ближайшее время не грозит банкротство или что-то подобное, но мне нужно, чтобы акции были очень дешевыми, чтобы они меня заинтересовали.

Запас

Реальность такова, что чем больше вы платите за 1 доллар будущего дохода, тем ниже будет последующая прибыль. Это такой же железный «закон», какой вы только можете найти в инвестировании. По этой причине я не хочу переплачивать за актив. Моя пугливость иногда стоит мне выигрыша, но, как и в случае с QuinStreet, мое настойчивое желание не переплачивать за надежду может помочь мне избежать потерь. На мой взгляд, убытки определенного размера причиняют гораздо больше боли, чем прибыль того же размера делает меня счастливым, поэтому я предпочел бы упустить несколько прибылей, чем потерять капитал.

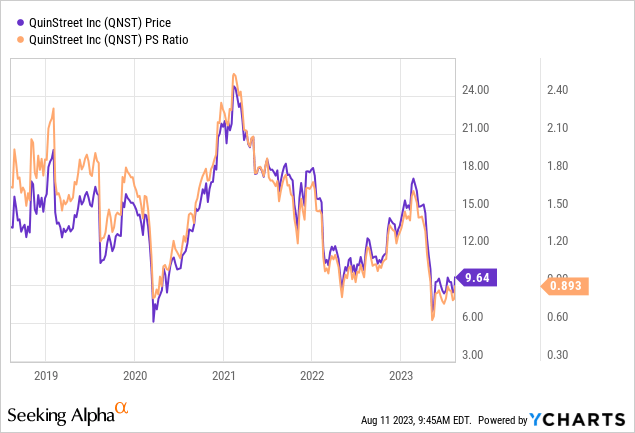

Как знают мои постоянные клиенты, я измеряю дешевизну товара несколькими способами, от простых до более сложных. Проще говоря, я смотрю на соотношение цены и некоторого показателя экономической ценности, такого как прибыль, свободный денежный поток и тому подобное. Мне нравится видеть, как акции торгуются со скидкой как на их собственную историю, так и на рынок в целом. Я решил продолжать избегать этих акций, когда они торговались с соотношением цены к продажам 1,497 и цены к заказу примерно в 3,052 раза. Кроме того, рынок, казалось, предполагал темпы роста чуть более 13%, что я счел дико оптимистичным. Вот текущее состояние мира:

Акции подешевели на 24-41%, и в соотношении цены к продажам они сейчас торгуются очень близко к многолетним минимумам. Я не собираюсь утверждать, что история должна повториться, но в прошлый раз, когда они были такими дешевыми в соотношении цены и объема продаж, они преуспели.

Хотя я думаю, что коэффициенты могут быть полезны, я также хочу попытаться выяснить, что рынок «думает» о данной инвестиции. Я делаю это, используя методы, описанные в таких книгах, как «Учет ценности» профессора Стивена Пенмана и «Инвестирование в ожидания» Мобуссена и Раппапорта.» Каждый из них использует саму цену акций в качестве богатого источника информации. Пенман, в частности, показывает инвесторам, как они могут использовать немного школьной алгебры, чтобы выделить формулу «g» (роста) в стандартной финансовой формуле, чтобы определить, чего рынок ожидает от данной компании. Применение такого подхода к QuinStreet на данный момент предполагает, что рынок предполагает, что прибыль этой компании вырастет примерно на 4% по сравнению с текущим уровнем. Хотя это все еще немного завышенная цифра, она значительно снизилась по сравнению с предыдущими прогнозами.

Учитывая вышесказанное, я собираюсь “нажать на курок”, как говорят дети, и купить несколько акций. Я думаю, что компания выразила некоторую уверенность в наступающем году во время своего последнего объявления о доходах, и, на мой взгляд, текущая оценка соответствует приличной последующей доходности. Даже если я ошибаюсь в своем оптимистичном настрое, и компании требуется больше времени для реализации, очень сильный баланс дает им много времени. На данный момент я считаю это спекулятивной инвестицией, и я бы не стал рисковать капиталом, который вы не можете позволить себе потерять, или связывать его на значительные периоды времени. Однако, что касается спекулятивной стороны вашего портфеля, я думаю, что на данный момент вы могли бы добиться гораздо худших результатов, чем QuinStreet.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")