: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткий обзор Rapid7

Rapid7, Inc. (NASDAQ:RPD) сообщила о своих финансовых результатах за 2 квартал 2023 года 8 августа 2023 года, превзойдя консенсус-прогнозы как по выручке, так и по прибыли на акцию.

Фирма предоставляет широкий спектр технологий кибербезопасности организациям по всему миру.

Ранее я писал о Rapid7 в октябре 2022 года с нейтральным прогнозом.

Rapid7, Inc. сократила прогнозные рекомендации, поскольку сокращает численность персонала и переориентирует свой рост на партнерство.

До тех пор, пока не удастся восстановить выручку и не будет достигнут значительный прогресс в достижении операционной безубыточности, я сохраняю нейтралитет [удерживаю] акции Rapid7, Inc.

Обзор Rapid7 и Рынка

Базирующаяся в Бостоне, штат Массачусетс, компания Rapid7 была основана в 2000 году, чтобы предоставить платформу для различных функций управления рисками кибербезопасности, основанных на аналитике.

Фирму возглавляет председатель правления и главный исполнительный директор Кори Томас, который ранее был менеджером по продуктам группы в Microsoft и консультантом в Deloitte Consulting.

Основные предложения компании включают:

-

XDR и SIEM.

-

Разведка угроз.

-

Управление уязвимостями.

-

Тестирование безопасности приложений.

-

Оркестровка и автоматизация.

-

Облачная безопасность.

Фирма приобретает клиентов благодаря своим прямым продажам и маркетинговым усилиям, а также через рефералов и свою партнерскую экосистему.

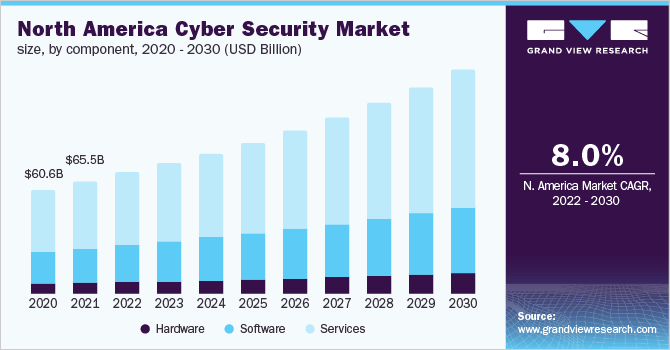

Согласно недавнему отчету о маркетинговых исследованиях Grand View Research, объем мирового рынка кибербезопасности оценивался в 185 миллиардов долларов в 2021 году и, как ожидается, достигнет 512 миллиардов долларов к 2030 году.

Это соответствует прогнозируемому среднегодовому показателю в 12,0% в период с 2022 по 2030 год.

Основным фактором, стимулирующим рост рынка, является рост числа киберпреступлений и вредоносных атак на правительства, BFSI и организации здравоохранения.

На приведенной ниже диаграмме показан исторический и прогнозируемый будущий рост североамериканского рынка кибербезопасности:

Основными конкурентоспособными поставщиками, предлагающими решения для кибербезопасности, являются:

-

Квалификация.

-

IBM.

-

Таниум.

-

Массовый удар.

-

Symantec.

-

Системы Cisco.

-

Программные технологии контрольных точек.

-

Фортине.

-

Тренд Микро.

Последние финансовые тенденции Rapid7

-

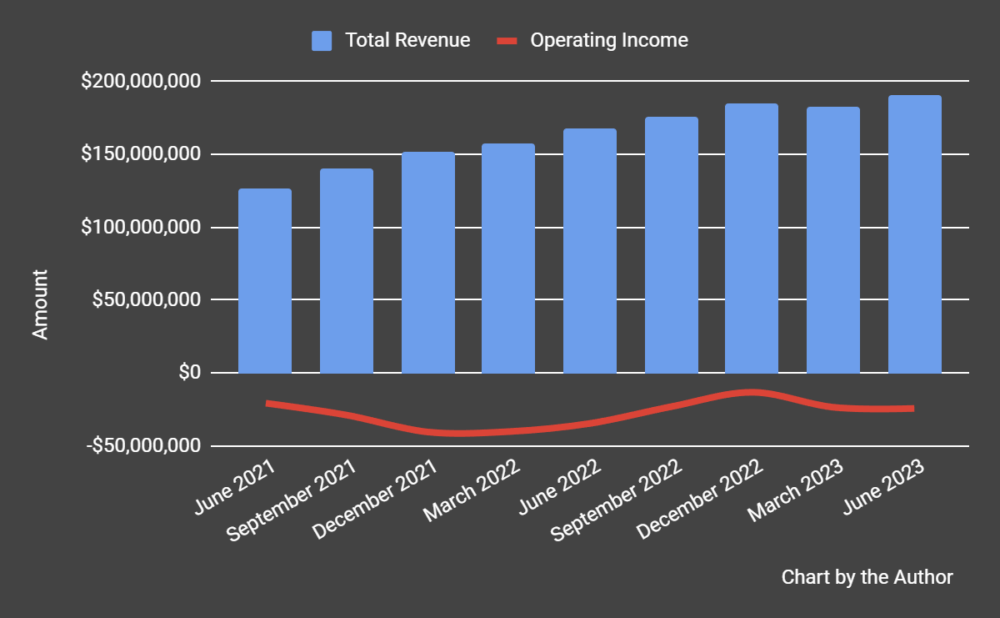

Общая выручка по кварталам продолжала расти; операционная прибыль по кварталам оставалась существенно отрицательной без постоянного выхода на безубыточность.

-

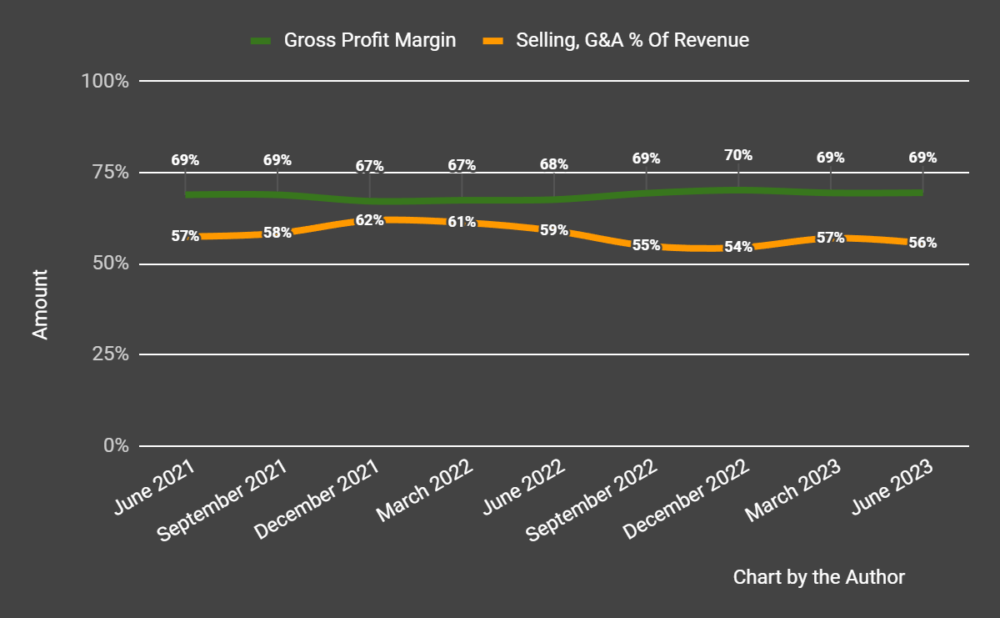

Маржа валовой прибыли по кварталам несколько повысилась; в последнее время доля расходов на продажи и G&A в процентах от общей выручки по кварталам снизилась.

-

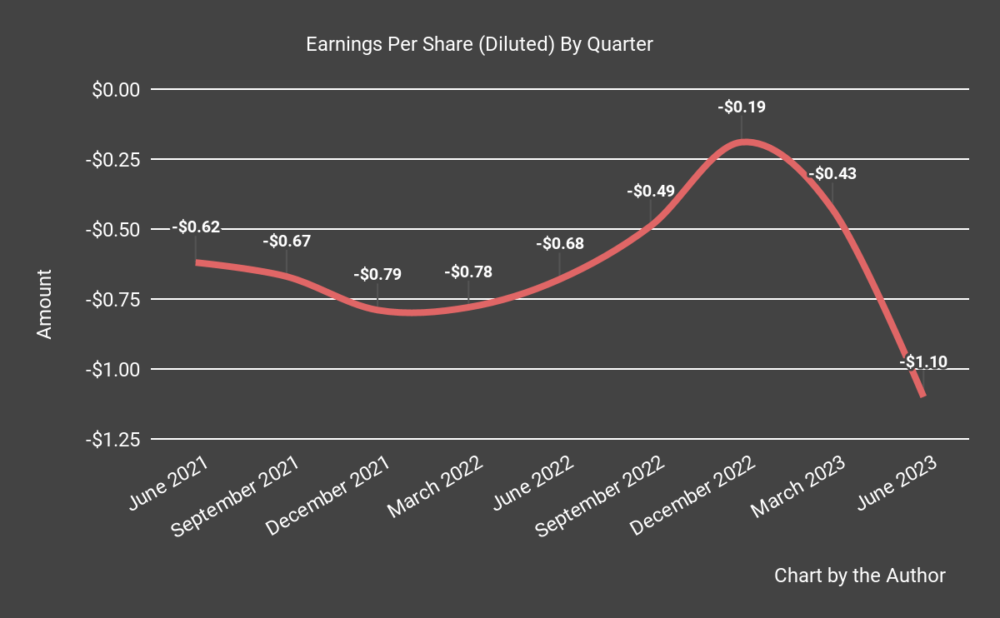

Прибыль на акцию (разводненная) резко снизилась до отрицательной территории, как показано на графике ниже:

(Все данные в приведенных выше диаграммах приведены по GAAP).

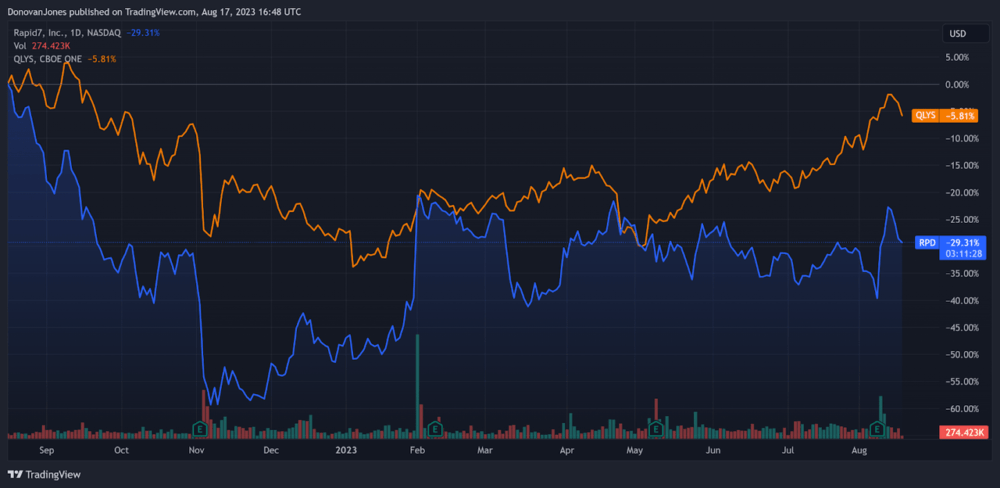

За последние 12 месяцев цена акций RPD упала на 29,31% по сравнению с падением акций Qualys, Inc. (QLYS) на 5,81%, как показано на графике ниже:

Что касается бухгалтерского баланса, то фирма завершила квартал с $293,5 млн в эквивалентах денежных средств и краткосрочных инвестициях и $817,9 млн общего долга, ни один из которых не был отнесен к категории текущей части, подлежащей погашению в течение 12 месяцев.

За последние двенадцать месяцев свободный денежный поток составил 90,6 миллиона долларов, в течение которых капитальные затраты составили 16,9 миллиона долларов. За последние четыре квартала компания выплатила солидную компенсацию в размере 119,6 миллиона долларов, основанную на акциях.

Оценка и Другие Показатели для Rapid7

Ниже приведена таблица с соответствующими показателями капитализации и оценки компании:

|

Измерение [TTM] |

Сумма |

|

Стоимость предприятия / Объем продаж |

4.9 |

|

Стоимость предприятия / EBITDA |

нм |

|

Цена / Объем продаж |

4.0 |

|

Темпы роста выручки |

19.1% |

|

Маржа чистой прибыли |

-18.1% |

|

ПОКАЗАТЕЛЬ EBITDA % |

-5.6% |

|

Рыночная капитализация |

$2,980,000,000 |

|

Ценность предприятия |

$3,600,000,000 |

|

Операционный денежный поток |

$97,500,000 |

|

Прибыль на Акцию (полностью разводненная) |

-$2.21 |

Нажмите, чтобы увеличить

(Альфа —поиск источника).

Потенциальной аудиторией, сравнимой с Rapid7, была бы Qualys; сравнение основных показателей показано ниже:

|

Метрика [TTM] |

Квалификация |

Быстрый 7 |

Различие |

|

Стоимость предприятия / Объем продаж |

10.6 |

4.9 |

-53.8% |

|

Стоимость предприятия / EBITDA |

9.7 |

нм |

—% |

|

Темпы роста выручки |

17.0% |

19.1% |

12.0% |

|

Маржа чистой прибыли |

23.0% |

-18.1% |

—% |

|

Операционный денежный поток |

$204,330,000 |

$97,500,000 |

-52.3% |

Нажмите, чтобы увеличить

(Источник: Ищу альфу).

Правило 40 — это эмпирическое правило индустрии программного обеспечения, которое гласит, что до тех пор, пока совокупные темпы роста выручки и процентная ставка EBITDA равны или превышают 40%, фирма находится на приемлемой траектории роста / EBITDA.

Последний нескорректированный расчет RPD по правилу 40 снизился до 13,5% по результатам второго квартала 2023 года, поэтому фирма нуждается в улучшении в этом отношении, согласно таблице ниже:

|

Выполнение правила 40 (без корректировки) |

Второй квартал 2022 года |

Второй квартал 2023 года |

|

Рост выручки % |

33.4% |

19.1% |

|

ПОКАЗАТЕЛЬ EBITDA % |

-17.3% |

-5.6% |

|

Весь |

16.1% |

13.5% |

Нажмите, чтобы увеличить

(Альфа —поиск источника).

Анализ настроений

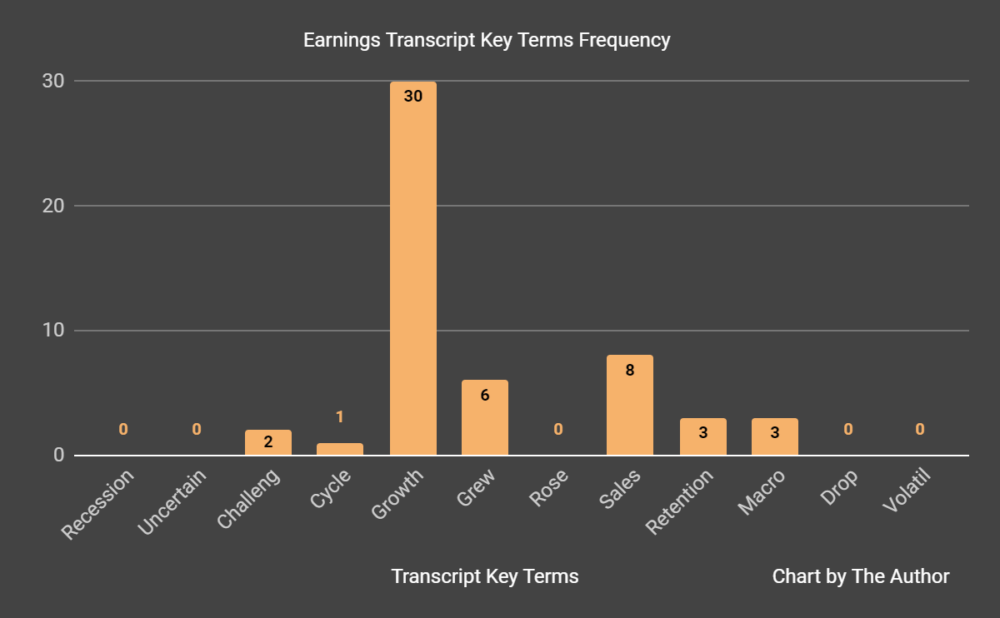

На основе последнего звонка руководства о доходах я подготовил диаграмму, показывающую частоту упоминания (или отсутствия) ключевых терминов в разговоре, как показано ниже:

Меня больше всего интересует частота потенциально негативных терминов, поэтому в вопросах руководства или аналитиков два раза упоминалось «Сложные задачи» и три раза «Макро».

Аналитики усомнились в руководстве компании по поводу сокращения прогнозных показателей. Руководство заявило, что оно стремилось к более консервативному подходу в связи с недавним сокращением численности персонала на 18% и вытекающими из этого последствиями реструктуризации.

Руководство также ответило на вопросы об удлинении циклов продаж и подтвердило, что они видят, что «процесс занимает немного больше времени», что не редкость в нынешних бизнес-условиях.

Настроение покупателей на Rapid7 положительное, рейтинг G2 Crowd составляет 4,4 из 5 звезд, основанный на более чем 300 отзывах.

Комментарий к Rapid7

В своем последнем отчете о прибылях и убытках (Альфа—версия для поиска источников), посвященном результатам за 2 квартал 2023 года, руководство подчеркнуло сохраняющийся спрос клиентов на более «согласованные, эффективные решения» в текущей сложной макроэкономической среде.

Фирма также рекламировала свои усилия по интеграции, поскольку отрасль продолжает смещать акцент на консолидированные решения для обеспечения безопасности в попытке уменьшить количество поставщиков и упростить систему безопасности.

Руководство заявило, что его реструктуризация частично направлена на увеличение «инвестиций в возможности и услуги, которые клиенты приобретают в рамках современного SOC, включая наши партнерские отношения с управляемыми сервисами».

Потенциальным преимуществом такого повышенного внимания к партнерским отношениям является увеличение операционного рычага за счет снижения внутренних затрат.

Руководство не раскрыло никаких показателей компании, клиентов или уровня удержания выручки, но охарактеризовало их как остающиеся «стабильными».

Общая выручка за 2 квартал 2023 года выросла на 13,7% в годовом исчислении, а маржа валовой прибыли увеличилась на 1,9%.

Расходы на продажу, G&A в процентах от выручки снизились на 3,4% в годовом исчислении, в то время как операционные убытки сократились на 29,7%.

Финансовое положение компании является достаточно устойчивым, с достаточной ликвидностью, значительным объемом долгосрочной задолженности, но сильным свободным денежным потоком.

Показатели RPD по правилу 40 снизились в годовом исчислении и нуждаются в значительном улучшении.

Забегая вперед, ожидается, что в 2023 году годовой доход вырастет на 12,9% по сравнению с 2022 годом.

Если это будет достигнуто, это будет означать снижение темпов роста выручки по сравнению с темпами роста в 2022 году на 28% по сравнению с 2021 годом.

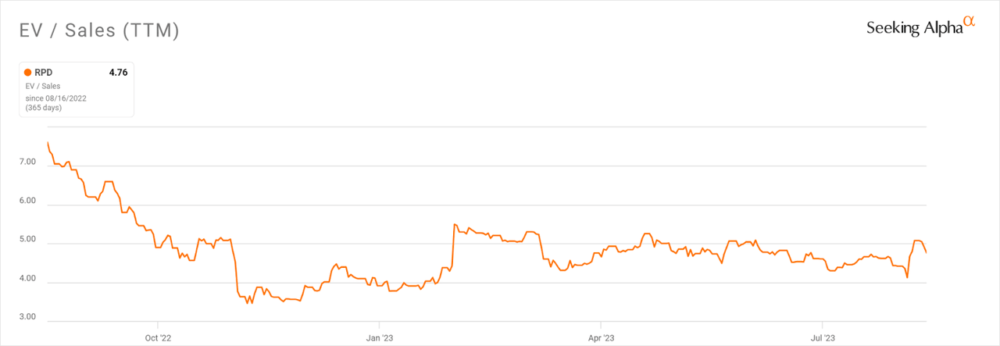

Что касается оценки, то за последние двенадцать месяцев коэффициент оценки EV/продаж фирмы снизился на 37,4%, но, похоже, достиг дна, как показано на графике Seeking Alpha ниже:

Потенциальным катализатором роста запасов может стать ускорение циклов продаж и снижение операционных убытков из-за тенденции к увеличению валовой прибыли.

Однако ожидается, что годовой рост выручки замедлится более чем наполовину, и руководство, похоже, консервативно относится к своим комментариям о предстоящем периоде.

Учитывая этот ухудшенный прогноз, я нейтрально отношусь к Rapid7 на ближайшую перспективу.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")