: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

обзор путешествий

Realty Income Corporation (NYSE:O), также известная как «компания, выплачивающая ежемесячные дивиденды», обеспечивает солидную прибыль своим акционерам с момента листинга в качестве публичного REIT в 1994 году. Тем не менее, я думаю, что снижение стоимости автомобиля примерно на 15% с начала года напомнило многим, что доход от недвижимости не является инвестицией с фиксированным доходом; вместо этого REIT обладает ценовым риском, связанным с циклическими колебаниями в экономике.

Сегодняшняя статья посвящена описанию нескольких упущенных из виду факторов риска вместо того, чтобы высказывать мнение о ценовой траектории дохода от недвижимости. Кроме того, оценивается долгосрочный профиль риска транспортного средства.

Не мудрствуя лукаво, давайте перейдем к анализу.

Недавние события

Последнее привлечение капитала: Собственный капитал

Корпорация Realty Income Corporation привлекла значительный объем капитала за последние месяцы. Сочетая привлечение собственного капитала и долга, Realty Income смогла обеспечить приток средств в размере более 4,3 миллиарда долларов, при этом долговые предложения охватили примерно 49% от общего объема прибавка к жалованью.

Размещение акций REIT на сумму 2,2 миллиарда долларов было «на рынке» по средневзвешенной цене 61,89 доллара, что выше текущей цены O в 54 доллара (на момент написания этой статьи).

Как обсуждалось в одной из наших предыдущих статей, этот REIT в значительной степени ориентирован на дивиденды и приобретения; поэтому неудивительно видеть дополнительное размещение акций. Однако мы не рассматриваем размещение акций как существенный риск, поскольку считаем, что 1) недавнее снижение Realty Income показывает, что рынок уже оценил предложение, и 2) Предложение не имеет связанных с ним договорных обязательств.

Последнее привлечение капитала: Задолженность

Хотя мы не слишком обеспокоены предложением акций Realty Income, мы думаем, что его последние долговые предложения создадут несколько препятствий. Конечно, многое из этого уже может быть оценено рынком; однако текущие обязательства и дезинфляция являются дополнительными проблемами.

Давайте пробежимся по предложениям.

- Апрель 2023 года: Realty Income Corporation выпустила старшие необеспеченные облигации на сумму 400 миллионов долларов по ставке 4,7% со сроком погашения в декабре 2028 года. Кроме того, REIT выпустил старшие необеспеченные облигации на сумму 600 миллионов долларов по ставке 4,90% со сроком погашения в декабре 2033 года.

- Июль 2023: Realty Income Corporation выпустила облигации на сумму 550,0 млн евро со сроком погашения 4,875% годовых со сроком погашения в июле 2030 года, а также 550,0 млн евро со сроком погашения 5,125% годовых со сроком погашения в июле 2034 года.

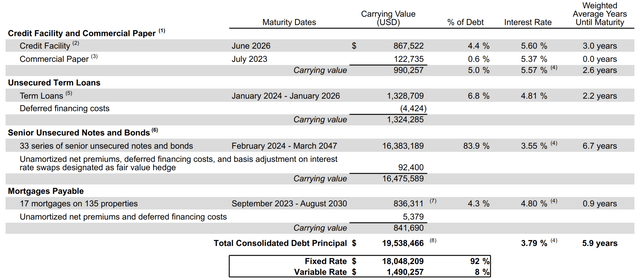

Если мы посмотрим на структуру долга Realty Income за второй квартал, то станет очевидно, что цены на ее последние предложения были выше средних за предыдущие периоды. Конечно, повышение может быть в некоторой степени оправдано приобретениями на сумму 3,1 миллиарда долларов во втором квартале при средней ставке капитализации денежных средств в 6,9%; тем не менее, повышение базовой стоимости вашего долга является рискованным в период неопределенности для экономики.

Сводная информация о долге (Realty Income Corporation)

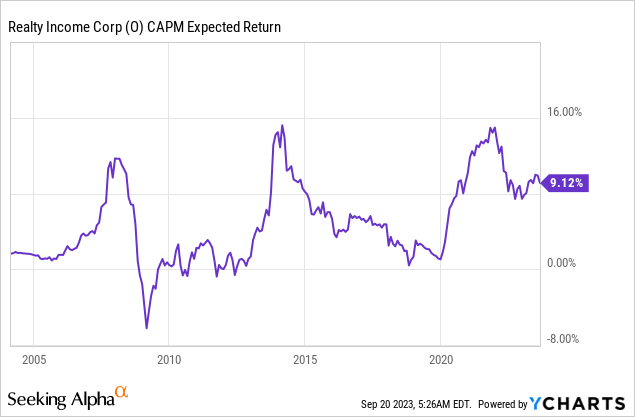

Таким образом, как показывает CAPM, премия за риск акционерного капитала Realty Income Corporation по-прежнему выше уровня, существовавшего до covid, и, на наш взгляд, дорогостоящее привлечение капитала не принесет ей никакой пользы.

Изменения в портфеле

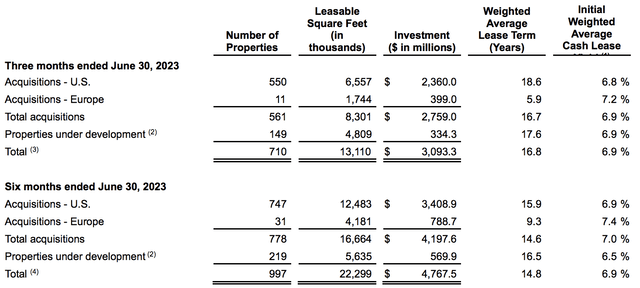

Во втором квартале Realty Income Corporation завершила приобретение новых объектов на сумму примерно 2,75 миллиарда долларов и выделила дополнительные 334 миллиона долларов на развитие новых объектов.

Как видно на следующей диаграмме, большинство приобретений приходится на территорию США; однако не показано, что 92,4% новых приобретений относятся к арендаторам розничной торговли, в то время как 7,6% — к промышленным арендаторам (по стоимости).

Инвестиции и отчуждение (Realty Income Corporation)

По номинальной стоимости эти договоры аренды имеют привлекательные показатели текущей капитализации, особенно учитывая, что примерно 26% новой договорной арендной платы относится к инвестиционному классу. Более того, условия аренды привлекательны, поскольку они превышают существующий средний срок аренды REIT, составляющий 9,6 лет.

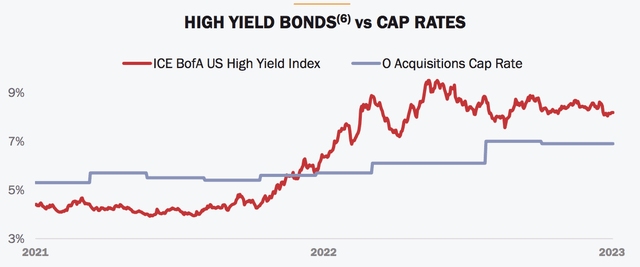

Однако, несмотря на привлекательность новых приобретений, продолжающаяся дефляция и растущий кредитный риск в США повышают риски контрагентов. Конечно, уровень заполняемости O составляет 99%, что означает, что с точки зрения портфолио он не испытывает никакого давления. Однако высокая заполняемость в настоящее время оценивается рынками капитала, а сохраняющийся кредитный риск и дезинфляция могут заставить инвесторов взглянуть на ситуацию несколько по-другому.

На диаграмме ниже сопоставлены предельные ставки REIT и состояние современного кредитного рынка.

Доход от недвижимости

Отель «Белладжио»

Подробности

Недавно Realty Income Corporation заключила сделку на сумму 950 миллионов долларов по приобретению доли в отеле Bellagio в Лас-Вегасе.

Сделка включает в себя следующее.

- 300 миллионов долларов будут инвестированы в обыкновенные акции в качестве средства для приобретения 21,9% косвенного владения.

- Для приобретения привилегированных акций, приносящих доход, будет инвестировано 650 миллионов долларов, причем доходность еще предстоит подтвердить.

- Blackstone Real Estate Income Trust, Inc. сохранит за собой 73,1% косвенной доли, в то время как MGM Resorts (MGM) сохранит за собой 5%.

Договор аренды «Белладжио» показан на диаграмме ниже. Просто обратите внимание, что повышение для второго и третьего этапов будет выше 2% или ИПЦ, с максимальными значениями в 3% и 4% в соответствующие периоды.

| Фаза | Срок полномочий (годы) | Эскалация |

| 1 | 6 | 2% |

| 2 | 7 — 16 | от 2% до 3% |

| 3 | 17 — 26 | от 2% до 4% |

Нажмите, чтобы увеличить

Источник: Realty Income Trust (договор аренды Белладжио)

Комментарий: Наше мнение

Потенциал сделки с «Белладжио» несколько неясен. Мне пришлось вернуться к 2019 году, чтобы узнать предполагаемую ставку капитализации актива, которая тогда составляла 5,7%.

Эта сделка кажется немного неутешительной, если мы примем ту же максимальную ставку, что и раньше, и включим в анализ увеличение контрактных обязательств. Конечно, большая часть доходов от недвижимости зависит от привилегированных акций, а это означает, что в центре внимания находится кредитный рейтинг, а не реальные денежные потоки. Тем не менее, мы считаем, что значительная сумма роялти должна быть получена и передана через обыкновенные акции Realty Income, чтобы это приобретение имело смысл.

Дивиденды в сравнении с ценовым риском

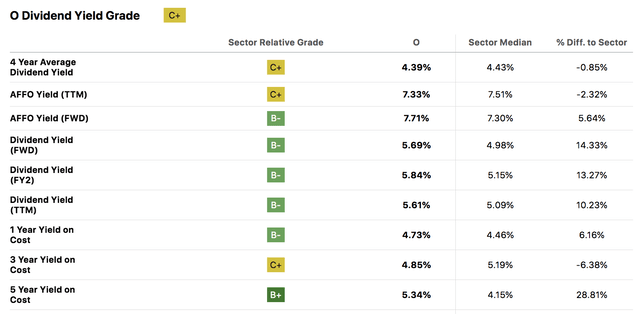

Realty Income Corporation — это фантастический дивидендный актив, которым можно владеть, и я, конечно, не собираюсь это оспаривать. Я имею в виду, что непрерывные ежемесячные дивиденды в сочетании со 122 повышениями с 1994 года свидетельствуют о стабильности. Кроме того, следует сказать, что средняя доходность по затратам за 5 лет в размере 5,34% является безупречной.

Ищу Альфу

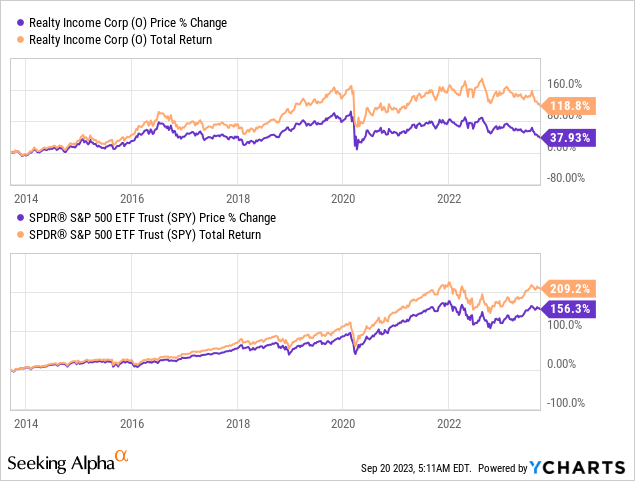

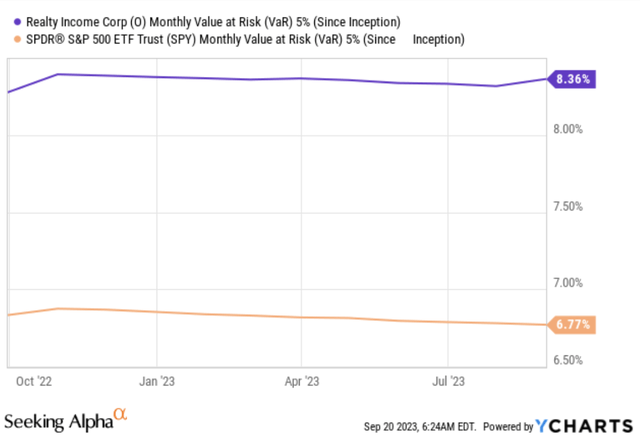

Несмотря на высокий уровень дивидендов Realty Income, я чувствую, что слишком многие инвесторы рассматривают этот актив как инвестицию с фиксированным доходом.

Как показано на следующей диаграмме, стоимость автомобиля, подверженного риску, превышает стоимость SPY в 1,23 раза, что говорит о том, что он чувствителен к сопутствующему риску и не обязательно является безопасной инвестицией в неспокойные экономические времена.

Кроме того, я хотел бы обратить внимание на частоту привлечения капитала Realty Income и возможность того, что большая часть дивидендов выплачивается за счет внешних источников, а не за счет органического роста (просто пища для размышлений без каких-либо серьезных заявлений).

YCharts, ищу альфу

Заключительные мысли

Realty Income Corporation является солидным REIT; однако мы считаем, что инвесторы склонны недооценивать ценовой риск транспортного средства и переоценивать стабильность его дивидендов.

Кроме того, возникли краткосрочные риски, а именно повышенная база структуры капитала и непрозрачное приобретение Bellagio. Таким образом, мы настоятельно призываем инвесторов избегать чрезмерных обязательств перед Realty Income Corporation.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")