: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Даже без официальной рецессии Redfin (NASDAQ:RDFN) демонстрирует плохие результаты. Как правило, домовладение и бизнес, связанный с домовладением, тесно связаны с экономическими условиями. Несмотря на то, что вокруг много обреченности и мрака, экономика по-прежнему процветает, и я не совсем уверен, к чему приведет этот бизнес, если мы увидим экономику в наихудшем состоянии. Это заставило меня задуматься, сколько бензина еще осталось в баке для Redfin, то есть где они сейчас находятся, и как дальше все может ухудшиться.

Показатели запасов

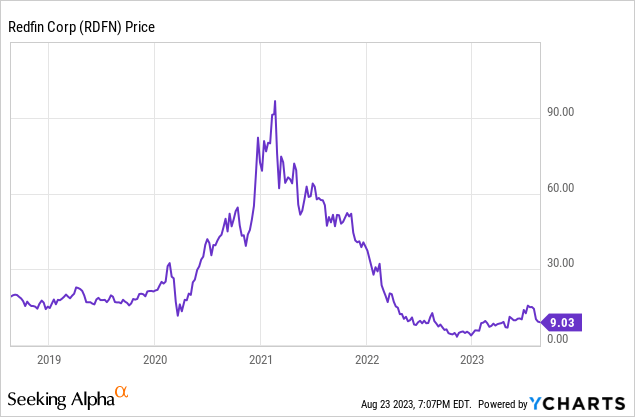

В течение 2-3 лет компания перешла от торговли со своих рекордных максимумов к рекордно низким значениям и имела самую высокую просадку, близкую к 97% за это время! Невозможно приукрасить эти показатели, и довольно интересно наблюдать, как так быстро изменились настроения по отношению к этим акциям. Это мнение также может свидетельствовать о том, что мистер Маркет крайне пессимистично настроен в отношении будущего компании.

Но насколько это оправдано? Выручка упала, о чем свидетельствуют последние 3 квартала, и компания показала убытки за последнее десятилетие. Таким образом, как и у многих других акций на рынке, весь пандемический максимум произошел на фоне роста выручки без особого учета прибыльности. Но реальность такова, что, когда вы устраняете единственный фактор, влияющий на цену акций (рост выручки), вы в конечном итоге сталкиваетесь с массовым падением цены акций.

Живучесть

На мой взгляд, самый большой инвестиционный риск заключается не в волатильности цен, а в том, понесете ли вы постоянную потерю капитала

— Ли Лу

В этом случае, когда компания не показала прибыльности и сталкивается с падением доходов, выживаемость всегда оказывается под вопросом.

Общий акционерный капитал Redfin составляет $49,4 млн, и их низкий собственный капитал в основном обусловлен долгосрочным долгом в размере около $800 млн. При таком низком уровне собственного капитала их соотношение долга к собственному капиталу начинает терять значение. Поэтому нам нужно изучить другие области, чтобы оценить их. Их текущее соотношение в 1,5 является достаточным, но быстрое соотношение в 0,75 создает проблемы.

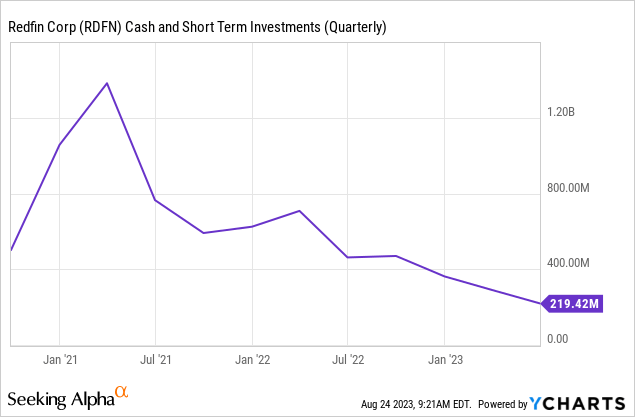

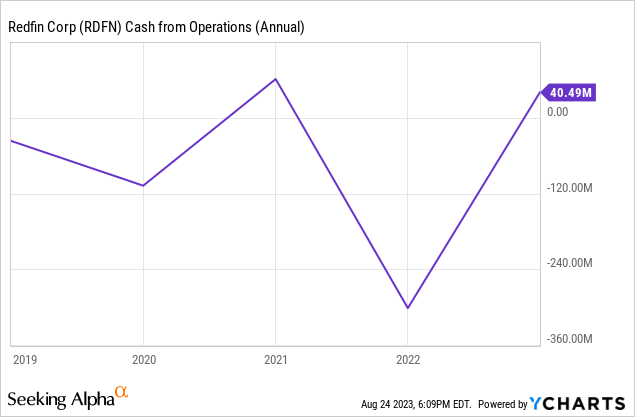

Учитывая, что показатель EBIT в LTM составил -311 млн, сокращение денежных резервов и непоследовательные денежные потоки означают, что компании, возможно, придется рассчитывать на привлечение средств для продолжения своей деятельности, если такие условия сохранятся.

Анализируя последние данные о доходах, можно отметить, что выручка упала на 27%, валовая прибыль составила 36,4% (улучшение на 4,5% по сравнению с предыдущим сопоставимым кварталом), а операционные расходы увеличились на 1,1% по сравнению с последним сопоставимым кварталом. Это показывает, что, хотя доходы резко упали, затраты скорректировались недостаточно, чтобы поддерживать компанию в форме. Прогноз на 3 квартал также показывает, что, по прогнозам компании, выручка снизится на 9-13%, а чистый убыток составит $21-30 млн. Такой прогноз в сочетании с недавними новостями не внушает доверия к компании.

Последние новости, которые не внушают доверия

По сравнению с предыдущим годом продажи вторичного жилья снизились на 16,6%. На текущую активность продаж влияют два основных фактора:

1. Наличие инвентаря

2. Преобладающие ставки по ипотечным кредитам.

К сожалению, оба эти фактора были не в пользу потенциальных покупателей жилья. Количество непроданных существующих домов составляет 1,1 миллиона единиц. Это эквивалентно запасу примерно на 3,3 месяца, исходя из текущих темпов ежемесячных продаж. В предыдущем месяце запасы были немного ниже и составили 1,08 миллиона единиц, или запас на 3,1 месяца. Эти данные подчеркивают сохраняющуюся проблему ограниченных запасов на рынке жилья.

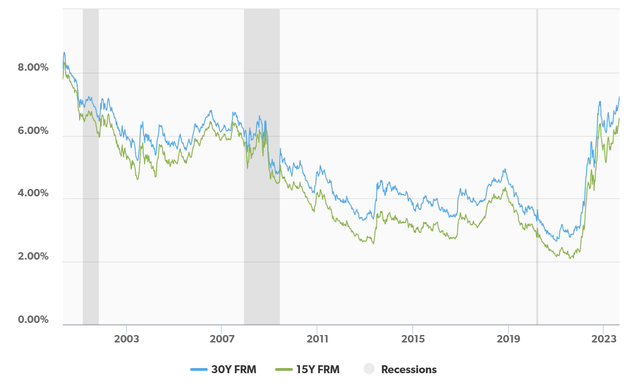

По данным Freddie Mac, 30-летняя ипотека с фиксированной ставкой в среднем составляла 7,09% по состоянию на 17 августа. Это больше по сравнению с 6,96% на предыдущей неделе и 5,13% год назад.

30-летняя ипотека с фиксированной ставкой достигла своего максимального уровня с 2001 года, и ожидается, что признаки устойчивого экономического роста сохранят давление на повышение ставок в ближайшем будущем. Учитывая, что ставки остаются высокими, а количество непроданных домов явно недостаточно, имеет смысл, что последние данные свидетельствуют о продолжающемся снижении продаж существующего жилья.

Продажа поддерживается поиском количественного рейтинга Alpha

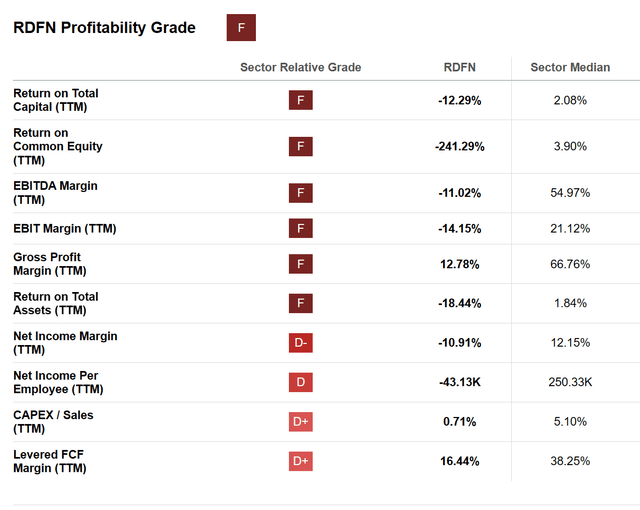

Я оцениваю эту компанию как выгодную. Большинство показателей показывают, что в ближайшие месяцы у этой компании могут быть плохие результаты. Рентабельность совокупных активов компании (TTM) составляет -18,44%, в то время как медиана по сектору недвижимости составляет 1,84%

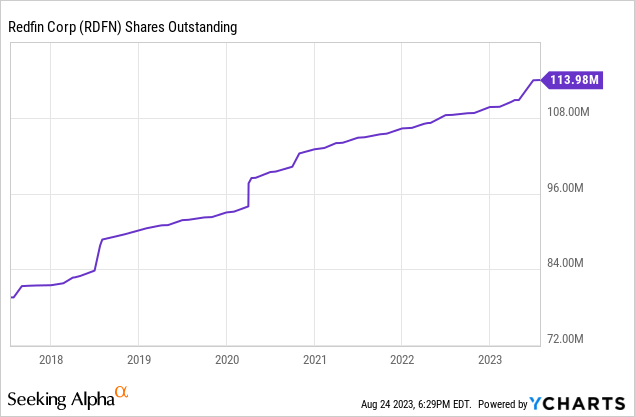

Уровень его задолженности указывает на то, что его жизнеспособность может оказаться под вопросом, если такие условия сохранятся. Трудно указать конкретные сроки, поскольку компания может прибегнуть к нескольким способам продления своего существования (например, к увеличению собственного капитала). Фактически, за последние 5 лет доля ее акций неуклонно росла, и в будущем может увеличиться, поскольку компания рассматривает различные пути привлечения капитала.

Что Могло бы изменить Этот Тезис?

Возможный способ увидеть улучшение этой ситуации — это еще один рост продаж жилья, который мы наблюдали во время пандемических максимумов, а это означает, что нам нужны низкие процентные ставки в сочетании с дефицитом запасов. Однако это явно вышло бы из-под контроля компании. В то время как рынок ожидал, что ФРС остынет или «развернется» в ближайшей перспективе, недавнее заявление Джерома Пауэлла стало четким сигналом для рынка.

Мы готовы еще больше повысить ставки, если это будет уместно. Задача ФРС — довести инфляцию до целевого уровня в 2%, и мы это сделаем.

Другим фактором для компании было бы резкое снижение затрат до такой степени, чтобы она начала демонстрировать прибыльность (улучшение валовой прибыли за последний квартал — шаг в правильном направлении). Это было бы совершенно неожиданно и определенно повысило бы цену акций. Это также позволило бы им привести баланс в порядок, избежать наихудшего сценария и обеспечить свое выживание до тех пор, пока макроэкономическая ситуация не улучшится.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")