: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Трудно поверить, что прошло 4 года с тех пор, как я освещал акции ResMed (NYSE:RMD). Еще 23 сентября 2019 года ResMed был частью серии статей, которые я написал о том, что я назвал акциями »Цикла настроений». Это были акции качественных компаний, которые были значительно переоценены и, вероятно, будут ниже индекса S&P 500 в среднесрочной перспективе 3-5 лет, основываясь исключительно на их оценке и исторических показателях прибыли. Эта статья называлась «ResMed: анализ полного цикла за 10 лет», и я оценил акции как «продающиеся», основываясь на оценке на тот момент. Когда я пишу медвежьи статьи, я всегда стараюсь предложить какие-то альтернативные инвестиции, которые, по моему мнению, будут лучше работать в среднесрочной перспективе. Вот что я должен был сказать в заключение статьи:

Мое текущее предложение состоит в том, чтобы владельцы ResMed, которые хотели бы избежать части возможной коррекции акций, вышли из нее и перешли на сочетание 50/50 ETF Invesco S&P 500 с низкой волатильностью (SPLV) и ETF Invesco S&P 500 с равным весом (RSP) до тех пор, пока цена ResMed не упадет до более разумного уровня, который обеспечивает лучшую форвардную доходность. Я ожидаю, что владельцы смогут увеличить количество принадлежащих им акций ResMed на 20-25%, используя эту стратегию, не тратя никаких дополнительных денег.

Все это, конечно, было до пандемии. И пандемия, как мы увидим, увеличила прибыль ResMed в 2020 году, в то время как последовавшие за этим стимулы привели к росту всего фондового рынка. Очевидно, я не учел эти события в своей статье за 2019 год, но оценка (особенно относительная оценка) — это то, что действует как своего рода долгосрочный вес акций, и теперь, когда пандемия закончилась, а деньги на стимулирование идут на убыль, 4 года спустя, мы можем видеть высокую оценку то, что было 4 года назад, наконец-то отражается на цене акций.

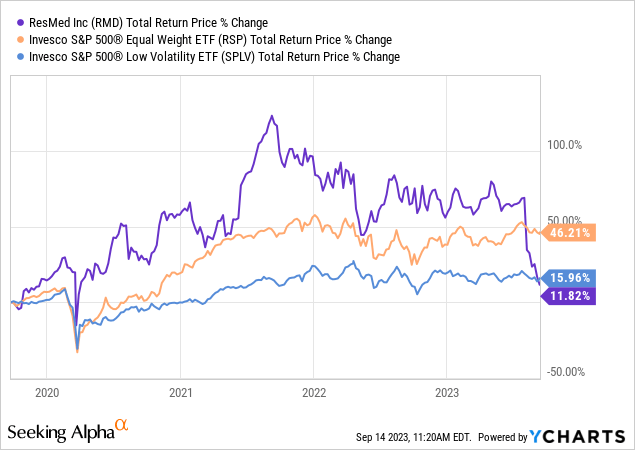

Я действительно обновил эту стратегию во время пандемии, в том числе предложил продать позицию SPLV вместо RSP в начале 2021 года, но давайте просто примем первоначальное предложение здесь за чистую монету из оригинальной статьи. Разделение RSP/SPLV в соотношении 50/50 привело бы к средней общей доходности за последние 4 года в размере +31,08% по сравнению с +11,82% у RMD, что на данный момент соответствует +20%-ному опережению, которое, как я думал, было разумно ожидать, исходя из оценки в 2019 году. Конечно, из-за пандемии в 2020 и 2021 годах у RMD был период экстремальных показателей.

Теперь, когда цена акций значительно снизилась, стоит вернуться к RMD, чтобы посмотреть, по какой цене это было бы привлекательной покупкой, и это то, что я сделаю в этой статье. Я буду использовать подход, аналогичный тому, который я использовал в 2019 году, с некоторыми изменениями из-за более высоких процентных ставок.

Историческая структура доходов ResMed

Первое, что я всегда проверяю при анализе акций, — это то, какова была историческая структура прибыли. Цикличность доходов — это главное, на что я обращаю внимание, но я также обращаю внимание на другие закономерности, такие как стагнация, необычные подъемы или спады, или неустойчивые колебания, которые нелегко объяснить. Если я определяю, что исторические доходы являются циклическими, то я обычно не использую доходы для оценки акций, потому что они могут быть слишком непредсказуемыми и часто могут посылать неверные сигналы относительно оценки. Кроме того, если доходы очень неустойчивы, я иногда сразу же помещаю акции в «слишком жесткую стопку», если не считаю, что исторические доходы являются достаточно хорошим ориентиром на будущее.

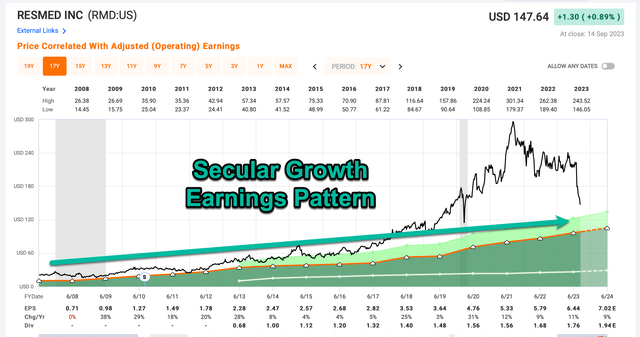

Темно-зеленая заштрихованная область на быстром графике выше представляет историческую прибыль ResMed на акцию. За последние два десятилетия у них ни разу не было отрицательного года роста прибыли на акцию. Худшим годом был 2008-й, когда рост прибыли на акцию был нулевым. В последний раз, когда я проверял статистику по компаниям с устойчивым ростом пару лет назад, было менее дюжины публично торгуемых компаний, которые смогли избежать любого отрицательного роста прибыли с 2006 года, и некоторые из них (например, Alphabet (GOOG) (GOOGL)) имели отрицательный рост прибыли в прошлом году. год и выпал из списка. Так что то, что ResMed смог это сделать, является редким достижением. Поскольку стабильность роста прибыли является атрибутом, который высоко ценился рынком в течение последних нескольких лет, акции ResMed стабильно торгуются с высокой оценкой с 2018 года. Моя единственная причина для медвежьего настроя по акциям в 2019 году была связана с оценкой. Оценка достигла пика в середине 2021 года при невероятном соотношении P/E в 55, что, по сути, было полностью оторвано от реальности. Но иногда рынок делает такие вещи. Сейчас цена акций примерно на -50% ниже этих максимумов, а прибыль значительно выросла с 2019 года, так что сейчас самое подходящее время провести переоценку, чтобы определить хорошую цену для потенциальной покупки.

Поскольку доходы оставались очень стабильными на протяжении многих лет, целесообразно продолжить анализ, основанный на доходах.

Текущая оценка ResMed

Этим летом я скорректировал свой метод оценки с учетом трех новых факторов, которые стали более актуальными за последние пару лет. С тех пор как я начал использовать этот метод оценки в 2019 году, я оценил примерно 1/3 стоимости акций, предположив, что P / E стабильно приносящих доход акций, таких как ResMed, вероятно, со временем вернется к своему среднему P / E. Я решил отказаться от этой части анализа, потому что, на мой взгляд, поскольку более высокие процентные ставки, скорее всего, не вернутся к нулю без серьезной рецессии, маловероятно, что большинство акций сохранят средние соотношения P / E, которые были у них, когда процентные ставки были близки к 0%. Итак, я больше не буду включать в свой анализ часть, посвященную среднему возврату, и вместо этого сосредоточусь только на доходах от бизнеса с точки зрения владельца бизнеса.

Другой новый фактор также связан с процентными ставками. В прошлом я обычно не включал задолженность бизнеса и другие обязательства в свой процесс оценки, поскольку процентные ставки были низкими, а значит, стоимость капитала была низкой и, по-видимому, вряд ли изменится в течение последнего экономического цикла. Сейчас ставки выросли, так что с течением времени предприятиям необходимо рефинансировать свои долги, и это, вероятно, негативно скажется на будущих доходах. И наоборот, предприятия с чистыми денежными средствами действительно могут получать реальную прибыль от этих денежных средств, поэтому в будущем они должны быть более ценными. Чтобы учесть это, я теперь корректирую цену акций (для целей оценки) на основе общей стоимости предприятия, а не рыночной капитализации.

Третья корректировка, которую я внес, заключается в том, что я немного изменил способ расчета «Цен покупки в условиях рецессии» для акций, чтобы определить цены, которые я намерен платить, если я считаю, что риск рецессии высок, или если мы действительно находимся в состоянии рецессии. Я подробнее расскажу об этом позже в статье. А пока давайте перейдем к основному анализу.

Самый простой способ, которым я провожу оценку акций, приносящих стабильный доход, таких как RMD, — это рассчитать, сколько прибыли я, вероятно, получил бы за 10-летний период, если бы владел бизнесом и оставлял всю прибыль себе. Я конвертирую эту сумму собранного дохода в процент среднегодового показателя и использую этот процент, чтобы решить, является ли оценка привлекательной. Я делаю это, используя комбинацию доходности и ожиданий роста прибыли. Обычно я основываю свои ожидания роста прибыли на том, какими были темпы роста за предыдущий цикл. В данном случае я использую период времени, который начинается с 2015-2023 годов.

У меня возникло несколько вопросов по поводу моего решения ограничить свои предположения доходом только за 10 лет и ничем сверх этого, хотя на самом деле я бы ожидал, что бизнес продолжит приносить деньги и после 10 лет. Есть несколько причин, по которым я это делаю. Один из них заключается просто в обеспечении запаса прочности, поэтому я всегда знаю, что делаю относительно консервативные предположения. Во-вторых, я обнаружил, что инвесторы склонны экстраполировать доходы далеко в будущее, иногда более чем на 20 лет вперед, и я не думаю, что кто-то может разумно предсказать доходы на столь отдаленную перспективу. Кроме того, может быть легко оправдать очень высокие оценки, просто экстраполируя рост прибыли дальше в будущее. Итак, ограничение моих временных рамок 10 годами — это способ защититься от тех тенденций, которые, по моему мнению, могут доставить инвесторам неприятности.

Я хотел бы также подчеркнуть, что я рассматриваю этот метод как процесс оценки стоимости, а не как метод математической точности, хотя я использую некоторую математику, чтобы поделиться своими ценами покупки, и я действительно думаю, что средние показатели бизнеса за 10 лет, которые я оцениваю, могут быть полезны для приблизительного сравнения с доходностью облигаций и другими доходами от бизнеса. Но даже там я предпочитаю сравнивать с доходностью казначейских облигаций от 3 месяцев до 2 лет, чем с доходностью 10-летних. Думать о вещах таким образом, вероятно, не так, как это сделал бы экономист, но я думаю, что странным образом это лучше отражает практическую реальность инвестирования в акции. Фондовый рынок обычно реагирует на то, что произошло менее чем за 2 года в прошлом, и прогнозирует менее чем на 2 года в будущее. Для того чтобы найти ценность на рынке, обычно инвесторам необходимо учитывать различные временные рамки как исходя из истории, так и заглядывая в будущее. Итак, я часто использую 10-летний или более период из прошлого, чтобы предсказать 5-10 лет в будущем.

ResMed — хороший пример: когда я был настроен по-медвежьи 4 года назад, я был прав, что был настроен по-медвежьи, если смотреть вперед на 5 лет и оценивать доходность. Я был неправ, если бы кто-то заглядывал только на 1, 2 или 3 года в будущее.

Первая информация, которая мне нужна для оценки среднегодовой прибыли бизнеса за 10 лет, — это прибыль, и обычно я смотрю на оценку аналитиков за текущий год, потому что рынок, как правило, ориентирован на будущее. Прямо сейчас аналитики ожидают $7,02 за акцию в 2024 финансовом году (обведено золотым кружком на быстром графике).

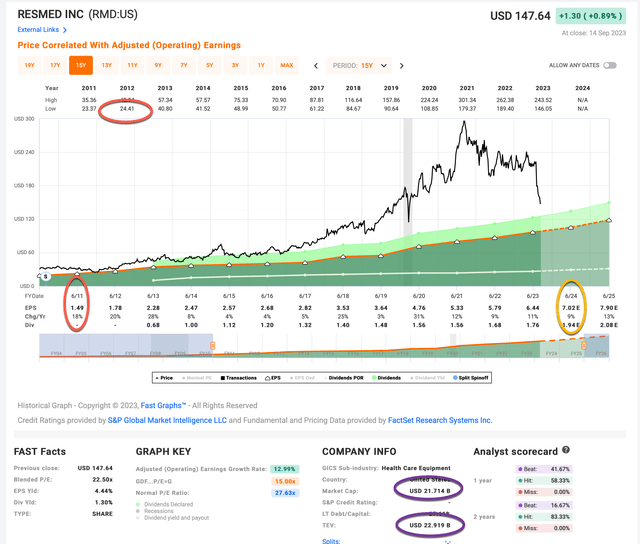

Второе, что я хочу принять во внимание, — это задолженность или любые другие обязательства, которые могут быть у бизнеса, и соответствующим образом скорректировать цену акций, используемую для оценки. Способ, которым я это делаю, заключается в том, чтобы разделить общую стоимость предприятия на рыночную капитализацию (обведена фиолетовым кружком), и когда мы это делаем, мы видим, что общая стоимость предприятия всего примерно на 5% превышает рыночную капитализацию. Способ, которым я учитываю это в своем процессе оценки, заключается в предположении, что цена акции примерно на 5% выше цены, по которой она фактически торгуется. На момент написания этой статьи RMD торгуется на уровне $ 146,03, поэтому я буду относиться к этому так, как будто на самом деле цена составляет $ 155,33 за акцию. (Вероятно, это не идеальный способ сделать это, но я отслеживаю и охватываю множество акций, поэтому стараюсь использовать практические процессы, которые я могу быстро использовать, оставаясь при этом относительно эффективными для получения хорошей приблизительной оценки.)

Когда я делаю это, я получаю доходность с поправкой на долг примерно +4,58%.

Далее я хочу оценить, насколько быстро эти доходы, вероятно, будут расти с течением времени, и для этого я смотрю на то, насколько быстро эти доходы росли из года в год, начиная с 2015 года, при этом контролируя выкуп акций (потому что выкуп приведет к увеличению прибыли на акцию).

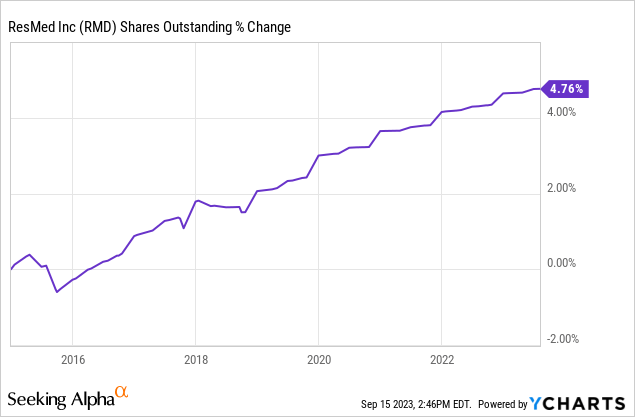

ResMed фактически была чистым эмитентом новых акций в течение этого периода времени, поэтому нет необходимости вносить коррективы в рост прибыли, поскольку EPS рассчитана на акцию и уже скорректирована отрицательно с учетом увеличения доли. Это позволяет довольно легко рассчитать рост прибыли, поскольку в течение этого периода времени не было выкупов или лет отрицательного роста прибыли, и я получаю темп роста прибыли с 2015 по 2024 год, используя форвардную прибыль в размере +11,76%. Как и следовало ожидать, это соответствует оценке FAST Graph, которая использует смешанную прибыль в размере +11,01%.

Далее я применю этот темп роста к текущим доходам, заглядывая на 10 лет вперед, чтобы получить окончательную оценку среднегодового показателя за 10 лет. Я думаю об этом так: если бы я купил весь бизнес RMD за 100 долларов, он вернул бы мне 4,58 доллара плюс + 14,76% роста в первый год, и эта сумма росла бы на +14,76% в год в течение 10 лет после этого. Я хочу знать, сколько денег у меня будет в общей сложности в конце 10 лет на мои инвестиции в размере 100 долларов, которые, по моим расчетам, составят около 188,76 долларов (включая первоначальные 100 долларов). Когда я ввожу этот рост в калькулятор CAGR, это приводит к 10-летней оценке ожидаемой доходности бизнеса в среднем на +6,56% после корректировки на задолженность и другие обязательства.

Оценка среднегодового показателя за 10 лет полного цикла

Используя мой старый метод оценки, который включал средний коэффициент возврата и не учитывал долг, я использовал «Диапазон удержания» для 10-летнего среднегодового показателя от 4% до 12%, и если он был ниже 4%, акции обычно продавались, а выше 12% a «Купить». Теперь, когда я убрал из оценки часть, связанную с возвратом среднего значения P / E, я ужесточил диапазон «удержания» с 5% до 8%, потому что, когда речь заходит о средней прибыли бизнеса, колебания обычно намного меньше, чем в случае с ценой акций. Текущая оценка среднегодового показателя за 10 лет +6,56% поместила бы акции RMD прямо в середину категории «Удерживаемых» по их текущей цене.

Предполагая, что показатели прибыли останутся примерно такими же, как сегодня, RMD станет «покупкой», используя мой базовый метод оценки, когда цена упадет ниже примерно 113 долларов за акцию.

Далее я кратко рассмотрю, чего мы могли бы ожидать в случае экономического спада.

Рецессия P/E

С января 2022 года я корректирую свой портфель и готовлюсь к стимулирующему буму/спаду и вероятной рецессии. Несмотря на то, что большая часть стимулирующих средств была потрачена впустую, и именно поэтому в прошлом году рынок пережил медвежий тренд из-за большого количества избыточных сбережений, задержки с выплатой студенческих займов и запаздывающих последствий повышения процентных ставок, до сих пор у нас в США не было экономического спада. Однако я думаю, что в течение следующих 6-9 месяцев риск рецессии в США остается высоким, поэтому я использую более строгие стандарты для покупки новых акций. Один из методов, который я использую, чтобы попытаться снизить цены и не переплачивать вблизи экономических пиков, — это то, что я называю P/E рецессии, вариацию которого я с большим успехом использовал во время пандемии в 2020 году. С тех пор я внес несколько изменений в технику и поделюсь ими здесь.

Мыслительный процесс при оценке P / E рецессии заключается в попытке найти наиболее пессимистичный P / E, с которым акции сталкивались в прошлом, и затем быть готовым купить акцию, когда она окажется в пределах определенного диапазона пикового пессимизма. Например, если наиболее пессимистичный P / E, который акции испытывали во время предыдущего спада или рецессии, составлял, скажем, 10 P / E, то я, возможно, был бы готов купить акцию, если бы текущий P / E во время рецессии находился в пределах 30% от 10 P / E или 13 P/E.E. Итак, мы не пытаемся определить точное дно цены, в основном то, что мы пытаемся сделать, — это использовать соотношение пиковой прибыли к текущей цене в качестве более стабильного ориентира для оценки того, насколько низко может упасть цена данной акции во время рецессии, когда текущая и прогнозируемая прибыль сильно колеблются.

Это работает следующим образом: я смотрю на историю бизнеса во время экономического спада, беру самую низкую цену, до которой упали акции, и создаю коэффициент, используя пиковую годовую прибыль на акцию, которую испытал бизнес. Это и есть »P/E рецессии». Я использую свое суждение относительно того, какой исторический спад с наибольшей вероятностью повторится в будущем. В случае ResMed доходы не сильно колебались даже во время рецессий, и на самом деле, казалось, что наибольший пессимизм исторически наблюдался примерно в 2012 году. Я обвел показатели, которые использовал, красным на быстром графике выше. Это привело к снижению P/E на 16,38. Поскольку это довольно высокий показатель P / E во время рецессии в абсолютном выражении, и он не был получен во время полномасштабной рецессии или медвежьего рынка, я решил не добавлять буфер и просто использовать показатель 16,38 в качестве ориентира.

Как оказалось, эта цена лишь немного ниже базовой оценочной цены покупки и составляет 109,51 доллара.

Вывод

Каждый инвестор должен будет сам оценить, насколько вероятно, что долгосрочные исторические тенденции в доходах сохранятся в будущем. Я обнаружил, что примерно в 80% случаев исторический тренд будет сохраняться достаточно хорошо, пока инвесторы обращают внимание на некоторые очевидные предупреждающие признаки спада бизнеса (чего я не вижу в RMD) и покупают с запасом прочности, уровень отрицательной доходности довольно низок. Обычно я покупаю позиции, взвешенные по 1% или 2% портфеля, и доверяю общему процессу, поскольку заранее не знаю, какие конкретные акции окажутся победителями или проигравшими.

Цена акций ResMed, по крайней мере, приближается к интересному диапазону, и если не произойдет чего-то действительно необычного, я, скорее всего, стану покупателем, если она упадет ниже 110 долларов за акцию. Это может быть немного скорректировано в сторону понижения, если прибыль действительно разочарует в этом году, но даже если это произойдет, я сомневаюсь, что цена покупки упадет ниже 100 долларов за акцию. Стоит держать этот запас в поле зрения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")