: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционные обновления

С момента моей апрельской публикации на Revvity, Inc. (NYSE:RVTY) в дискуссиях об инвестициях появилось множество обновлений. Revvity, ранее известная как PerkinElmer с тикером «PKI», сменила свое название в мае, положив конец наследию названия, которое началось еще в 1937 году. Должен признаться, я был немного удивлен внезапной сменой названия, но, по крайней мере, в этом есть что-то приятное. Плюс, смысл тоже довольно прикольный — цитата из пресс-релиза:

Образованный от двух слов «революционизировать» («rev») и «vita» («вит»), что в переводе с латыни означает «жизнь», Revvity предоставляет комплексный опыт и решения от научных открытий до разработок, от диагностики до лечения.

На первый взгляд, для компании не так уж много изменилось с точки зрения операционной деятельности, конечных рынков, клиентов и так далее. Помимо нового названия компании, она по-прежнему работает практически в том же режиме. Однако, говоря об этом, следует отметить, что в экипировку были внесены следующие основные обновления:

- Успешное отделение подразделения аналитики и корпоративных решений (я подробно рассказывал об этом в прошлом отчете).

- Изменения в названиях подразделений информатики и геномики — теперь это «Revvity Signals Software» и «Revvity Omics» соответственно.

- Несколько портфельных компаний компании также перейдут под новый бренд Revvity, сохранив при этом свой специфический продуктовый бренд.

Далее, после последних данных недавно названной компании, есть несколько инвестиционных обновлений для обсуждения, которые я сделаю здесь сегодня. Что изменилось, так это настроения и различные фундаментальные показатели на фондовом рынке. Нетто-нетто, я повторяю, что RVTY — это покупка, по-прежнему ориентируясь на диапазон цен от 137 до 145 долларов, описанный в предыдущей публикации.

Рисунок 1. Линия акций RVTY (ранее торговалась под «PKI» до 16 мая 2023 года)

Тезис о рисках для инвестиций:

Прежде чем продолжить, инвесторы должны полностью осознать следующий набор рисков:

- Существует риск того, что рентабельность RVTY может не вырасти после реструктуризации, что ограничит потенциальный рост.

- Мы не можем сбрасывать со счетов более широкие макроэкономические и геополитические риски, которые все еще сохраняются, поскольку они носят системный характер и могут нанести ущерб фондовым рынкам.

- Если RVTY не достигнет своих прогнозных показателей, это станет неожиданностью с понижательной стороны и потенциально приведет к тому, что инвесторы пересмотрят свои позиции.

- Если продажи компании растут в основном в зависимости от соотношения цен и спроса, это также будет представлять риск для долгосрочного роста компании.

Инвесторы должны полностью осознать эти риски, которые могут свести на нет инвестиционный тезис, прежде чем двигаться дальше.

Изменения в важнейших инвестиционных фактах

Помимо изменения названия, здесь есть много обновлений, которые необходимо включить в инвестиционный пирог. Во-первых, показатели акций RVTY (все еще привыкающей вводить это через PKI) с начала года были неутешительными. В то время как бенчмарки выросли, увлекая за собой значительную часть имен с высокой бета-версией, RVTY на сегодняшний день снизился на 12%. Инвестирование на самом деле — это долгая и терпеливая игра мужчины и женщины. Однако честная оценка фактов по-прежнему необходима. Станет ли RVTY более привлекательной для рынка с изменением названия?

1. Последние цифры не показывают изменений в прогнозах

Ранее в этом году RVTY объявила о продаже своей аналитической службы. Цитируя мой последний анализ, компания заявила: «…у нас будет более 2 миллиардов долларов дополнительных свободных денежных средств, которые можно будет использовать в течение следующих трех лет без привлечения каких-либо новых долгов».

В дополнение к этому, из отчета о доходах за 1 квартал 23 финансового года обратите внимание на формулировки генерального директора о планируемом использовании выручки от продажи:

Во-первых, теперь, когда мы получили доходы от нашей недавней продажи, мы активно работаем над репатриацией этих средств в наиболее подходящие географические юрисдикции для эффективного перераспределения в будущем. Этот процесс уже идет полным ходом и, вероятно, продлится по крайней мере до конца года, чтобы быть полностью завершенным».

Чуть позже я расскажу о том, куда компания намерена вложить эти деньги.

Что касается показателей за 1 квартал, то продажи выросли на 6% в годовом исчислении с учетом «органического роста», то есть без учета продаж, связанных с Covid-19.

Скорректированная выручка составила $ 675 млн, снизившись на 30% с учетом всех продаж Covid с 1 квартала 22-го и 23-го финансового годов, а также ~ 300 б.п . встречного валютного ветра [для справки, RVTY сократила продажи, связанные с Covid, всего на $ 3 млн в прошлом квартале]. Это привело к росту валовой прибыли на 62,4%, сжатию на 510 б.п. в годовом исчислении и прибыли в размере 1,01 доллара.

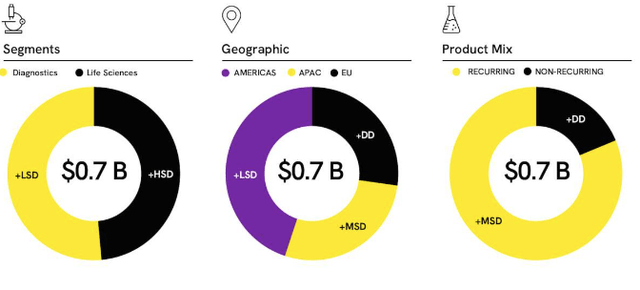

Распределение по подразделениям выглядит следующим образом:

- В связи с восстановлением после пандемии аминодиагностический бизнес RVTY на китайском рынке столкнулся с неизбежными проблемами, но они характерны не только для компании.

- Это составляет ~5-6% от выручки компании, при этом на рынок Азиатско-тихоокеанского региона приходится 30% от общей выручки за 1 квартал.

- Продажи в сегменте наук о жизни выросли примерно на 7% до 328 млн долларов (9% без учета Covid).

- Общие доходы от диагностики снизились на 47%, и для меня это интересная цифра в будущем. Вы больше не увидите, чтобы в сфере здравоохранения на значимой основе проводились распродажи, связанные с Covid-19. Мы покончили с этим. Таким образом, вычеркнув это из показателей RVTY за 1 квартал, вы получите adj на 300 бит/с. Рост в годовом исчислении по сравнению с 1 кварталом. Далее, если вы нормализуете ситуацию в Китае и его встречные ветры в связи с пандемией за последний год, я получу органический рост в диагностике на 6%. Это служит хорошей информацией на будущее. Это обеспечит еще 6-7%-ный рост во втором квартале, он сравняется с подразделением наук о жизни, в то же время потенциально внося ~ 50% в общий оборот.

Рисунок 2. Сегмент RVTY за 1 квартал и географические показатели

Анализируя цифры дальше, я обнаружил, что часть прироста выручки была обусловлена повышением цен на 200 б.п. по сравнению с прошлым годом. RVTY планирует увеличить чистую стоимость своего портфеля еще на 100 б.п. до конца 23 финансового года. Следовательно, рост был не таким «органическим», как заявляло руководство, поскольку 1/3 прироста выручки (200 б.п. из 600 б.п.) была обусловлена ценообразованием, а не спросом (объемом). Я призываю RVTY продемонстрировать нам рост спроса по сравнению только с ценообразованием в ближайшие несколько кварталов, чтобы показать, что рост выручки обусловлен рынком, а не компанией. Это стало бы серьезным изломом в моем инвестиционном тезисе, если бы спрос на предложения RVTY оставался на прежнем уровне, а увеличение выручки происходило только за счет повышения цен — так что внимательно следите за развитием событий.

Рисунок 3. Дальнейшее снижение выручки RVTY в первом квартале 23 финансового года

2. Разъяснения по составлению бюджета капитальных вложений

В дополнение к этому, компания получила свободный денежный поток в размере 51 млн долларов в первом квартале (определяя FCF как NOPAT за вычетом инвестиций и денежных расходов, произведенных за квартал). Однако, если учесть выручку от сделки, это привело к получению еще 2 млрд долларов наличными от продажи, таким образом, около 1,7 млрд долларов свободных денежных средств поступило фирме. Имейте в виду, что RVTY не «производила» эту сумму в результате операций.

Тем не менее, продажа обеспечивает столь необходимый приток ликвидности, и до сих пор фирма была занята привлечением средств:

- С начала года на работу было потрачено более 800 миллионов долларов.

- Это включает в себя выкуп акций на сумму 130 миллионов долларов. Фирма санкционировала еще 600 миллионов долларов на выкуп в будущем.

- Почти 700 млн долларов также было выделено на покрытие оставшихся краткосрочных обязательств в размере 1,2 млрд долларов, срок погашения которых должен наступить в течение следующих 12-16 месяцев.

- Говоря о кредитном плече, RVTY завершила квартал с чистым кредитным плечом (чистый долг до прил. EBITDA) в 1,9 раза по сравнению с 2,7 раза в конце 22 финансового года и 2,3 раза годом ранее.

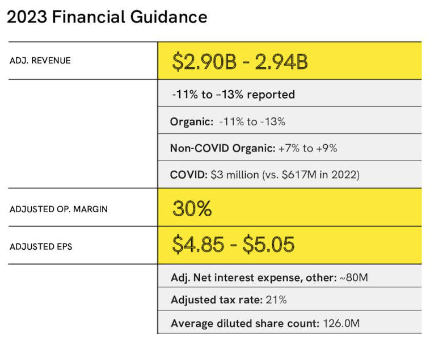

Управленческий проект стоимостью $ 2,9-$2,95 млрд находится на верхней строчке в этом году, и мои цифры не слишком отличаются от этой цифры, ожидая $ 3-$3,1 млрд [см. предыдущую публикацию, «Рис.6»; Приложение 1 к этому отчету]. Это снижение примерно на 37% в годовом исчислении, и вопрос в том, сколько из этого уже заложено в цену? Согласно консенсус-прогнозу, прибыль вырастет на 18% в 24 финансовом году, затем на 16% годом позже, против 9,2% и 9,7% роста продаж. Следовательно, существует мнение, что более компактная структура затрат не приведет к существенному увеличению оборота, но снизит требования к операционным и капитальным затратам, что в конечном итоге положительно скажется на доходах. На мой взгляд, это бычий настрой.

Рисунок 4.

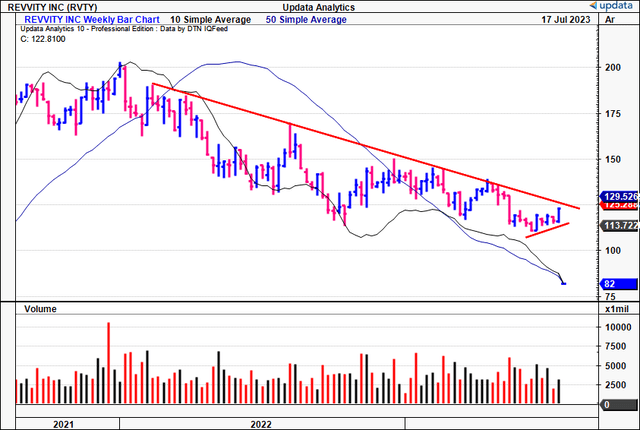

3. Технические характеристики улучшаются после последних обновлений

Рыночные данные также показывают нам более привлекательное позиционирование. Многое можно почерпнуть из краткосрочных и среднесрочных прогнозов по акционерному капиталу компании, оценивая действия участников рынка.

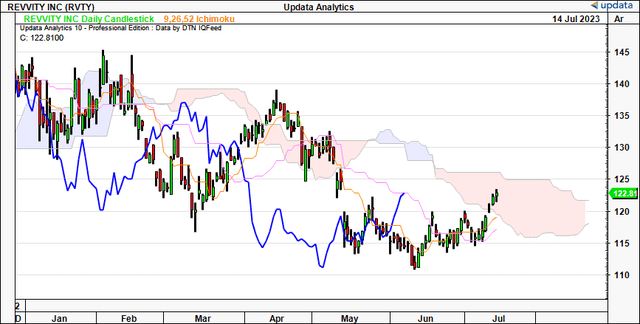

Во-первых, на приведенном ниже дневном облачном графике акции пробили основание облака, и ценовая линия стремится пробить вершину облака. Нам нужна запаздывающая линия (выделена синим цветом), чтобы последовать ее примеру. Если это произойдет, то это бычий тренд с точки зрения тренда, и, на мой взгляд, хорошая возможность выделить RVTY. Я бы ожидал прорыва выше 125 долларов к концу июля в качестве бычьего подтверждения разворота тренда.

Рис. 5. Подъем в облако

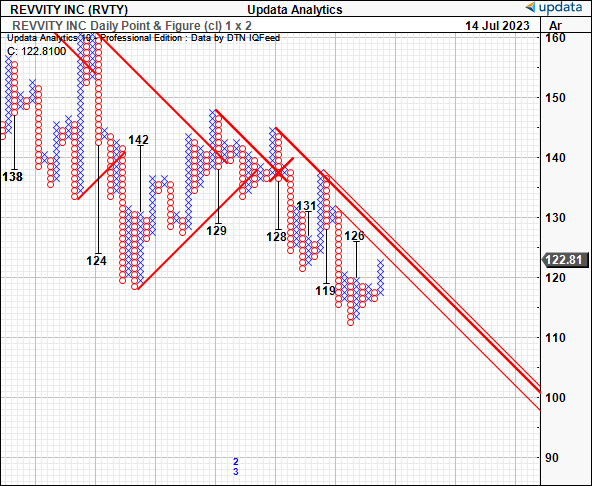

У нас также есть целевые цены до 126 долларов в приведенных ниже исследованиях по точкам и цифрам, что добавляет уровень уверенности к той отметке в 125 долларов, о которой говорилось чуть выше. Эти исследования великолепны для устранения краткосрочных махинаций рынка, избегая волатильности внутри тренда и сосредоточившись вместо этого на направленных ‘толчках’. В качестве следующей ценовой цели в данном случае я рассматриваю 125-126 долларов.

Рисунок 6. Повышение до 126 долларов

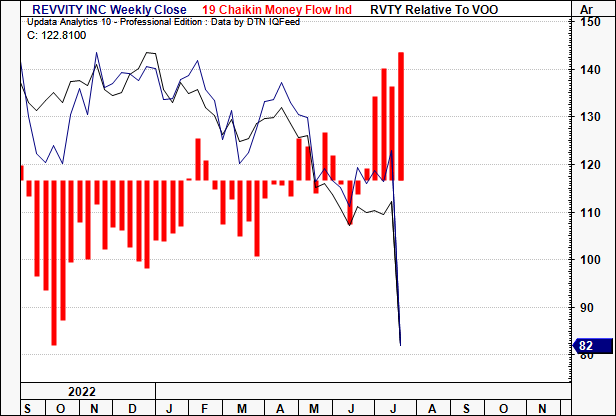

Между тем, за последний месяц или около того в компанию начали поступать еженедельные денежные потоки. Немедленной реакции на последние цифры или смену названия не последовало, но задержка, похоже, возросла, и эти последние денежные потоки говорят мне о накоплении объема, особенно учитывая еженедельные показатели объема за последние 3-4 недели, показывающие довольно высокие объемы покупок, превышающие средний показатель за 10 недель. Исходя из этого, я бы предположил, что в ближайшей перспективе ситуация с акциями RVTY становится конструктивной, учитывая 1) улучшение ценовых тенденций, 2) объективные цели роста и 3) значительный приток капитала в акции за последний месяц.

Рисунок 7

Оценка и заключение

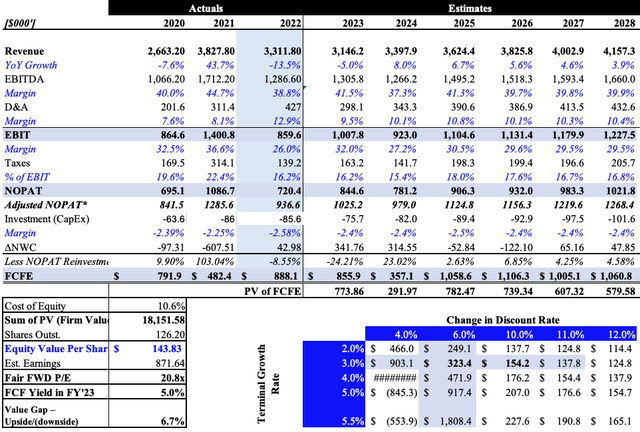

Инвесторы продают RVTY с 24-кратной форвардной прибылью и 18-кратной форвардной EBITDA, что является соответствующими премиями для сектора. В своей предыдущей публикации я изложил аргументы в пользу того, что RVTY увеличит прибыль на $3-3,1 млрд за 23 финансовый год, снизив ее до $855 млн в FCF за год. Я утверждал, что это может вырасти до 1,06 млрд долларов к 25 финансовому году с учетом факторов, рассмотренных в том отчете, и того, что обсуждалось сегодня. К этому меня привело сокращение капитальных затрат на техническое обслуживание и значительное увеличение NWC (таким образом, связав денежные средства) с 243 по 244 финансовый год, после чего они существенно снизились. Я не вижу серьезных изменений в этих оценках, поскольку у меня были 1) уже учтены изменения в сегменте и 2) формулировки руководства, подтверждающие предыдущий диапазон прогнозов.

Следовательно, это также означало бы отсутствие изменений в ценовом диапазоне от 137 до 145 долларов, полученном на основе этих оценок, оценивая RVTY по рыночной стоимости в 18,15 млрд долларов, дисконтируя поток предполагаемых поступлений FCF до 28 финансового года на уровне 10-12% [все это показано в приложении 1, ниже].

Приложение 1. Предварительные оценки RVTY, взятые из предыдущей публикации.

Таким образом, основные изменения, которые я вижу в дебатах об инвестициях RVTY, связаны с настроениями и фундаментально взаимосвязаны. Прежде всего, позиционирование инвесторов и последние данные RVTY говорят мне о нескольких вещах:

- Приток капитала в акции RVTY был значительным и достигал высоких масштабов в течение последнего месяца торговли.

- Более компактная структура затрат и доходы от продаж бизнеса открыли окно финансирования обратного выкупа в размере 600 млн долларов, плюс компания направит оставшиеся средства на погашение долга и укрепление своего присутствия в различных географических регионах.

- Доходы от Covid-19, наконец, сократились, и мы можем получать более точные данные о доходах от года к году в будущем.

Впоследствии я сохраняю бычий настрой в отношении долгосрочных перспектив RVTY и по-прежнему рассматриваю диапазон 137-145 долларов в качестве следующих ценовых целей. Учитывая представленные здесь данные, на мой взгляд, у инвесторов есть возможности торговать на таком высоком уровне. Нетто-нетто, повторяю, покупайте.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")