: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Мы были свидетелями и будем продолжать наблюдать внедрение систем автоматизации и цифровизации в производственные процессы. В сочетании с планами по увеличению расходов на инфраструктуру отрасль электрооборудования готова к росту спроса в долгосрочной перспективе.

Являясь одной из таких компаний, Rockwell Automation (NYSE:ROK) имеет хорошие долгосрочные перспективы. Рынок знает об этом и соответственно оценивает акции. С учетом скорректированного соотношения цены и качества это одна из самых дорогих акций в отрасли.

Однако краткосрочные трудности начали сказываться на бизнесе, и теперь рынок это понимает. Позитивные настроения и ожидания “быстрого роста и высокой прибыльности” вот-вот изменятся. Компания может столкнуться с пересмотром своей оценки.

Именно поэтому Rockwell Automation получает рейтинг “Продается”. Потенциал роста в основном реализован, и сейчас не время инвестировать в это название.

Вступление

Одна из самых больших тенденций, которую мы наблюдаем прямо сейчас, — это то, как быстро все становится цифровым и автоматизированным. Человеческий фактор уже не так велик, как был раньше.

Эту масштабную трансформацию можно наблюдать повсюду — от того, как работают банки, до того, как управляются фабрики. Два десятилетия назад вам приходилось идти в отделение банка, чтобы отправить деньги, а сейчас вы почти ничего не можете сделать со своего телефона. Вы ни с кем не разговариваете, вам просто нужно нажать несколько кнопок. Точно так же вы больше не видите столько людей, работающих на фабриках, но вы видите роботизированные руки, которые переносят, прикрепляют и отсоединяют материалы.

Есть компании, предоставляющие технологии, лежащие в основе этой масштабной трансформации, и, несмотря на жесткую конкуренцию, они добиваются огромной прибыли. Некоторыми примерами могут служить Emerson Electric (EMR), Rockwell Automation, Siemens (OTCPK:SIEGY), ABB Ltd. (OTCPK:ABBNY) и Schneider Electric (OTCPK:SBGSF).

Сегодня я собираюсь поговорить о Рокуэлле. Я объясню, как отрасль переживает бум и, возможно, в последнее время проявляет признаки слабости. Рынок был очень оптимистичен в отношении Rockwell, но ситуация может измениться.

Описание компании

Rockwell Automation — компания, занимающаяся решениями для промышленной автоматизации и цифровой трансформации, история которой восходит к 1903 году. Это один из старейших игроков в отрасли.

Термин “цифровая трансформация” очень широк, но сегменты компании хорошо демонстрируют, чем именно занимается Rockwell. Она состоит из трех операционных сегментов.

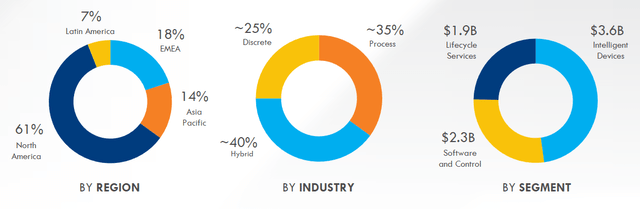

Первая и самая крупная из них — это интеллектуальные устройства. На его долю приходится 45% от общего объема выручки. В рамках этого сегмента Rockwell продает широкий ассортимент устройств управления движением и безопасности, а также других промышленных компонентов, которые позволяют компаниям автоматизировать производственные процессы. Это роботизированные манипуляторы, которые вы видите на заводах.

Вторым по величине сегментом является Software & Control, который предлагает программные и аппаратные продукты, используемые для построения системы автоматизации. Они также используются в системах и инфраструктуре безопасности. На долю этого сегмента пришлось почти 30% выручки в 2022 финансовом году.

Остальные 25% выручки приходится на сегмент услуг жизненного цикла. Именно здесь компания предлагает все, что угодно, кроме продуктов: консультации по автоматизации и цифровой трансформации, услуги по техническому обслуживанию продаваемых продуктов и обучению сотрудников клиентов.

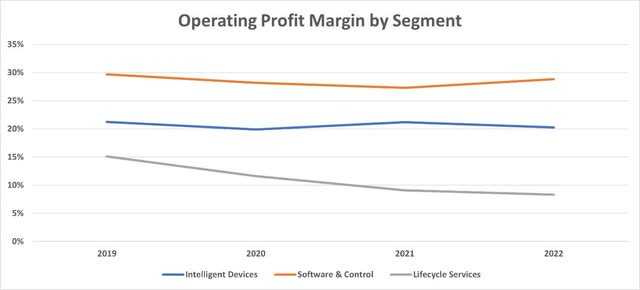

Как видно ниже, самым рентабельным бизнесом среди них является Software & Control. Как только продукты поступают в продажу под брендом Intelligent Devices, клиенты должны использовать программное обеспечение Rockwell, чтобы иметь возможность управлять ими и приводить их в рабочее состояние. Вот как Рокуэлл зарабатывает деньги.

Эти продукты и услуги продаются клиентам в широком спектре отраслей, включая автомобилестроение, полупроводниковую промышленность, складирование и логистику, науки о жизни, продукты питания и напитки, нефть и газ, через независимых дистрибьюторов.

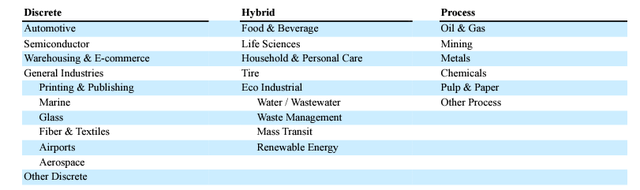

Компания классифицирует этих клиентов по трем категориям: дискретные, гибридные и технологические. Ниже приведена подробная разбивка отраслей по этим категориям.

Самая последняя презентация инвестора показывает, что крупнейшим конечным рынком был гибридный, на который приходилось около 40% выручки, за ним следовали технологические (35%) и дискретные (25%). В той же презентации показано, что большая часть продаж была осуществлена в Северной Америке (61%), за которой следуют регион EMEA (18%), Азиатско-Тихоокеанский регион (14%) и Латинская Америка (7%).

Долгосрочные драйверы

Rockwell Automation обладает большими конкурентными преимуществами, которые позволяют ей конкурировать с такими компаниями, как Siemens, ABB, Schneider Electric и Emerson Electric. Все это огромные фирмы, с которыми очень сложно конкурировать.

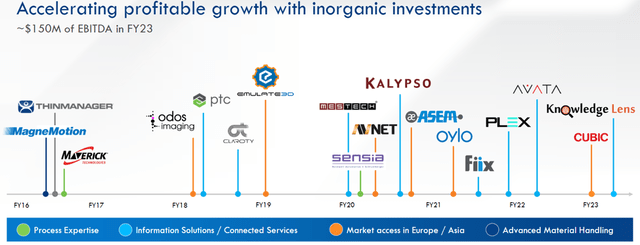

Прежде всего, компания сосредоточилась на приобретениях для расширения своего портфеля. С 2020 года компания завершила приобретение около 15 различных компаний. Самой последней компанией, о которой объявило руководство, является Clearpath Robotics, компания, предоставляющая автономную робототехнику для промышленного применения.

Эта стратегия слияний и поглощений позволяет компании иметь широкий ассортимент продукции и превратить Rockwell в универсальный магазин для клиентов, расширяя возможности перекрестных продаж. Вот приобретения, сделанные компанией с 2016 финансового года:

Во-вторых, поскольку 61% от общего объема доходов Rockwell поступает из Северной Америки, она готова извлечь выгоду из увеличения расходов на инфраструктуру в США. Двухпартийное соглашение по инфраструктуре вступило в силу в 2021 году, и с тех пор инвестиции в эту область стремительно растут. Эта тенденция, вероятно, сохранится. Поскольку компании инвестируют в свои производственные мощности и инфраструктуру, им понадобится продукция Rockwell.

Наконец, компания готовится сделать большой рывок в сегменте электромобилей (EV). Компания сотрудничает с Ford (F), чтобы помочь оптимизировать производство и переработку электромобилей и аккумуляторов. Компания также заключила партнерские отношения с Hyundai (OTCPK: HYMTF) для своего нового мегазайта в Джорджии, США. Хотя это, возможно, и не невероятно высокодоходные партнерства, они могут сигнализировать о других будущих партнерствах.

Сравнение со сверстниками

Выше мы говорили о том, насколько жестока конкуренция. Чтобы выжить, компании постоянно необходимо инвестировать в новые партнерские отношения и продукты. Но это нелегко.

Конкуренты огромны. На самом деле, Rockwell является самой маленькой по рыночной капитализации среди фирм, о которых я упоминал. Такой масштаб дает преимущества конкурентам Rockwell. Таким образом, вы можете подумать, что рынок будет благосклонен к этим конкурентам больше, чем к Rockwell, и они будут торговать с более высокими мультипликаторами. Ситуация совершенно противоположная.

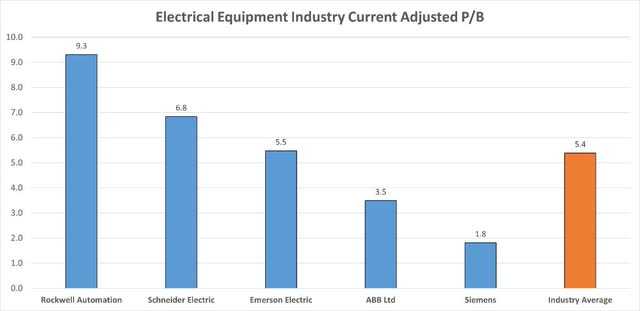

Определяя сферу электрооборудования как фирмы, которые мы обсуждали в этой статье, мы видим, что скорректированный P /B в отрасли в настоящее время составляет 5,4x. Emerson Electric наиболее близка к этому среднему показателю, торгуясь с скорректированным P/B в 5,5 раза. Однако Rockwell Automation торгуется с самым высоким скорректированным коэффициентом P/B в этом списке: 9,3x. Убедитесь сами ниже…

Рынок, по-видимому, осознает преимущество высокой доли присутствия в Северной Америке, поскольку он оценивает три компании с наибольшей долей присутствия (в процентах от продаж) в регионе по более высоким мультипликаторам. Однако Rockwell Automation, возглавляющая этот график, кажется неоправданной и рискованной с точки зрения оценки.

Рынок Начал Понимать Это

1 августа Rockwell опубликовала данные о доходах за 3 квартал 2023 года. Поскольку после пандемии в этой компании наблюдался уверенный рост, ожидания относительно роста были высокими. Это не оправдало ожиданий по выручке на 100 миллионов долларов, а по прибыли на акцию — на 0,18 доллара. Это также сократило ориентиры как для верхней, так и для нижней линии. Согласно обновленному прогнозу, продажи вырастут на 14-16%, а прибыль на акцию составит от $11,7 до $12,10. Предыдущий прогноз предусматривал рост продаж на 16,5% и прибыль на акцию на уровне 12,20 долл.

Увидев, что компания растет не так, как ожидалось, рынок отреагировал бурно, и акции упали более чем на 7%, что стало самым большим падением за 8 месяцев. После быстрого восстановления акции продолжают испытывать давление со стороны продавцов. Рейтинг акций также недавно был понижен Barclays. Аналитики банка считают, что компания переоценена по сравнению с аналогичными компаниями. Это также можно увидеть выше.

Такие низкие показатели не лишены причины. Инвестиции в Северную Америку по-прежнему являются долгосрочной движущей силой. Но в краткосрочной перспективе Rockwell на самом деле не видит в этом никаких преимуществ. Клиенты испытывают трудности с крупными покупками, поскольку процентные ставки высоки, а поиск капитала обходится дороже. Кроме того, все еще существуют нерешенные проблемы с цепочкой поставок, которые приводят к увеличению сроков выполнения заказов.

Подводя итог, можно сказать, что экономика продолжает замедляться, и Рокуэллу это не нравится.

Риски

Поскольку это рекомендация к продаже, риски, связанные с этим, заключаются в том, что компания будет работать намного лучше, чем ожидалось. Существуют известные проблемы, с которыми компания сталкивается прямо сейчас: высокие процентные ставки, влияющие на клиентов, замедление экономики, а также замедление и удорожание цепочек поставок.

Это факторы, которые связаны с общей макроэкономикой. Даже если у нас будет мягкая посадка и ФРС вовремя начнет снижать процентные ставки, я не вижу здесь большого роста. Цена на акции уже определена таким образом, чтобы извлечь выгоду из попутного ветра, который мы обсуждали. Но относительный потенциал низкой эффективности выше, если дела идут не очень гладко.

К акциям можно будет вернуться, как только эти краткосрочные препятствия пройдут в течение следующих двух лет. Тогда, возможно, будет больше шансов, что фундаментальные показатели компании действительно покажут, насколько они выигрывают от внедрения электромобилей и высоких расходов на инфраструктуру в США.

Вывод

Rockwell Automation — один из ведущих поставщиков электрооборудования в области промышленной автоматизации. На этом рынке есть несколько сильных долгосрочных попутных ветров, которые могут подтолкнуть как верхнюю, так и нижнюю линию вверх. Однако не следует игнорировать краткосрочные встречные ветры.

Компания начала осознавать последствия неэффективных цепочек поставок, замедления экономики и ослабления клиентов. Несмотря на то, что существуют стимулы для инвестиций в инфраструктуру, клиенты сейчас не совершают крупных покупок.

Рынок больше фокусировался на долгосрочных тенденциях, но теперь начал замечать, что компания испытывает трудности после последнего объявления о доходах. Если настроения на рынке изменятся, высокая оценка компании станет проблемой. Инвесторам следует избегать вложений в эти акции.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")