: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Roku

На фоне повышения процентных ставок и макроэкономических опасений главной темой большей части корпоративного ландшафта в этом году является эффективность. В связи с замедлением темпов роста и ослаблением потребительского спроса компании резко сократили наем персонала и операционные расходы.

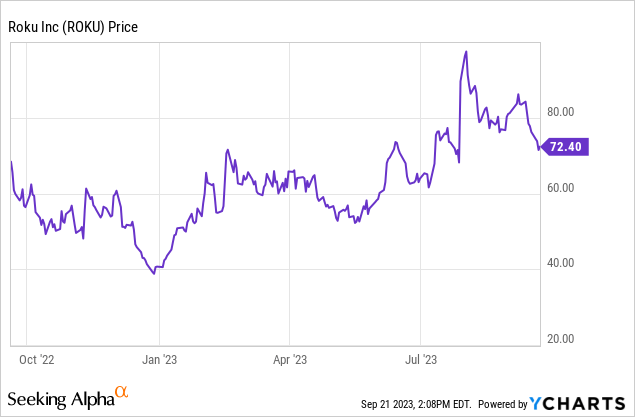

Такие шаги привели Roku к увеличению прибыли и вновь обретенный оптимизм поднял акции компании более чем на 60% с начала года. Несмотря на такой резкий скачек, здесь можно увидеть путь для дальнейшего роста и в будущем.

С начала года ряд фундаментальных факторов изменился в пользу Roku, что более чем оправдывает произошедший рост:

- Как упоминалось выше, Roku планирует сократить численность персонала на 10%; и вдобавок ко всему, компания улучшила свой первоначальный прогноз на 3 квартал (исходя из отчета о доходах за 2 квартал) как в верхней, так и в нижней границе.

- Компания выпустила свой первый в истории телевизор Roku, продаваемый эксклюзивно через Best Buy, который получил положительные отзывы и помог вернуться к росту выручки от продажи оборудования

- Канал Roku продолжает наращивать долю рынка и улучшать свое преимущество перед нынешними лидерами, такими как HBO

Факторы роста Roku

Вот основные факторы, которые могут подтолкнуть эти акции еще выше:

- Roku проделала отличную работу по переводу своего бизнеса на модель сервисов/платформ. В свое время распределение выручки Roku между низкомаржинальными производством оборудования и доходами от платформы было ближе к 50/50; сейчас оборудование составляет менее 20% от общей выручки. Это повысило общую валовую прибыль компании и проложило путь к прибыльности.

- Канал Roku продолжает привлекать все больше внимания. Платформа компании в настоящее время является одним из ведущих потоковых сервисов в США.

- Выгодный маховик услуг. Платформа Roku обширна и служит центром развлечений для всех потребительских сервисов. Roku получает как доход от рекламы бесплатного контента, который она предоставляет на своей платформе, так и доход от распространения контента на своих домашних страницах. Другими словами, возможности монетизации платформы Roku огромны.

- Расходы на рекламу еще не последовали за расходами на перерезание шнура. Рекламодатели медленнее переходили от «линейного» телевидения к потоковому, чем потребители. Roku отмечает, что в то время как 45% развлечений для взрослых в США предоставляются стриминговыми сервисами, американские компании тратят на стриминг только 18% своих рекламных бюджетов. Таким образом, Roku выиграет не только от постепенного перехода потребителей от традиционного телевидения к потоковому вещанию; но и по мере развития рекламных стратегий доля кошелька Roku будет увеличиваться.

- Количество активных аккаунтов и часов потоковой передачи продолжает расти. Хотя темпы роста, безусловно, замедлились из-за немедленного повышения, вызванного пандемией, Roku по-прежнему обеспечивает постоянный рост как активных аккаунтов, так и часов потоковой передачи, расширяя свои возможности монетизации.

- Международный толчок. Недавно Roku нацелилась на активную экспансию за рубеж, и недавние инициативы в Великобритании, Канаде и Мексике представляют собой следующий этап роста компании.

Последние тенденции в работе

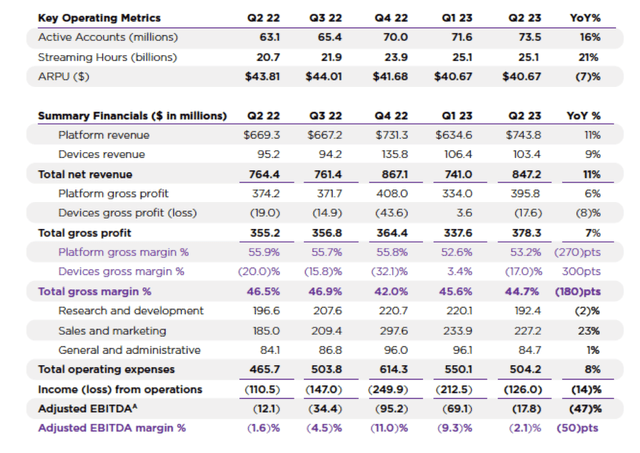

В отличие от большинства компаний, во втором квартале, Roku представила невероятно позитивное обновление (за которым позже последовало повышение прогнозов и сокращение операционных расходов). Взгляните на некоторые ключевые показатели на диаграмме ниже:

Выручка Roku во втором квартале выросла на 11% г/г до $847,2 млн, превзойдя ожидания на тот момент всего в $774,5 млн (+1% г/г). Также обратите внимание, что это рост несмотря на сокращение маркетинговых бюджетов (о чем свидетельствует снижение ARPU (средний доход на пользователя) на -7% в годовом исчислении до 40,67 долларов).

Стоит отметить, что Roku добилась роста продаж устройств на 9% в годовом исчислении до 103,4 млн долларов, отчасти благодаря мартовскому запуску компанией своего первого Smart TV под брендом Roku. Также обратите внимание, что валовая прибыль продажи устройств также выросла на 300 б.п. в годовом исчислении, что помогло частично компенсировать снижение валовой прибыли платформы на 270 б.п. (за счет снижения затрат на рекламу и ARPU).

Компания отмечает, что во втором квартале наблюдалось улучшение ситуации на рекламном рынке (именно это стало причиной недавнего повышения прогнозов на третий квартал). В письме акционерам компании за второй квартал руководство написало следующее:

Мы начали замечать улучшение некоторых рекламных тенденций, что привело к скромному росту выручки платформы во втором квартале по сравнению с аналогичным периодом прошлого года, и у нас есть все возможности для повторного ускорения роста по мере восстановления рекламного рынка. Мы продолжаем снижать темпы роста операционных расходов в годовом исчислении и остаемся приверженными нашему плану по достижению положительной скорректированной EBITDA за весь 2024 год.

Обратите внимание, что первоначальный прогноз компании на третий квартал предусматривал рост выручки на 815 миллионов долларов, или на 7% в годовом исчислении. Сейчас компания ожидает выручку в размере от 835 до 875 миллионов долларов, или существенно улучшенный диапазон роста на 9-15% в годовом исчислении.

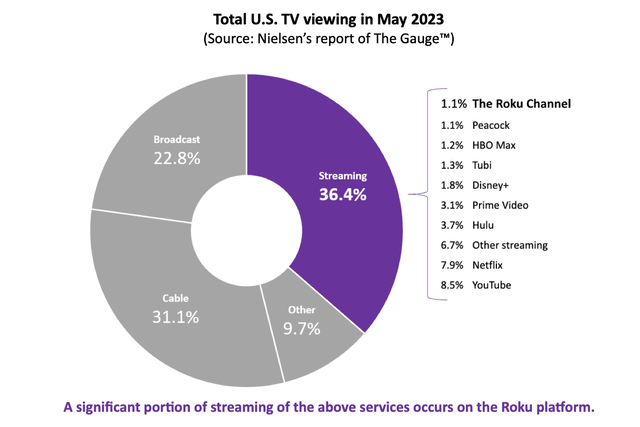

Мне также нравится тот факт, что Roku добилась огромного увеличения доли рынка. Сейчас на долю компании приходится 1,1% от общего объема телезрителей в США (из которых потоковое вещание составляет примерно треть от общего объема), что соответствует показателю Peacock и немного отстает от Max на уровне 1,2%. Для относительно позднего старта и изначально малоизвестной потоковой платформы это довольно значительные показатели.

Оценка и основные выводы

При текущих ценах на акции около 72 долларов рыночная капитализация Roku составляет 10,26 миллиарда долларов. После того, как мы вычтем денежные средства в размере 1,76 миллиарда долларов из последнего баланса компании, итоговая стоимость предприятия составит 8,50 миллиарда долларов.

По сравнению с ожиданиями Уолл-стрит в размере 3,86 миллиарда долларов выручки за 24 финансовый год (+14% г/г; данные Yahoo Finance), компания торгуется с доходом в 2,2 раза выше EV/24 финансового года. Учитывая, что Roku, вероятно, увидит скорректированный показатель EBITDA в течение следующего года, поскольку она рассчитывает на восстановление рекламного рынка и выигрывает от сокращения численности персонала, я бы сказал, что у акций есть возможности для дальнейшего роста.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")