: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Сектор гостиничного бизнеса и досуга в целом демонстрировал хорошие результаты в течение 2023 года, поскольку цены на поездки возвращаются к уровням, существовавшим до COVID, а часто и выше них. После многих лет откладывания отпуска многие в этом году воспользовались гораздо более широкими возможностями для путешествий. Большинство акций отрасли обратили внимание на эту тенденцию и соответственно выросли. Royal Caribbean (NYSE:RCL) шокировала рынок, удвоив стоимость в этом году почти до 100 долларов за акцию. RCL показала очень плохие результаты в 2022 году, потеряв почти половину своей стоимости в том году, поскольку более высокие процентные ставки увеличили ее подверженность финансовым рискам и снизили перспективы роста. Однако он значительно превзошел ожидания.

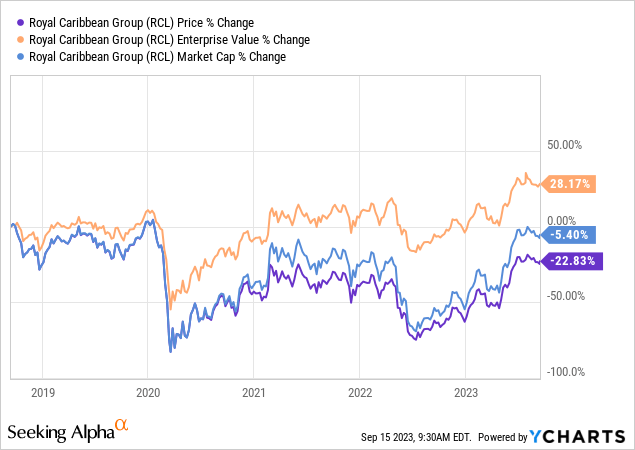

Цена акций Royal Caribbean в настоящее время примерно на 20% ниже уровня, существовавшего до COVID. Однако финансовая ценность компании — это не цена ее акций, а ее рыночная капитализация и, более точно, «стоимость предприятия», которая также учитывает чистый долг. Рыночная капитализация Royal Caribbean равна уровню, существовавшему до COVID, в то время как стоимость ее предприятия почти на 30% выше. Смотрите ниже:

В период COVID RCL понесла огромные убытки, что вынудило компанию продать акции и привлечь заемные средства для поддержания своей ликвидности, учитывая, что Royal Caribbean технически сегодня более ценна, чем когда-либо. Таким образом, ни один инвестор не должен покупать RCL только потому, что он выглядит дисконтированным до уровня, существовавшего до COVID, учитывая, что это связано с финансовым ослаблением — он находится на рекордно высоком уровне.

Краткосрочная процентная ставка по RCL относительно высока и составляет 8,8%, что означает, что значительное количество спекулянтов видят в компании больше рисков снижения, чем потенциала роста. Действительно, это гораздо более дорогая компания без дальнейшего потенциала «восстановления». Чтобы ее оценка имела смысл сегодня, мы должны ожидать, что компания увеличит свои продажи и доходы значительно выше уровней, существовавших до COVID. Кроме того, мы должны ожидать, что он будет невосприимчив к циклическим факторам риска, с которыми сталкиваются другие потребительские дискреционные запасы.

Действительно ли Royal Caribbean восстановился?

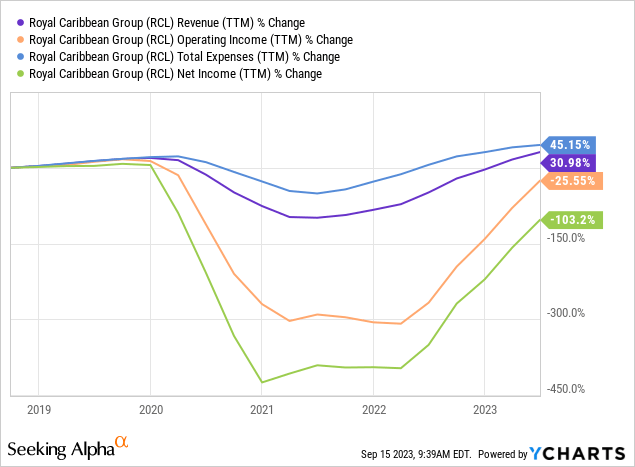

За последние двенадцать месяцев общий объем продаж Royal Caribbean значительно превысил уровень, существовавший до COVID. Его ежегодные продажи примерно на 30% выше, чем до 2020 года, что свидетельствует о хорошем восстановлении. Тем не менее, с тех пор инфляция также была примерно такой же высокой, так что рост выручки не является отличным показателем ее фактического роста. Кроме того, за последние пять лет общие расходы компании росли гораздо быстрее — на 45%, поэтому ее операционный доход примерно на 25% ниже. Из-за увеличения долга и резкого повышения процентных ставок чистая прибыль компании за последние двенадцать месяцев по-прежнему остается отрицательной. Смотреть ниже:

По большей части, Royal Caribbean не сталкивалась с существенными последствиями, связанными с COVID, за последние 12 месяцев. Его продажи были нормальными с 2022 года или, возможно, летом 2022 года, если учитывать продажи с поправкой на инфляцию. Таким образом, я считаю, что последние 12 месяцев являются хорошим показателем того, чего мы можем ожидать от Royal Caribbean в долгосрочной перспективе, в зависимости от потребительских тенденций. Авиаперевозки также полностью восстановились и, как правило, были выше уровня 2019 года, так что, вероятно, рынок вернулся к пиковому экономическому циклу.

Существует множество тенденций, влияющих на его рентабельность. Во-первых, с конца 2021 года резко возросли расходы на топливо, что создало негативные препятствия для компании, поскольку она уже столкнулась с необходимостью перекладывать более высокие расходы на клиентов. За прошедший год его расходы на топливо не изменились, в то время как цены на топливные товары резко снизились. Его операционная рентабельность в прошлом квартале составила около 21%, что примерно соответствует сезонному нормальному уровню до 2020 года. Помимо процентных расходов, являющихся существенным негативным фактором для инвесторов в акции, Royal Caribbean примерно так же прибыльна в операционном плане, как и обычно. Конечно, в последние месяцы цены на нефть и нефтепродукты снова начали резко расти, так что компания вскоре может столкнуться с возвращением этого основного встречного ветра.

Большая Часть Операционного Дохода Пойдет На Выплату Процентов

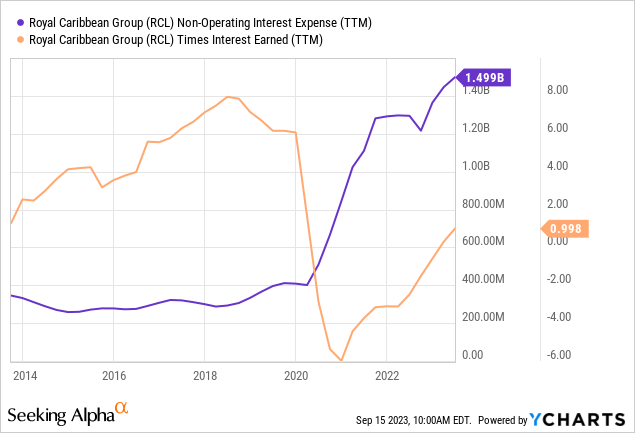

На мой взгляд, наиболее серьезной проблемой Royal Caribbean является ее огромный рост долга с 2020 года. По мере роста обязательств компании ее материальная балансовая стоимость упала более чем на 75%, в результате чего соотношение цены к балансовой стоимости выросло более чем в 7 раз. Хотя эта цифра не слишком актуальна, она имеет определенное значение, учитывая, что это очень капиталоемкая компания. Эта тенденция также иллюстрирует экстремальный рост обязательств, стоящих перед фирмой. Его процентные расходы выросли примерно в 4-5 раз, в результате чего время получения процентов сократилось примерно в 1 раз. Смотреть ниже:

За последние 12 месяцев показатель EBIT Royal Caribbean пошел на процентные расходы. Даже если мы предположим, что его EBIT немного вырастет по мере завершения восстановления (что, я полагаю, уже произошло), мы можем отнести большую часть его дохода на процентные расходы. Это постоянная проблема, поскольку маловероятно, что компания заработает достаточно денег, чтобы собрать достаточное количество наличных для погашения своего долга. Разведение собственного капитала является более вероятным средством сокращения долга в долгосрочной перспективе. Соотношение финансового долга к EBITDA составляет ошеломляющие 7,7 раза, что крайне затрудняет компании выход из этой долговой ямы. В настоящее время ее чистый доход недостаточно высок, чтобы она могла собрать достаточно наличных средств для погашения своего долга. Он может рефинансировать этот долг, но, вероятно, по еще более высоким процентным ставкам из-за роста стоимости заимствований с 2021 года. Скорее всего, фирма может (и, я полагаю, в конечном итоге выпустит) выпустить акционерный капитал для сокращения долга, что потенциально значительно ослабит позиции инвесторов в акционерный капитал.

Кредитный рейтинг Royal Caribbean находится на уровне B1 (B+) после его последнего повышения. Объективно это невысокий кредитный рейтинг, особенно для компании такого размера. Большая часть его долга — это старшие необеспеченные облигации с фиксированной процентной ставкой, пик погашения которых приходится примерно на 2025-2027 годы, но приходится на период с 2023 по 2035 год. Важно отметить, что большая часть этого долга была образована в период 2020-2021 годов, когда процентные ставки были низкими по сравнению с сегодняшними; таким образом, если ставки останутся высокими в ближайшие годы, то процентные расходы Royal Caribbean продолжат расти, поскольку она рефинансирует по гораздо более высоким процентным ставкам.

Циклический Подъем Вскоре может смениться Спадом

С чисто операционной точки зрения, без учета долговых проблем, текущее положение Royal Caribbean равно или даже немного лучше, чем до COVID. Количество бронирований выше, чем в 2019 году, и компания включила большую часть возросших операционных расходов в цены на билеты, не потеряв клиентов. Рост цен на топливо может легко нарушить эту тенденцию, учитывая, что восстановление маржи Royal в 2023 году в значительной степени, вероятно, связано со снижением цен на топливо, которое в настоящее время обращается вспять. Тем не менее, я полагаю, можно с уверенностью сказать, что большинство основных препятствий со стороны спроса стоят за компанией, по крайней мере, на основе TTM.

Субъективно я считаю, что экономическая модель Royal Caribbean схожа с моделью Texas Roadhouse (TXRH). Если смотреть шире, то потребительская активность в США и во всем мире невелика. Люди активно сокращают дискреционные расходы, поскольку их реальная покупательная способность снижается, а способность многих людей занимать деньги достигает предела. За последние месяцы наблюдался заметный всплеск дефолтов по кредитным картам, замедление роста задолженности по кредитным картам и очередное резкое снижение уровня личных сбережений. Проще говоря, многие люди хотят тратить так, как будто инфляция на них не повлияла, но не имеют для этого избыточных финансовых возможностей. Например, стейк-хаусы пользуются огромным спросом, потому что люди соскучились по ним, хотя они ненамного дороже, и большинство людей не могут позволить себе их так быстро.

По той же причине, я полагаю, многие могут бронировать круизы, потому что они упустили возможность в период 2020-2022 годов. Конечно, круизы стоят дороже, и у людей нет больше денег, чтобы тратить их. Увеличение задолженности по кредитным картам компенсировало эту проблему, но недавнее снижение показателей по кредитным картам указывает на то, что людям необходимо будет сократить расходы в будущем. Статистические шансы на рецессию остаются чрезвычайно высокими по историческим меркам, поэтому рост безработицы может значительно ускорить эту тенденцию.

Итог

Трудно с уверенностью сказать, куда пойдут тенденции потребительских расходов в следующем году. Основываясь на большом количестве данных и тенденциях, наиболее вероятным представляется, что уровень потребительских расходов в США достиг пика примерно во втором квартале (с учетом сезонных колебаний) и сейчас снижается по мере того, как все больше людей сокращают бюджеты. Очевидно, что это не удержит многих от поездок в круизы Royal Caribbean; однако, учитывая их более высокую стоимость, даже снижения продаж билетов на 5-15% было бы достаточно, чтобы удержать чистый доход Royal на низком уровне в течение длительного периода. Продолжающийся рост цен на топливо или фактическая циклическая рецессия (которая вызывает некоторую безработицу) ускорили бы эту тенденцию. Однако, даже если эти негативные факторы не проявятся, представляется весьма маловероятным, что потребительский спрос на Royal продолжит расти до аномально высокого уровня, учитывая сегодняшние низкие сбережения и высокий уровень потребительской задолженности.

В целом, я очень негативно отношусь к RCL и считаю, что он значительно переоценен и, вероятно, представляет собой неплохую короткую возможность при его текущей цене. На мой взгляд, акции значительно перекуплены, потому что это восстановительная сделка. Хотя это было верно в начале 2021 года, в течение последних двенадцати месяцев компания работала в «новой» нормальной среде. Действительно, я считаю, что самый последний квартал и, возможно, третий квартал аномально превышают его долгосрочный потенциал, поскольку он генерирует избыточные продажи из-за неудовлетворенного спроса (люди, которые отложили поездки и т.д.). Я считаю, что способность Royal генерировать стабильно положительный чистый доход сомнительна, учитывая как растущие издержки, так и, самое главное, колоссальный рост процентных расходов.

Отрицательные стороны RCL сложно оценить, поскольку они в значительной степени зависят от внешних тенденций. Если мы предположим, что потребительский спрос остается аномально высоким, в то время как ценовое давление не растет, то, возможно, RCL переоценила свой потенциал чистого дохода всего на 20-30%, скорректировав его с учетом увеличения процентных ставок. Однако, если возникнут какие-либо негативные препятствия, такие как рецессия, продолжительные высокие процентные ставки, увеличение расходов на топливо, давление на заработную плату, проблемы с экологическим регулированием или снижение потребительских расходов, то снижение Royal окажется относительно значительным, поскольку ее способность получать доход станет сомнительной. Большинство компаний с соотношением долга к EBITDA и разницей в процентах, заработанных на уровне Royal, не смогли получить никакого внешнего финансирования; однако их ситуация уникальна, поскольку кредиторы предположили, что она восстанавливается.

Несмотря на то, что уровень краткосрочных процентных ставок RCL повышен, стоимость заимствований по-прежнему близка к нулю. Подразумеваемая волатильность RCL составляет 32%, что выше, чем у большинства акций, но почти один из самых низких уровней, которые RCL наблюдала за последние годы. Поскольку подразумеваемая волатильность RCL настолько низка, спекулянты могут найти дополнительный потенциал в опционах «пут», которые могут оказаться более дешевым способом сделать ставку против него с определенным риском. Конечно, медвежьи спекулянты должны помнить о рисках роста RCL. На мой взгляд, существует очень мало фундаментальных причин, по которым доход RCL должен вырасти в ближайшие двенадцать месяцев, но третий квартал все еще может оказаться лучше ожиданий, что дает ему некоторый краткосрочный потенциал роста. Кроме того, это волатильная акция, исторически популярная среди розничных инвесторов, и она может вывести акции далеко за пределы их фундаментальной стоимости. Тем не менее, при нынешней высокой стоимости предприятия и в свете экономических тенденций я твердо верю, что недостатки RCL гораздо более значительны, чем их плюсы.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")