: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Sanofi

Компания Sanofi стала лидером на премии Mare Evidence Lab 2023 года.

Французская фармацевтическая корпорация десятилетиями была недооценена инвесторами, что связано с ее низкими операционными результатами, подходом к поглощениям, снижающим стоимость, и стоимостью развития, превышающей стоимость капитала.

В 2022-м Sanofi приняла участие в судебном разбирательстве по делу Zanta. Несмотря на то, что с момент последней статьи акции значительно выросли, мы все еще считаем, что имеется потенциал для дальнейшего роста.

Компания оптимизировала свою модель, что позволило ей усилить контроль над затратами и непрерывно улучшать COGS благодаря поддержке Eurapi. Что еще более важно, есть больше подтверждений улучшения процесса исследований и разработок.

Однако самым значительным вопросом со стороны Уолл-Стрит остается то, как компания заместит Dupixent в следующем десятилетии. Анализируя ситуацию, мы должны обратить внимание на три ключевых подтверждающих фактора:

Первый фактор

Во втором квартале были отмечены несколько важных событий. В лаборатории были запущены препараты Beyfortus и Altuviio. Также ожидается, что Sanofi не замедлит свою деятельность в обозримом будущем в отношении Dupixent.

После первого полугодия было принято решение о повышении выручки от продаж Beyfortus и Altuvilio до 400 млн евро в течение второго полугодия.

Благодаря Dupixent французская фармацевтическая фирма удвоила свою долю в иммунологии и разработала эффективное лекарственное средство Sanofi для борьбы с воспалительными заболеваниями 2-го типа, такими как астма и дерматит.

Второй фактор

Генеральный директор обладает достаточным временем и ресурсами для диверсифицирования продаж Dupixent. Такой результат может быть достигнут благодаря использованию внутреннего механизма исследований и разработок или через опциональные слияния и поглощения.

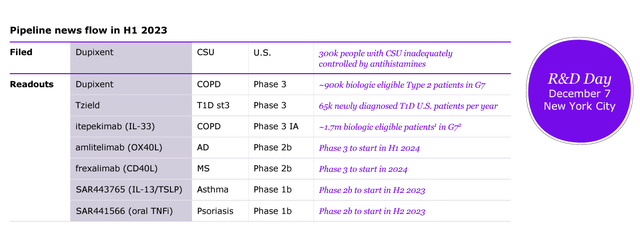

В лаборатории мы бы предпочли, чтобы Sanofi осуществила инвестиции в текущие исследования, и больше всего нас интересуют следующие направления: 1) пневмококковая вакцина, 2) итепекимаб, 3) амлителимаб, 4) SAR’765, и 5) фрексалимаб.

В начале декабря Sanofi планирует презентацию для инвесторов по исследованиям и разработкам, уже сейчас заметен значительный прогресс по сравнению с презентацией в Бостоне, проведенной в марте прошлого года.

Во втором полугодии ожидаются различные показатели, а несколько продуктов могут войти в третью фазу тестирования в течение первого полугодия 2024, что обещает значительный рост стоимости акций компании.

Во время телефонного разговора с инвесторами мы отметили оптимистическую позицию Sanofi в отношении к амлителимабу.

Третий фактор

Сейчас EV/NPV Sanofi составляет 0.72x против среднего показателя аналогичных компаний 1.03x.

Прибыль дисконтируется на 20% и, согласно нашим прогнозам, ожидается рост прибыли на акцию Sanofi на уровне 7.5% до 2028 года против среднего отраслевого показателя в 7%.

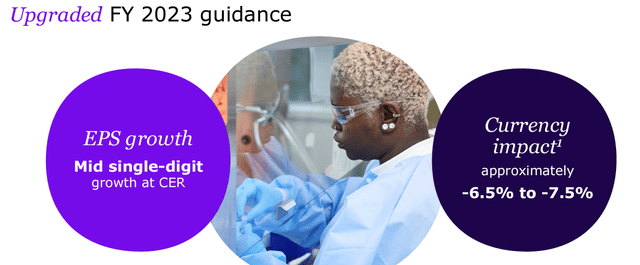

Это создаёт риск повышения текущей стоимости из-за динамики прибыли на акцию и успеха новых продуктов и конвейера. Исходя из результатов Sanofi во втором квартале, компания подняла свои прогнозные значения.

Снова Dupixent стал двигателем роста цен и объемов продаж. Количественно объем продаж вырос особенно сильно, увеличившись последовательно на 12%.

Исходя из наших оценок, объем продаж в 2023 составит 43.2 млрд. евро, а чистый долг на конец года составит 3.8 млрд., что позволит достигнуть благоприятного денежного состояния в 2024.

Выводы

Sanofi все еще имеет дисконтированный ценник и предлагает устойчивый конвейер с ограниченным риском потери стоимости.

Впечатляющий коммерческий рост Dupixent обеспечивает среднегодовой доход до 2030 при низком риске. Как упоминалось ранее, Dupixent уже стал «мегахитом» с прогнозируемой прибылью в 10 млрд евро, и наша модель дохода предсказывает, что максимальные продажи составят 13 млрд евро.

Обратная сторона успеха Dupixent — это риск концентрации: на данный момент на этот продукт приходится 20% от NPV Sanofi. Учитывая все это, мы решили не менять наш коэффициент доходности фармацевтического бизнеса на 2024 год (15x), и повысили наш рейтинг покупки акций Sanofi с 110 евро до 115 за акцию.

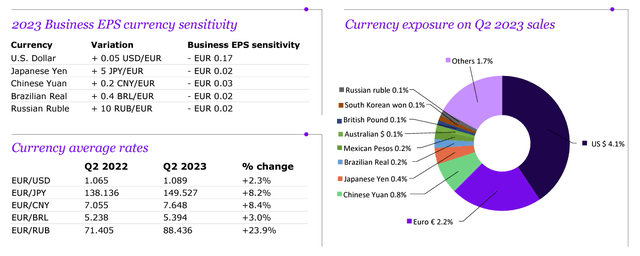

Риски снижения включают снижение диверсифицированного роста по сравнению с аналогами (с учетом риска концентрации на Dupixent); неблагоприятные колебания курсов валют, о которых уже сообщалось как о главной причине снижения прибыли на акцию в 2023; продолжающиеся судебные процессы; сбой в исследованиях и разработках; провал продукта; дальнейший ценовой риск; изменения в законодательстве; и конкуренция.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")