: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В последние годы одной из компаний, с которыми я сталкивался и которая испытывала самую сильную волатильность с финансовой точки зрения, является не кто иная, как, возможно, удивительно, Signet Jewelers Limited (NYSE:SIG). От любого заданного периода времени к любому другому бизнес будет сообщать о резких колебаниях выручки, прибыли и денежных потоков. Вне всякого сомнения, это требует от нас применения какой-либо скидки к компании из-за повышенного риска, связанного с нестабильными результатами.

Но если акции достаточно дешевы, эта волатильность вполне может того стоить. Это то, что я определил еще в июне прошлого года. И с тех пор акции ювелиров-печатников значительно превзошли показатели рынка в целом. Перенесемся на сегодняшний день, и мы увидим ту же ситуацию. Финансовые результаты видны по всей карте, но акции выглядят очень дешевыми, как в абсолютном выражении, так и по отношению к аналогичным фирмам.

Учитывая все это, я решил сохранить рейтинг компании на уровне «покупать», чтобы отразить мое мнение о том, что акции должны продолжать опережать рынок в целом в обозримом будущем.

Интересные времена

Лично я не очень-то люблю украшения. Но это не обязательно имеет значение, что мне нравится. Важно то, где находятся возможности. А в июне прошлого года я обнаружил, что меня тянет к ювелирам с печатками. В статье, которую я написал в то время, я говорил об ожиданиях компании на первый квартал 2023 финансового года. Фирма как раз собиралась объявить результаты за этот квартал. Мой аргумент заключался в том, что данные, представленные руководством, во многом помогут определить, добивается ли компания успеха в реализации своих инициатив по преобразованию.

Учитывая, насколько дешевыми были акции, ведущие к получению прибыли, у меня не было иного выбора, кроме как оптимистично относиться к фирме. И с тех пор рейтинг «покупай», который я ему присвоил, зарекомендовал себя хорошо. Акции выросли на 23% в то время, как индекс S&P 500 (SP500) вырос всего на 7,5%.

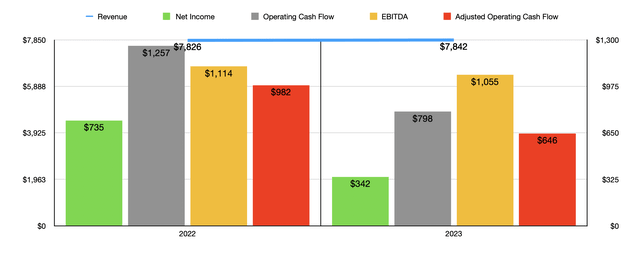

Учитывая это возвращающееся несоответствие, можно было бы подумать, что с фундаментальной точки зрения у ювелиров-печатников все шло отлично. Но на самом деле все гораздо сложнее. Давайте посмотрим, как компания работала в течение всего 2023 финансового года. За это время выручка составила 7,84 миллиарда долларов. Это лишь незначительно выше, чем 7,83 миллиарда долларов, о которых компания сообщала годом ранее. Нам нужно покопаться поглубже в компании, однако вы обнаружите, что картина гораздо сложнее, чем небольшой всплеск продаж. Фактические продажи компании в том же магазине снизились за это время на 6,1%.

Руководство объяснило эту проблему высоким инфляционным давлением, которое, очевидно, негативно сказалось на дискреционных расходах потребителей. Сдвиг в потребительских расходах в сторону большего сосредоточения на впечатлениях и путешествиях, а также прекращение выплат по стимулированию экономики и ослабление британского фунта на международном уровне — все это в совокупности нанесло ущерб компании. Единственной причиной увеличения продаж стало приобретение фирмой Diamonds Direct и Blue Nile. Однако стоит отметить, что продажи были бы выше, если бы не колебания валютных курсов. В пересчете на постоянную валюту общая выручка выросла на 1,1%. Так что инвесторы должны отдать должное компании за это.

Несмотря на то, что выручка значительно выросла, прибыль бизнеса резко упала, упав с 735,4 млн долларов в 2022 году до 342,2 млн долларов в 2023 году. За этой болью стояли две ключевые причины. Во-первых, компания перешла от отчетности о прочих операционных доходах в размере 8,5 млн долларов в 2022 году к отчетности о прочих операционных расходах в размере 209,9 млн долларов. Во многом это стало результатом судебных разбирательств до уплаты налогов на сумму 203,8 миллиона долларов, с которыми компании пришлось бороться. Но это именно та боль, которую мы хотели бы увидеть, если нам придется испытывать боль. И это потому, что это то, что не должно повторяться в будущем.

Внереализационные расходы, не считая процентов, выросли с 2,1 миллиона долларов до 140,2 миллиона долларов. Это изменение было вызвано в основном дополнительными судебными издержками в размере 133,7 миллиона долларов до вычета налогов, которые носили неденежный характер. Другие показатели прибыльности компании развивались аналогичным образом. Операционный денежный поток увеличился с 1,26 миллиарда долларов до 797,9 миллиона долларов. Если мы скорректируем изменения в оборотном капитале, то получим снижение с 982,3 млн долларов до 645,7 млн долларов. И, наконец, показатель EBITDA снизился с $1,11 млрд до $1,06 млрд.

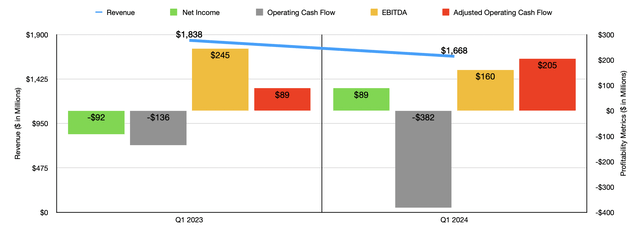

Волатильность, с которой компания столкнулась в течение 2023 года, также присутствовала в первом квартале 2024 года. Выручка снизилась с 1,84 миллиарда долларов до 1,67 миллиарда долларов. Это снижение, составившее в общей сложности 9,3%, составило бы всего 8,7%, если бы не колебания валютных курсов. Однако настоящей проблемой для компании стало падение продаж в том же магазине на 13,9%. Здесь также имели место те же проблемы, которые повлияли на продажи в одном магазине в 2023 году. Итог, однако, оказался еще более радикальным, чем в прошлом году.

Компания перешла от получения чистого убытка в размере 92,1 миллиона долларов в первом квартале 2023 года к получению прибыли в размере 88,8 миллиона долларов за то же время в 2024 финансовом году. Вышеупомянутые судебные издержки в прошлом году стали причиной ухудшения ситуации, с которой столкнулась компания. Но за текущий финансовый год стоит отметить, что маржа валовой прибыли фирмы снизилась с 39,4% до 37,9%. Таким образом, если бы не расходы, связанные с судебными разбирательствами, итоговые результаты компании в этом году ухудшились бы по сравнению с прошлым годом. И это из-за воздействия инфляционного давления и неспособности компании переложить все это воздействие на своих клиентов.

Несмотря на то, что прибыль значительно росла из года в год, этого нельзя сказать об операционном денежном потоке. Он вырос с отрицательных 135,5 миллионов долларов в первом квартале 2023 года до отрицательных 381,8 миллионов долларов за то же время в этом году. Если мы скорректируем изменения в оборотном капитале, то получим увеличение с 88,6 млн долларов до 205,3 млн долларов. Обычно можно было бы ожидать, что увеличение на такую величину приведет к росту показателя EBITDA. Но в конечном счете этот показатель снизился с 244,6 миллиона долларов до 160,4 миллиона.

Что касается текущего финансового года, руководство прогнозирует выручку в размере от 7,10 до 7,30 миллиардов долларов. Даже на самом высоком уровне это было бы существенным снижением по сравнению с тем, что компания сообщила за 2023 год. Прибыль на акцию, тем временем, должна составить от $9,49 до $10,09. Это привело бы к чистой прибыли в среднем в размере 533,6 миллиона долларов. Если мы предположим, что другие показатели прибыльности увеличиваются теми же темпами, что и прогнозируемая чистая прибыль, мы ожидаем скорректированный операционный денежный поток в размере 1,01 миллиарда долларов и показатель EBITDA примерно в 1,65 миллиарда долларов.

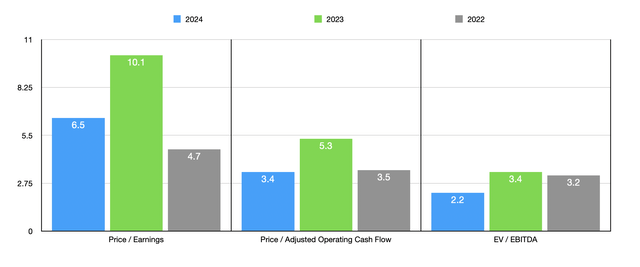

Используя эти цифры, я смог создать приведенную выше диаграмму. Это показывает, как оценивается компания на форвардной основе. В нем также показано, как оцениваются акции, используя данные как за 2022, так и за 2023 год. Даже если мы воспользуемся более консервативными результатами за 2023 год, акции по-прежнему выглядят очень привлекательно с точки зрения оценки. И в таблице ниже вы можете видеть, что я сравнил это предприятие с тремя аналогичными фирмами. В соотношении цены и прибыли одна из трех компаний оказалась дешевле, чем ювелиры-печатники. Но когда дело дошло до соотношения цены к операционному денежному потоку и EV к EBITDA, наш потенциальный клиент оказался самым дешевым в группе.

| Компания | Цена/Прибыль | Цена/Операционный денежный поток | EV/EBITDA |

| Ювелиры-печатники | 10.1 | 5.3 | 3.4 |

| Pandora A/S (OTCPK:PANDY) | 14.0 | 10.6 | 7.9 |

| Группа компаний Movado (MOV) | 7.4 | 11.7 | 3.5 |

| Ископаемая группа (FOSL) | 19.0 | Н/Д | 8.7 |

Нажмите, чтобы увеличить

Навынос

Нет никаких сомнений в том, что этот год является в некотором роде испытанием для компании. Ювелиры с печатками, похоже, привыкли к такого рода непостоянству. Вероятно, и его инвесторы тоже.

Несмотря на то, что год обещает быть трудным, акции компании выглядят очень дешевыми. И они по-прежнему дешевы, если мы воспользуемся результатами прошлого года. Это верно как в абсолютном выражении, так и по отношению к аналогичным фирмам. Таким образом, из-за этого и несмотря на тот факт, что акции уже значительно превзошли более широкий рынок с тех пор, как я в последний раз писал о компании, я решил оставить Signet Jewelers Limited с мягким рейтингом «покупать» на данный момент.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")