: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис Simon Property Group

Фундаментальный анализ акций, по сути, заключается в выявлении расхождений между внутренней стоимостью и рыночной ценой. Эти отклонения вызваны тем, что рынок либо становится слишком возбужденным, либо слишком напуганным, часто близоруко фокусируясь на одном факторе и упуская из виду общую картину.

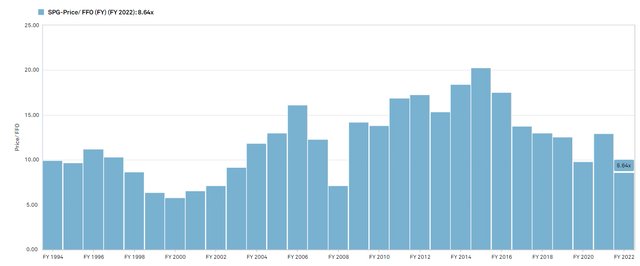

Сегодня Simon Property Group воплощает эту концепцию, поскольку в ожидании медвежьего рынка, инвесторы привели показатель мультипликатора FFO (средства полученные от операционной деятельности) / стоимость акций, к уровню 2000, 2008 или 2020 годов.

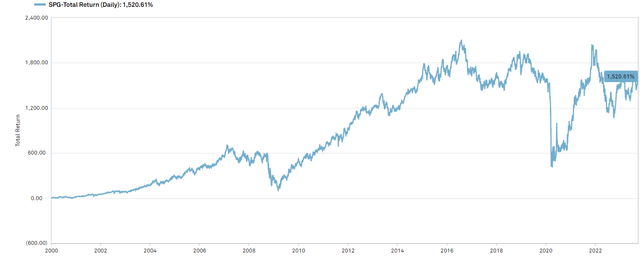

Ранее, каждый раз, когда SPG становилась такой дешевой, инвесторы которые приобретали актив, в конечном счете выигрывали. Очень вероятно, что история повторится. Кроме того, факторы риска, с которыми сталкивается компания, значительно менее пугающие, чем в предыдущих эпизодах цикла.

Факторы риска, заставляющие SPG торговать дешево

- Закрытие магазинов арендаторами

- Усиление электронной коммерции

- Высокие процентные ставки

Все это реальные факторы риска, за которыми инвесторам следует внимательно следить. Однако, возможно, что негативный нарратив упускает из виду идею о том, что розничная торговля с незапамятных времен сталкивалась с серьезными проблемами. А Simon Property успешно справлялась со значительно более сложными вызовами.

SPG устраняет проблемы с 1995 года

Давайте заглянем в историю.

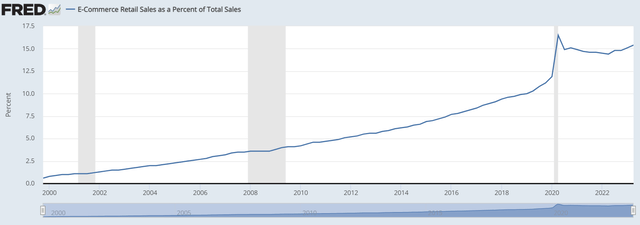

За последние несколько десятилетий розничная торговля столкнулась с рядом серьезных проблем. 2000 год ознаменовался зарождением мейнстрима электронной коммерции. За последующие десятилетия доля электронной коммерции в общем объеме розничных продаж выросла с 0 до 15%.

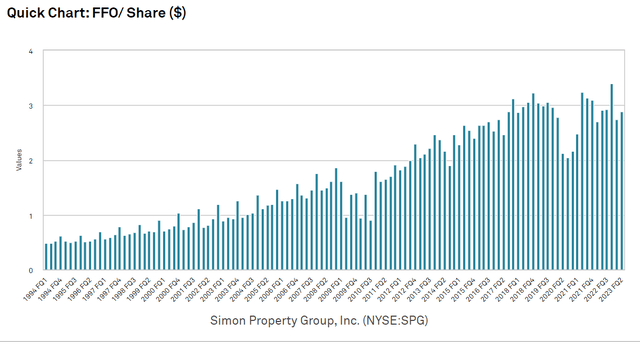

За те же десятилетия SPG увеличила прибыль на акцию в 5 раз — примерно с 0,60 доллара ежеквартально до примерно 3 долларов ежеквартально.

Я подозреваю, что электронная коммерция продолжит захватывать долю рынка, но это проблема, r которой SPG хорошо подготовлена. Вот адаптации, сделанные SPG:

- Продажи арендаторов рассчитываются таким образом, чтобы включать в процесс электронной коммерции покупки, совершенные в магазине, и те, которые находятся в радиусе действия магазина. Такие вещи, как покупка-онлайн-самовывоз-в-магазине (BOPIS), обычно считаются продажами с помощью электронной коммерции, но это продажи, которые происходят только при наличии физического магазина.

- На широком розничном уровне возврат товаров в целом ведет к огромным тратам , которые несут продавцы. Оказывается, людям нужно примерять одежду, если они хотят, чтобы она хорошо сидела. А для организации точек примерки магазинам необходимо арендовать торговые помещения.

В последние 2 десятилетия наблюдалась крупнейшая рецессия со времен Великой депрессии. Судя по приведенному выше графику, финансовый результат SPG действительно немного снизился, но к 2011 году полностью восстановился до уровня, превышающего уровень рецессии. Аналогичный спад произошел во время COVID, когда правительство принудительно закрыло торговые центры. В очередной раз показатель FFO восстановился до уровня, превышающего уровень, существовавший до пандемии.

Было много проблем, и SPG преодолевает их. Все сводится к фундаментальным преимуществам, которыми обладают лишь немногие компании. В частности, я думаю, стоит отметить следующее:

- Эффективная операционная деятельность

- Сильное управление

- Здоровый баланс

- Первоклассное качество и расположение недвижимости.

Эффективная операционная деятельность

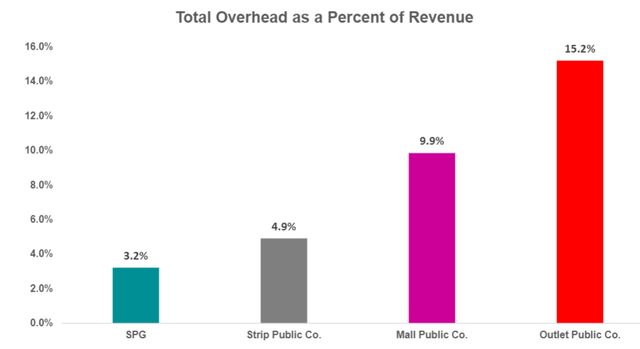

Накладные расходы SPG составляют всего 3,2% от выручки.

На приведенном выше графике SPG сравнивается с аналогичными компаниями, как видно затраты на управление Simon Property Group являются одними из самых низких в REIT секторе.

Сильное управление

Сила менеджмента — это, конечно, субъективный показатель. Я весьма положительно оцениваю руководство SPG, основываясь на сочетании послужного списка и индивидуальных решений, которые они принимают. За годы наблюдения за SPG я заметил, что они часто первыми внедряют инновации,.

Это та же самая управленческая команда, которая увеличивала финансовый результат /долю на рынке за последние 30 лет. Дэвид Саймон является генеральным директором SPG с 1995 года. Если вы послушаете последние телефонные конференции, он все такой же вспыльчивый, как всегда. Лидирующие позиции SPG предоставляют управленческой компанде рычаги влияния на переговорах с арендаторами, и они знают, как это использовать.

Сильный балансовый отчет

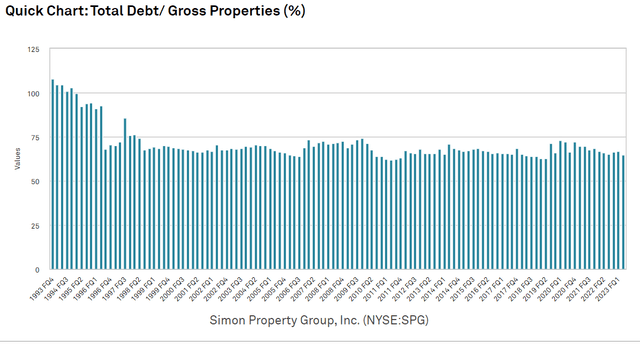

Уровень задолженности в SPG стабилен

Они стабильно поддерживали инвестиционный рейтинг и сегодня находятся на уровне A-. Покрытие процентных расходов по EBITDA составляет 5,7Х по состоянию на последний квартал.

Этот баланс позволяет удерживать процентные расходы на относительно низком уровне даже в условиях, когда процентные ставки несколько высоки. В сентябрьской презентации на конференции SPG заявила, что рефинансированный сегодня 10-летний долг составит около 5,75%.

Портфель недвижимости SPG является ключом к преодолению сохраняющегося на рынке страха перед закрытием магазинов арендаторами.

Первоклассное качество и расположение недвижимости

Байка о смерти торговых центров всплыла еще до COVID, но по-настоящему ускорилась из-за пандемических ограничений. Значительная часть торговых центров действительно обанкротилась.

Эти банкротства были неправильно истолкованы как плохая новость для SPG и может объяснить очень низкий мультипликатор, по которому торгуется компания.

Хотя это правда, что многие торговые центры были снесены или переоборудованы для другого использования, стоит обратить внимание, что торговые центры SPG почти повсеместно входят в топ по продажам на площадь, рентабельности и качеству. Это не те торговые центры, которые могут закрыться.

SPG не только в значительной степени избежала волны гибели ТЦ, но и получила от этого выгоду. В настоящее время арендаторам предлагается гораздо меньше площади чем до начала пандемии.

Банкротства ритейлеров, таких как Bed Bath & Beyond (OTCPK:BBBYQ), попадают в заголовки газет, заставляя инвесторов ожидать широкого распространения этой чумы. В этой логике есть две неправильные вещи.

- Закрытие магазинов случалось всегда, и сегодняшние темпы вполне в пределах нормы

- Закрытие магазинов — это только 1 часть цикла, состоящего из 3 частей.

Полный цикл, реализованный в данном бизнесе представляет следующую комбинацию:

- Закрытие магазинов

- Открытие магазинов

- Сдача в аренду

CoStar Group сообщает, что:

“В этом году объявлено о закрытии 3448 магазинов и открытии 4427 магазинов”

Это означает, что в сети открыли около тысячи новых магазинов.

SPG располагает пространством премиум-класса. Арендаторы хотят вставать в этих помещениях, и им приходится за них хорошо платить.

Недавняя конференция ICSC (Международного совета торговых центров) отличалась довольно высокой активностью, что указывает на приток арендаторов, борющихся за площади.

Для SPG это означает увеличение заполняемости и арендных ставок. Это проявилось уже во 2-м квартале.

- Заполняемость составила 94,7% на 30 июня 2023 года по сравнению с 93,9% на 30 июня 2022 года, увеличившись на 80 базисных пунктов.

- Базовая минимальная арендная плата за квадратный фут составила $56,27 на 30 июня 2023 года по сравнению с $54,58 на 30 июня 2022 года, увеличившись на 3,1%.

Я думаю, что рост продолжится.

Мало что изменилось. Это по-прежнему сильная компания с отличными свойствами.

Что изменилось, так это множитель FFO/стоимость акций.

За последние 30 лет было 3 случая, когда SPG торговалась так же дешево, как сегодня.

- 2000

- 2008

- 2020.

Если кто-то совершал покупку в любое из этих периодов, это была отличная сделка.

Сегодня перспективы на будущее выглядят довольно схожими. Я думаю, что FFO/стоимость акции возобновит свою восходящую траекторию. Аналитики, освещающие SPG, похоже, думают также.

Возможность

Медленный и устойчивый рост, как правило, соответствует кратности в FFO/стоимость акции 13-15 раз. Учитывая баланс SPG, ее размер и послужной список, я думаю, что 15-кратный результат — это примерно то, что нужно.

На сегодняшний день SPG оценена с коэффициентом FFO в 9,38 раза. Либо аналитики ошибаются относительно будущего роста, либо рынок ошибается, оценивая акции столь дешево.

Я думаю, что акции Simon Property Group, существенно недооценены, и скоро мы увидим возврат к исторически нормальному мультипликатору.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")