: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В апреле я оценил Simpson Manufacturing Co., Inc. (NYSE:SSD) на удержание. С тех пор акции упали на 39% по сравнению с доходностью индекса S&P 500 в 9,9%. Проектируемая продукция компании должна соответствовать строгим требованиям строительных норм и правил, что обеспечивает компании определенный уровень конкурентоспособности. Этот ров приводит к более высокой валовой и операционной прибыли. Но акции сильно выросли, а неопределенная экономическая конъюнктура укрепляет меня в убеждении, что лучше не гнаться за этим ростом. Во многом это связано с многократным расширением, а не с улучшением роста, прибыльности и фундаментальных показателей. Существующим инвесторам, рассчитывающим на прибыль, следует подумать о том, чтобы снять часть денег со счета и пустить остальное на самотек. Новым инвесторам следует дождаться более низкой начальной цены, прежде чем покупать.

Хороший рост выручки в первом квартале, но неопределенность сохраняется

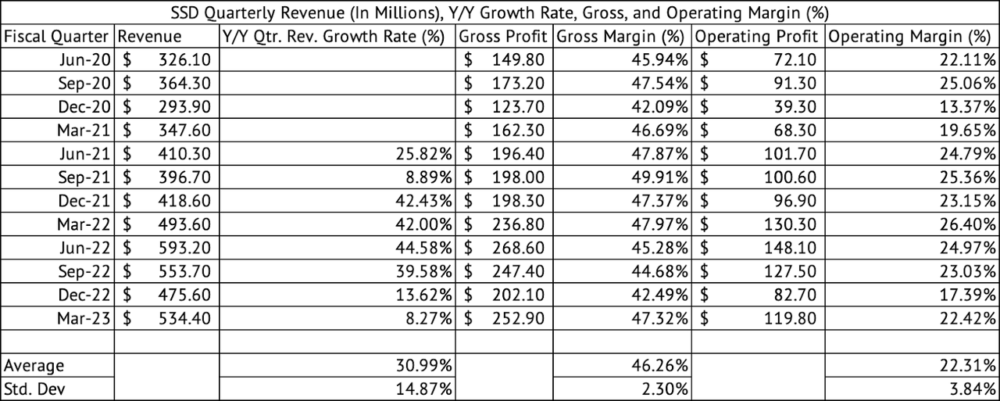

Компания зарегистрировала чистый рост продаж на 8,3% в годовом исчислении (рис. 1), но ее продажи в Северной Америке были ниже на 7,4% в годовом исчислении из-за снижения объемов. Компания упомянула, что высокий уровень осадков на Западном побережье сдерживал ее продажи. К сожалению, перебои в деловой активности из-за суровых погодных условий, таких как рекордное количество осадков в Калифорнии, могут сохраниться надолго.

Экспонат 1:

В настоящее время мы находимся в эпицентре одновременных стихийных бедствий, связанных с погодой, по всему миру, и нет никаких признаков ослабления этой тенденции. Таким компаниям, как Simpson Manufacturing, и их инвесторам, возможно, придется привыкнуть к этим сбоям, подрывающим рост выручки, прибыльность и хорошо продуманные планы руководства.

По иронии судьбы, эти события также могут привести к росту спроса на Simpson Manufacturing, поскольку ужесточаются строительные нормы и правила, а здания реконструируются после разрушения во время суровых погодных явлений. Эти стихийные бедствия также могут существенно повлиять на инфляцию, особенно если производство продовольствия затруднено. Если инфляция не снизится до желаемого целевого показателя ФРС в 2%, центральный банк может быть вынужден продолжить повышение ставок, что снизит спрос на новые дома и автомобили. Генеральный директор Майк Олоски отметил, что западные и южные регионы Соединенных Штатов используют больший объем продукции Simpson из-за более строгих строительных норм, позволяющих противостоять более сильным ветрам и сейсмическим явлениям.

Многократное расширение повышает производительность склада

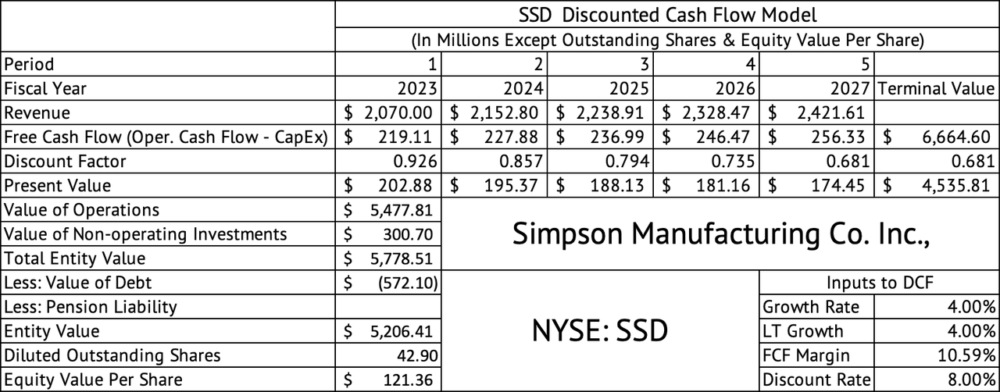

В апреле акции торговались по форвардному показателю GAAP в 17,4раза выше. Сейчас он торгуется на уровне, в 21,3 раза превышающем его средний пятилетний показатель. Доходность по свободному денежному потоку акций, которая в апреле составляла 7,1%, снизилась до 4,5% на основе данных за последние двенадцать месяцев и цены акции в 151 доллар. Модель дисконтированных денежных потоков оценивает стоимость капитала в расчете на акцию в 121 доллар США (рис. 2). Эта модель предполагает темпы роста в размере 4%, маржу свободного денежного потока в размере 10,5% и ставку дисконтирования в размере 8%. Эта маржа свободного денежного потока является его средним долгосрочным показателем.

Экспонат 2:

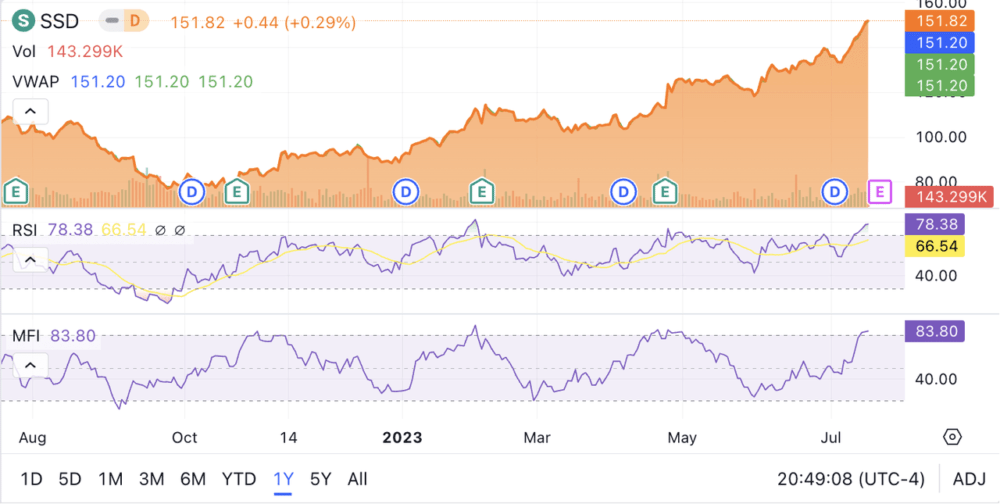

За прошедший год акции набрали большую динамику, прибавив более 40%. За последние три месяца компания показала исключительно хорошие результаты, вернув 36% прибыли. Акции торгуются на уровнях перекупленности, основанных на технических индикаторах RSI и MFI, что повышает риск падения цены (рис. 3).

Экспонат 3:

Бета-версия акции составляет 1,22, что означает, что она более волатильна, чем рынок. Положительная динамика привела основные индексы к новым высотам, а сектор строительства обрел новую энергию из-за отсутствия старых домов на продажу, что привело к росту спроса на новые дома. Многие компании, производящие строительные материалы, включая Simpson Manufacturing, достигли 52-недельных максимумов. Это синхронное ралли многократно увеличивает оценки и может быстро сойти на нет, если фундаментальные показатели не поспевают за оценками.

Рынок, похоже, игнорирует комментарии руководства о неопределенных экономических условиях во второй половине 2023 года и их прогноз о снижении маржи на год. Тем не менее, компания продемонстрировала отличное улучшение маржи в 1 квартале 2023 года, увеличив валовую прибыль на 47,3% и операционную маржу на 22,4%. Эта маржа является значительным улучшением по сравнению с декабрьским кварталом 2022 года (рис. 1).

Лучшая в своем классе маржа

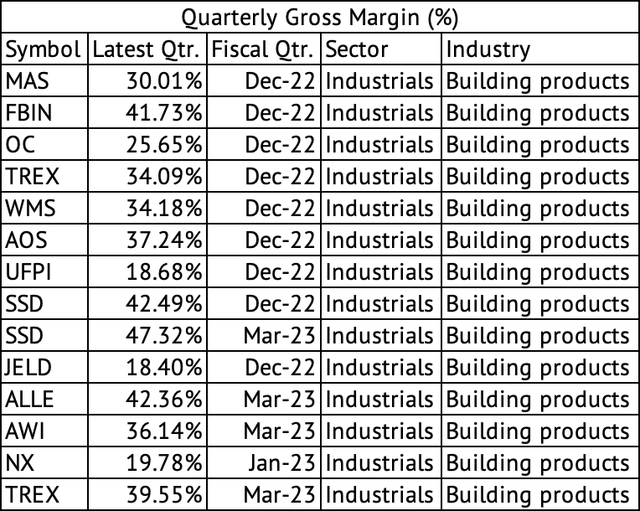

Рентабельность компании уже была лучшей в своем классе, и, возможно, именно поэтому она заслуживает премии за оценку (примеры 4 и 5). Но компания предупредила, что ее операционная маржа за год упадет между 19% и 21%, что ниже среднего показателя в 22,3% с июня 2020 года. Компания выигрывает от снижения цен на сталь, но видит слабость во второй половине года, что приводит к снижению объемов производства и увеличению численности персонала для реализации своих стратегических инициатив, что приводит к снижению операционной рентабельности.

Экспонат 4:

Экспонат 5:

Низкий коэффициент задолженности и дивидендная доходность

Операционный денежный поток компании составил всего 3 миллиона долларов из-за увеличения дебиторской задолженности и запасов. Компания использовала денежные средства для покрытия своих дивидендов и капитальных вложений из-за низкого генерирования операционного денежного потока. Однако это снижение операционных денежных средств, возможно, в большей степени связано с сезонностью, поскольку весна и лето являются пиковым строительным сезоном в США. Общий долг компании составил 572 миллиона долларов, что примерно на 0,8% меньше по сравнению с 577 миллионами долларов, которые она имела в декабре 2022 года. За последние двенадцать месяцев EBITDA компании составила 545 миллионов долларов, что привело к низкому соотношению долга к EBITDA в 1,04 раза.

Этот значительный скачок цен на акции привел к падению дивидендной доходности до 0,7%. Доходность ETF Vanguard S&P 500 Index (VOO) вдвое выше, чем у Simpson Manufacturing, с доходностью 1,49%. Но эти акции традиционно были низкодоходными, и большая часть их прибыли приходилась на доходность по цене. За последние пять лет доходность акций составила 140%, а общая доходность — 154,1%. Короче говоря, чуть более 14% прибыли было получено за счет дивидендов.

Компании, производящие строительную продукцию, извлекли выгоду из уникальных факторов, определяющих развитие современных строительных рынков. Большая группа домовладельцев привязана к своим текущим ипотечным кредитам из-за низких ставок, которые они зафиксировали во время политики нулевой ставки ФРС. Этот фактор сократил количество домов, доступных для продажи, и, таким образом, подтолкнул больше покупателей жилья к приобретению новых домов. Спрос на новое строительство может быстро исчезнуть, если ставки продолжат расти. Хотя акции значительно выросли с тех пор, как я разместил рейтинг удержания в апреле, я не уверен, что Simpson Manufacturing сможет подняться еще выше, учитывая ее впечатляющую прибыль за прошедший год. Компания выиграла от увеличения коэффициента оценки и предлагает низкую дивидендную доходность. Существующим инвесторам следует рассмотреть возможность получения некоторой прибыли после этого запуска. Новым инвесторам следует продолжать ждать более низкой оценки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")