: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

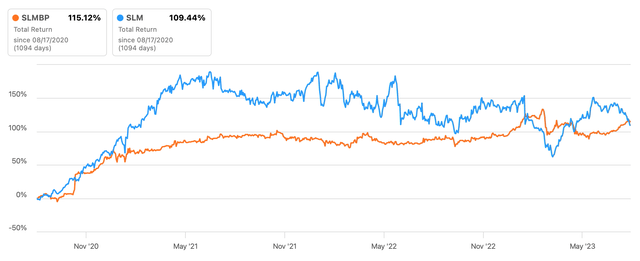

Поставщик образовательных займов SLM Corporation (NASDAQ:SLMBP), или Салли Мэй, имеет два публичных списка. SLMBP, которому посвящена эта статья, является листингом привилегированных акций, не следует путать с листингом обыкновенных акций (NASDAQ:SLM). Это важно отметить, поскольку существует разительная разница в показателях двух списков.

В то время как в 2023 году в SLMBP наблюдался рост на 3,7%, на самом деле в SLM наблюдалось снижение на 12,5%. Фактически, SLMBP даже превзошел финансовый индекс S&P 500, который практически не изменился с начала года.

Что дает SLMBP преимущество?

Текущее преимущество SLMBP, по-видимому, обусловлено впечатляющей дивидендной доходностью за последние двенадцать месяцев [TTM] на уровне 9,2% по сравнению с 3% по обыкновенным акциям. Это связано с тем, что его дивиденды привязаны к процентным ставкам, которые, конечно, сейчас растут.

В частности, они основаны на 3-месячной ставке LIBOR плюс 170 базисных пунктов в год. Ставка LIBOR, которая была на уровне 5,6%, значительно выросла по сравнению с уровнем ниже 1%, наблюдавшимся год назад. Поэтому вполне естественно, что дивиденды по привилегированным акциям тоже выросли.

Это привело к разрыву между показателями котировок привилегированных акций и обыкновенных акций, что заметно отличается от тенденции, наблюдавшейся в течение последних трех лет. Доходность цен за три года для SLMBP составляет 80,5%, что на самом деле меньше, чем для SLM, составляющего 97,7%. Однако SLMBP компенсировала это более высокой общей доходностью при более крупных дивидендах (см. диаграмму ниже).

Однако важно иметь в виду, что компания не обязана выплачивать дивиденды по привилегированным акциям. Это, в свою очередь, подразумевает, что они привязаны к фундаментальным принципам компании. Итак, давайте посмотрим, как обстоят дела у компании, особенно после ее недавних результатов за второй квартал (2 квартал 2023 года).

Кредиты растут, но чистая прибыль снижается

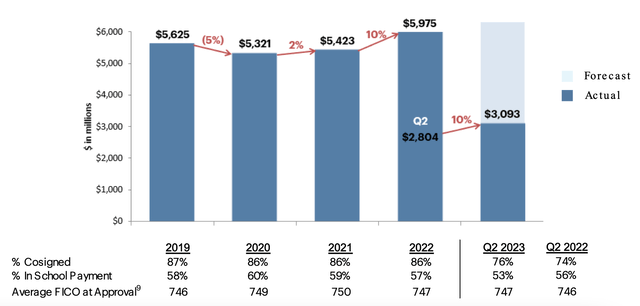

Обладая 58%-ной долей в частных студенческих займах, Sallie Mae является лидером рынка в своей области. За последние два года количество выданных частных образовательных кредитов возросло и продолжит расти и в 2023 году. На данный момент в 2023 году они идут в ногу с 10%-ными темпами роста, которые наблюдались в 2022 году.

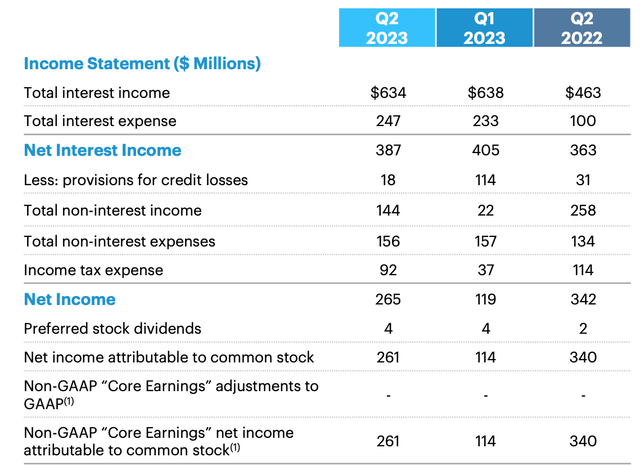

Однако растущие операционные расходы сказались на доходах компании в последнем квартале. Чистая прибыль снизилась на значительные 23%, что также нашло отражение в более чем 14%-ном снижении прибыли как по GAAP, так и без учета GAAP. И это несмотря на то, что чистая процентная маржа Салли Мэй выросла до 5,5% во втором квартале 2023 года (2 квартал 2022 года: 5,2%) из-за роста процентных ставок, а чистый процентный доход также вырос на 7%.

Однако непроцентные доходы сократились вдвое из-за меньшей прибыли от продажи кредитов и убытков по ценным бумагам. Кроме того, непроцентные расходы, которые включают операционные расходы, также выросли из-за более высоких расходов на компенсацию и пособия по мере роста численности персонала. Кроме того, относительно высокая инфляция также привела к увеличению общих затрат. Оба эти фактора негативно сказались на чистой прибыли.

Положительным моментом является то, что резервы на возможные потери по кредитам сократились до 18 миллионов долларов США, что почти вдвое меньше уровня, наблюдавшегося во втором квартале 2022 года, что примечательно в сценарии роста процентных ставок и замедления экономики. Однако списания долгов, которые могут быть проданы коллекторским агентствам, незначительно выросли до 2,7% (2 квартал 2022 года: 2,6%), хотя компания объясняет это сезонностью.

По сути, хотя снижение чистой прибыли вызывает разочарование, общие тенденции для SLM Corporation на самом деле благоприятны. В данный момент я бы не слишком беспокоился о последнем номере.

Прогноз

Это особенно важно с учетом того, что компания довольно оптимистично оценивает свои показатели за весь год. Во-первых, ожидается, что рост непроцентных расходов замедлится примерно до 10% в 2023 году по сравнению с ростом на 17% в первом полугодии. Одно это, вероятно, окажет положительное влияние на прибыль на акцию [EPS], даже несмотря на то, что рост выдачи кредитов в 2023 году замедлится до 5-6%.

Компания ожидает скачка базовой прибыли на акцию на 47,7%, если она достигнет середины предусмотренного диапазона в 2,5-2,7 доллара США. Аналитики также согласны с этими прогнозами, ожидая показателя в 2,61 доллара США.

Однако для целей SLMBP оценка EPS актуальна лишь постольку, поскольку она указывает на то, что фундаментальные показатели Sallie Mae выглядят надежными и растут. Поскольку прибыль на акцию рассчитывается после вычета дивидендов по привилегированным акциям, она, однако, не имеет никакого отношения к этим выплатам, как это было бы в случае обыкновенных акций.

Доходность, зависящая от LIBOR

Форвардная доходность SLMBP также выглядит исключительно привлекательной на уровне 12,3%. В то же время стоит подчеркнуть, что мы приближаемся к концу цикла повышения процентных ставок, а инфляция снижается. Прогнозы LIBOR указывают на то, что он начнет действовать начиная с сентября. Это повлияет на дивидендную доходность в ближайшее время.

Что дальше?

Салли Мэй многого добивается в этом. Компания занимает лидирующие позиции в сегменте образовательных кредитов и наблюдает устойчивый рост объемов выдачи кредитов даже в условиях высоких процентных ставок и медленно растущей экономики США. Чистая процентная маржа компании также улучшилась. Несмотря на то, что высокие операционные расходы привели к снижению чистой прибыли, прогноз по-прежнему позитивный.

Салли Мэй ожидает как замедления роста непроцентных расходов, так и резкого роста базовой прибыли на акцию в этом году, что также подтверждается оценками аналитиков. В целом, однако, прямо сейчас лучше всего придерживать SLMBP, исходя из будущих прогнозов по ставке LIBOR. Я полагаю, что лучшее время для покупки SLMBP, возможно, прошло, поскольку мы приближаемся к концу цикла повышения ставок.

Он все еще может получить некоторую прибыль в краткосрочной перспективе, основываясь на прогнозах Салли Мэй и ее высокой дивидендной доходности. Но в то же время среднесрочный прогноз по акциям менее убедителен. Однако, возможно, было бы неплохо рассмотреть возможность покупки обыкновенных акций с целью увеличения капитала.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")