: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Для Snap-on Incorporated (NYSE:SNA) повышение маржи достойно похвалы, но, похоже, это не заменит продолжающийся рост продаж в их одноименном подразделении.

Мгновенные результаты за 2 квартал

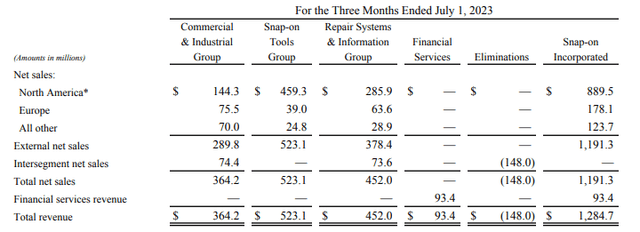

СНС сообщила об общей квартальной выручке в размере +1,3 млрд долларов или +1,2 млрд долларов без учета доходов от финансовых услуг. Это свидетельствует о росте на 4,8% в годовом исчислении или на 5,6% на органической основе, что соответствует ожиданиям.

С точки зрения сегмента, группа ремонтных систем и информации («RS&I») лидировала с ростом продаж на 8,5% в годовом исчислении. За ним последовала компания Commercial & Industrial («C&I»), которая органически выросла на 3%. Отстающей была их одноименная группа инструментов («SOT»), которая по-прежнему сообщала о росте, но в меньшей степени — всего на 1,1%.

Географически продажи выросли в Северной Америке, их крупнейшем рынке, на долю которого приходится около трех четвертей от общего объема чистых внешних продаж, а также в Южной Америке и Европе. Но компания столкнулась с незначительным однозначным снижением в Азиатско-Тихоокеанском регионе, главным образом из-за ослабления курса иены в Японии.

Общая прибыль удивила, превысив показатель EPS на 0,31 доллара на акцию. Это было связано со значительным повышением маржи во всех трех основных сегментах. Общая маржа до предоставления финансовых услуг составила 23,3%, что на 160 базисных пунктов («б.п.») выше по сравнению с аналогичным периодом прошлого года. Маржа аналогичным образом улучшилась на сегментной основе, за исключением их подразделения SOT, которое сообщило о значительном улучшении на 240 б.п.

Реакция рынка на результаты СНС за 2 квартал

Несмотря на сильный рост прибыли, SNA завершила день снижением более чем на 7%. Это контрастирует с реакцией, последовавшей за их публикацией за 1 квартал, в ходе которой рынки повысили акции на 8% на фоне двойного роста прибыли и выручки от реализации.

Даже с учетом возврата, акции по-прежнему торгуются в верхней части своего 52-недельного диапазона и выросли примерно на 19% с начала года. В дополнение к лучшим показателям с начала года, акции также выросли более чем на 30% за последний год.

Основные выводы из Результатов СНС за 2 квартал

Высокая маржинальность: Увеличение объемов продаж и благоприятные ценовые условия, наряду со снижением затрат и преимуществ, полученных в результате инициативы SNA по быстрому непрерывному совершенствованию («RCI»), способствовали значительному увеличению маржи как на валовом, так и на операционном уровнях.

Общая валовая прибыль выросла на 200 б.п. до 50,7%, при этом в подразделении C&I было отмечено улучшение на 220 б.п. Улучшение было еще более заметным в SOT, где маржа увеличилась на 300 б.п. до 49%.

Улучшение маржи на операционном уровне также было значительным. C&I, например, сообщила об операционной рентабельности в размере 16%, улучшении на 160 бит/с по сравнению с прошлым годом и одном из самых высоких показателей для подразделения. А в их группе инструментов маржа выросла на 240 б.п. и составила 26,3%. И это несмотря на то, что расходы на заработную плату почти удвоились по сравнению с уровнем, существовавшим до пандемии.

Надежные продажи в критически важных отраслях: Одним из факторов, влияющих на объем продаж, является их группа C&I, которая используется как синоним критических отраслей, поскольку продажи в эту группу включают клиентов, занятых в аэрокосмической отрасли, природных ресурсах, правительстве и вооруженных силах, а также в энергетике, и это лишь некоторые из них. Другими словами, критически важные отрасли промышленности.

В своем выступлении на телефонной конференции генеральный директор Николас Пинчук отметил, что они наблюдают высокий спрос в таких областях, как аэрокосмическая и военная. Промышленный транспорт также рассматривался как источник силы из-за постоянного внимания к устойчивости цепочки поставок.

Но разочаровывающие показатели SOT Topline: компенсирующий рост в C&I был более слабым, чем ожидалось, показателем их группы SOT. Несмотря на рост продаж органической продукции, рост составил всего 1,1%. Следует отметить, что подразделение сталкивается с более сложными задачами в годовом исчислении. За аналогичный период прошлого года группа сообщила о органическом росте на 9,3%. Тем не менее, инвесторы, возможно, были застигнуты врасплох, учитывая, что группа действительно выросла на 6,3% в прошлом квартале.

Одним из основных факторов, сдерживающих продажи, были ограничения производственных мощностей, которые препятствовали их способности удовлетворять рекордный спрос. Кроме того, клиенты, по-видимому, также отказались от текущих предложений электроинструментов компании в пользу ожидания запуска новых продуктов позднее в третьем квартале. Таким образом, более низкие продажи в подразделении вполне могут быть связаны со сроками.

Можно ли покупать, Продавать или удерживать акции SNA?

За прошедший год Snap-on набирал обороты. И на то есть веская причина. В своей основной деятельности — гараже — компания работает при благоприятных попутных ветрах, которые практически не проявляют признаков ослабления.

Автомобили хранятся и эксплуатируются дольше, что приводит к устойчивому росту расходов на ремонт и техническое обслуживание. Это можно было увидеть по росту числа технических специалистов и соответствующей заработной плате. Все более сложные конфигурации транспортных средств также порождают спрос на более совершенные ручные и электроинструменты.

SNA также извлекает выгоду из благоприятных факторов спроса за пределами гаража со стороны своих клиентов, работающих в критически важных отраслях, а именно в военной и аэрокосмической. И возросший спрос здесь также положительно сказывается на их подразделении RS&I, которое продолжает демонстрировать темпы роста, превышающие однозначные цифры.

Основным моментом отчета о прибылях за второй квартал стало повсеместное повышение маржи. И движущим фактором этого стало улучшение на 240 бит/с в их подразделении инструментов. Однако позитивные изменения в области маржи были сведены на нет более слабым ростом продаж.

И более слабые продажи в подразделении, вероятно, являются причиной снижения акций после их выпуска. Забегая вперед, можно сказать, что компания наверстает упущенное уже в третьем квартале, учитывая, что на продажи, по-видимому, повлияли факторы, связанные со сроками.

В любом случае, я рассматриваю откат акций после публикации как здоровый, учитывая текущий рост. Консенсус-прогнозы предполагают привязку акций с дальнейшим снижением примерно на 3%. Аналитики Roth MKM, с другой стороны, считают, что акции справедливо оцениваются чуть ниже 300 долларов за акцию. Это указывает на потенциал роста примерно на 10%.

Со своей стороны, я рассматриваю акции как «удерживаемые». Акции торгуются с разумным мультипликатором после роста более чем на 30% за последний год. И хотя маржа увеличилась, существует определенная неопределенность на фронте продаж, поскольку это касается их одноименного подразделения. В таком случае, возможно, лучше всего дождаться дальнейших обновлений после запуска новых продуктов компании.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")