: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

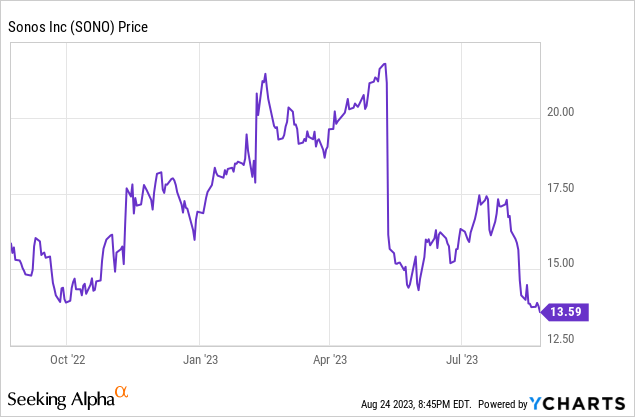

При такой высокой волатильности на рынках за последний месяц инвесторам пришлось быть невероятно разборчивыми в выборе акций для сохранения в своих портфелях. Хотя индекс S&P 500 по итогам года вырос на двузначные цифры, многие технологические акции отказались от ранней прибыли, поскольку доходность в 5% борется за свободные денежные средства инвесторов.

Sonos (NASDAQ:SONO), поставщик домашних динамиков, в этом году потерял почти 20% своей стоимости, что неудивительно, поскольку компания борется с проблемами роста в эпоху после пандемии. Потери увеличились в августе, поскольку инвесторы подвели итоги 3-го финансового квартала (календарного 2-го квартала), несмотря на превышение оценок и ужесточение прогноза прибыли на год.

Я выдал медвежий сигнал мнение о Sonos ранее в этом году, когда акции торговались ближе к 16 долларам. В то время я указывал на двузначное снижение выручки и неопределенный путь к восстановлению роста в качестве основных факторов. Теперь, когда акции упали примерно на 15% по сравнению с тем моментом, когда я звонил, и ожидания компании по скорректированной EBITDA за весь год повысились, я возвращаюсь к нейтральной позиции в отношении компании.

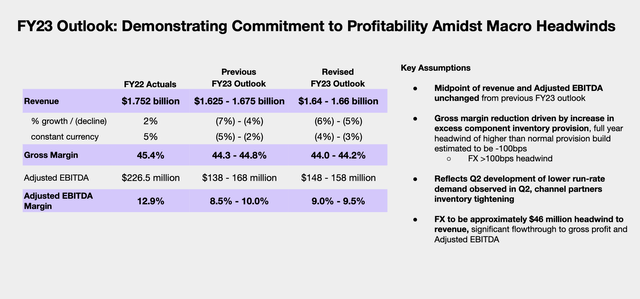

Перво-наперво: Sonos преуспела в том, что сосредоточила свое внимание на затратах, и ранее в этом году она уволила 7% своего персонала. В результате этих действий компания повысила нижнюю границу своего скорректированного прогноза EBITDA на год на 50 б.п. в маржинальном выражении и на 10 млн долларов в номинальном выражении, хотя средняя точка прогноза осталась неизменной, поскольку компания также ужесточила свои ожидания по выручке и немного снизила прогноз по валовой прибыли.

Учитывая этот скорректированный на среднюю величину показатель EBITDA и безупречный баланс компании без долгов, вполне вероятно считать Sonos ценным активом. При текущих ценах на акции, чуть превышающих 14 долларов, рыночная капитализация Sonos составляет 1,74 миллиарда долларов. После вычета денежных средств в размере 268,3 миллиона долларов по последнему балансовому отчету компании итоговая стоимость предприятия Sonos составляет 1,47 миллиарда долларов.

Таким образом, оценка Sonos составляет 9,6x EV/скорректированный показатель EBITDA за 24 финансовый год, исходя из среднего значения скорректированного прогноза EBITDA компании в размере 153 миллионов долларов. Учитывая, что 23-й финансовый год вполне может стать провальным со многими макроэкономическими недостатками (более высокие процентные ставки, которые мешают покупателям жилья переезжать в новые дома и, таким образом, замедляют покупки домашних развлечений; а также значительные валютные препятствия, которые замедляют годовой рост выручки на два пункта), однозначный показатель скорректированный показатель EBITDA является вполне разумным.

Тем не менее, Sonos действительно сталкивается со значительными проблемами роста. И хотя компания остается аудиопродуктом премиум-класса, который любят меломаны на более высоком сегменте рынка, на более низком Sonos сталкивается с конкуренцией со стороны множества поставщиков, в том числе таких, как Google (GOOG), у которой продукт Nest стоит от 49 долларов за мини-версию. А поскольку собственная технология Sonos совершенствуется, а потребители склонны совершать дорогостоящие покупки, но хранить продукты дольше, циклы замены могут удлиниться и еще больше навредить росту выручки Sonos.

В целом, есть аргументы как за, так и против Sonos: с одной стороны, акции относительно дешевы, и прибыль может восстановиться, как только макроэкономические условия нормализуются, но долгосрочная траектория роста, безусловно, не гарантирована, особенно с учетом снижения количества зарегистрированных продуктов в годовом исчислении. Я больше не думаю, что у Sonos гораздо больше недостатков, когда он уже торгуется на низких уровнях, но я также не вижу значимых катализаторов, которые могли бы перевести меня в бычий лагерь.

Q3 скачать

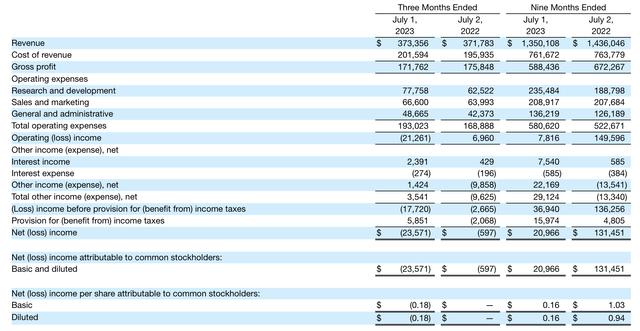

Давайте теперь более подробно рассмотрим последние квартальные результаты Sonos. Сводная информация о доходах за 3 квартал (июнь) приведена ниже:

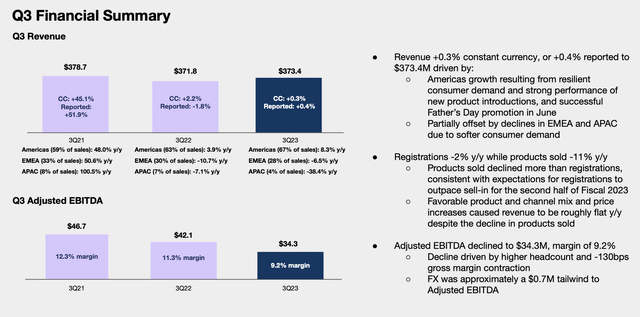

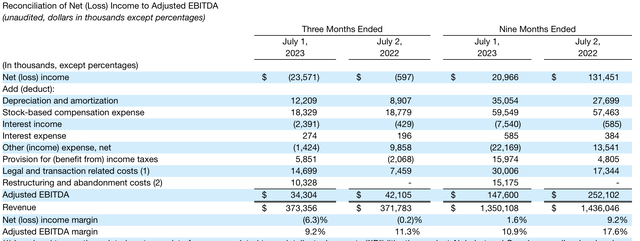

Выручка осталась на прежнем уровне в годовом исчислении и составила $373,4 млн, что превзошло ожидания Уолл-стрит в размере $335,4 млн (-10% г/г). Выручка также значительно улучшилась по сравнению со снижением на -23% во втором квартале, хотя в первую очередь это было связано с неестественным сравнением с 22 кварталом, который выиграл от пополнения запасов канала, поскольку Sonos оправилась от проблем с цепочкой поставок и снова начала отгружать заказы партнерам.

Под цифрой выручки скрывалось множество показателей динамики продукта. Количество проданных единиц фактически сократилось на -11% в годовом исчислении, как показано в комментарии на слайде ниже. Однако это было компенсировано более высокими показателями ASP, обусловленными успешным повышением цен.

Количество регистраций продуктов — показатель продаж конечным потребителям, что полезно отметить для любой компании, производящей потребительские товары, у которой есть динамика товарных запасов в канале, — снизилось на -2% г/г, указывая на то, что Sonos все еще пытается увеличить общий объем продаж устройств, несмотря на увеличение общей базы установок до 14,0 млн домохозяйств (в 2022 году добавилось 1,4 миллиона чистых новых домохозяйств). Это также соответствует снижению числа регистраций на -2% во втором квартале.

Руководство отметило, что индустрия бытовой электроники по-прежнему испытывает трудности, поскольку многие конкуренты прибегают к скидкам. Компания также отметила, что ее новая эра беспроводных динамиков (цена по прейскуранту начинается с 449 долларов и включает пространственный объемный звук) успешно стартовала. Согласно замечаниям генерального директора Патрика Спенса по поводу отчета о доходах за третий квартал:

Категории бытовой электроники, в которых мы участвуем, остаются проблемными, поскольку условия еще не вернулись к тому, что мы считаем нормальным, и мы по-прежнему наблюдаем беспрецедентные уровни скидок со стороны наших конкурентов.

Несмотря на это, наш бренд и ассортимент продукции продолжают демонстрировать хорошие результаты. По сравнению с прошлыми кварталами мы продолжали завоевывать значительную долю рынка домашних кинотеатров как в Соединенных Штатах, так и в Европе. Это свидетельствует о наших постоянных инвестициях в исследования и разработки, которые по-прежнему сосредоточены на двух вещах: повышении планки в существующих категориях, в которых мы играем, и выходе на новые категории инновационными способами.

Если говорить о повышении планки в существующих категориях, то наше семейство продуктов New Era берет отличное начало. Мы видели, как СМИ и потребители оценили Era 100 за его детализированный стереозвук и глубокие басы, а Era 300 — за впечатляющее пространственное прослушивание звука с поддержкой Dolby Atmos.»

С точки зрения прибыльности, валовая прибыль компании за квартал составила 46,0%, увеличившись почти на три пункта последовательно, что было обусловлено повышением цен и снижением затрат на компоненты. Однако в годовом исчислении валовая прибыль упала на 130 б.п. по сравнению с 47,3% в 3 квартале 22 года, что было обусловлено более высоким уровнем рекламной активности в этом году, чтобы не отставать от конкурентов.

Скорректированный показатель EBITDA аналогичным образом снизился на -19% г/г до $34,3 млн, поскольку маржа снизилась до 210 б.п., хотя это превзошло внутренние ожидания.

Забегая вперед, компания должна извлечь выгоду из своего решения уволить 7% своих сотрудников в июне, что поможет ей достичь своей цели по достижению скорректированной EBITDA за весь год на уровне 9,0-9,5% рентабельности (учитывая, что у нее за плечами три квартала и рентабельность по итогам года на сегодняшний день составляет 11%, этот прогноз может иметь положительный эффект).

Основные выводы

Учитывая, что Sonos уже резко упала за последний месяц и опустилась до однозначного показателя, кратного скорректированной EBITDA, трудно ожидать дальнейшего падения акций — однако для того, чтобы Sonos значительно выросла с этого момента, мы должны увидеть возвращение к росту числа регистраций продуктов и выручки. Пока этого не произойдет, я довольствуюсь подходом «поживем-увидим» со стороны.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")