: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Одна из самых больших ошибок, которую могут совершить инвесторы, — это покупка компании, которая продолжает расти, но торгуется по очень высокой цене. Отличным примером этого, на который я мог бы указать, является хирургическая компания STAAR (NASDAQ:STAA), предприятие, производящее имплантируемые линзы для глаз, а также системы доставки, которые используются для доставки этих линз в глаз. Компания также производит другие продукты, такие как интраокулярные линзы и предварительно загружаемые инжекторы на основе силиконовых линз. Руководство продолжает успешно наращивать выручку компании, и эта тенденция, похоже, не прекращается и сегодня. Тем не менее, итоговые финансовые показатели в последнее время были разочаровывающими. Добавьте к этому тот факт, что акции выглядят очень дорогими, особенно на форвардной основе, и я бы сказал, что акции, вероятно, заслуживают дальнейшего снижения по сравнению с тем, что они уже испытали за последние несколько месяцев.

Внимательно смотрю

Еще в середине февраля 2022 года я закончил тем, что написал статью о STAAR Surgical, в которой представил компанию в довольно негативном свете. В то время рост выручки бизнеса выглядел позитивным. В долгосрочной перспективе мне казалось, что дальнейший рост был почти гарантирован. Но я не мог пройти мимо того, насколько дорогими были эти акции. На самом деле, я даже зашел так далеко, что описал компанию как «сильно завышенную по цене’. Это побудило меня оценить компанию как «продающую», чтобы отразить мое тогдашнее мнение о том, что в обозримом будущем акции должны значительно уступать более широкому рынку. С тех пор другими аналитиками было написано еще девять статей об этом бизнесе, и ни одна из них не занимала столь негативной позиции, как я. Но пока что мой звонок был на носу. С момента публикации статьи акции упали на 37,7%. Это сопоставимо с ростом индекса S&P 500 на 1,4%.

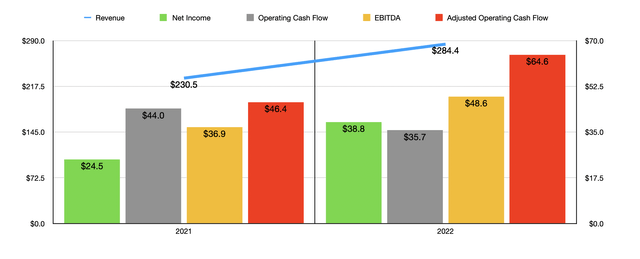

Если мы посмотрим только на годовые данные, предоставленные руководством, вы можете быть озадачены тем, почему акции так резко упали. Рассмотрим 2022 год по сравнению с 2021 годом. Как вы можете видеть на графике выше, выручка в прошлом году составила 284,4 миллиона долларов. Это на 23,4% больше, чем $230,5 млн, о которых компания сообщила годом ранее. За это время большинство продуктовых линейок компании фактически испытали спад. Но выручка от ее основного продукта, имплантируемой линзы Collamer, или ICL, выросла на 56,8 миллиона долларов в годовом исчислении. Это больше, чем объем продаж в размере 53,9 миллиона долларов, который компания получила в виде роста в 2022 году по сравнению с 2021 годом. Это увеличение, составившее примерно 27%, было обусловлено увеличением количества единиц на 33%. По словам руководства, большая часть этого роста пришлась на Азиатско-Тихоокеанский регион, где дистрибьюторы потребовали на 43% больше продукции компании. В Китае рост составил 38%, в то время как в Индии он составил 37%. Интересно, что рост был бы выше, если бы не колебания валютных курсов. Они негативно сказались на продажах — на 12,9 миллиона долларов.

В конечном счете, картина также улучшилась. Чистая прибыль подскочила на 58,4% с 24,5 млн долларов до 38,8 млн долларов. Это правда, что операционный денежный поток сократился с 44 миллионов долларов до 35,7 миллионов долларов. Но если мы скорректируем изменения в оборотном капитале, то фактически увидим, что эта цифра вырастет с 46,4 млн долларов до 64,6 млн долларов. И, наконец, показатель EBITDA компании подскочил с 36,9 млн долларов до 48,6 млн долларов.

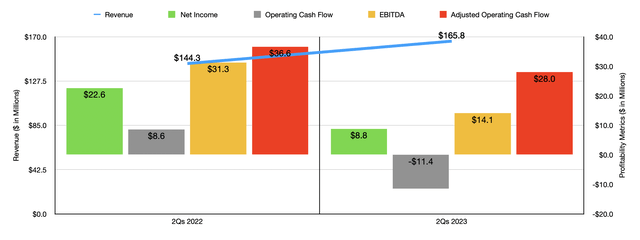

Где картина для компании начинает выглядеть хуже, так это когда дело доходит до 2023 финансового года. Как вы можете видеть на графике выше, выручка компании продолжала расти в годовом исчислении в течение первых двух кварталов, поднявшись на 14,9% со 144,3 млн долларов до 165,8 млн долларов. И снова лидировали продажи ICL, где рост продаж составил 19%, а в Азиатско-Тихоокеанском регионе — 26%. Но что также видно на графике, так это то, что прибыль и денежные потоки компании значительно снизились из года в год. Частью этой проблемы стало снижение маржи валовой прибыли компании с 78,4% от продаж до 77,4%. Это было в значительной степени результатом резервов, которые компании пришлось создать для ИОЛ при катаракте.

Еще более проблематичным стал скачок общих и административных расходов с 18% от объема продаж до 21,8%. Только это привело к дополнительным расходам компании на сумму 10,3 миллиона долларов до вычета налогов. Руководство объяснило это премиями по найму, расходами на компенсацию на основе запасов и другими связанными статьями заработной платы. Были и другие болезненные моменты. Наибольшее негативное влияние оказала категория расходов на продажу и маркетинг. Этот показатель вырос с 28,8% выручки до 35,4% из-за тех же статей, связанных с заработной платой, а также из-за более высоких комиссионных расходов на продажу, расходов на выставки и совещания по продажам, а также увеличения объема рекламы и промо-акций. Несмотря на то, что это инвестиции компании в ее рост, вызывает недоумение тот факт, что им пришлось так сильно увеличить эти расходы, чтобы сохранить рост выручки. Наконец, расходы на НИОКР также выросли, увеличившись с 11,4% от объема продаж до 13,3%. Как и по другим статьям, это было в значительной степени результатом увеличения расходов, связанных с оплатой труда. Но клинические испытания также сыграли свою роль в этом.

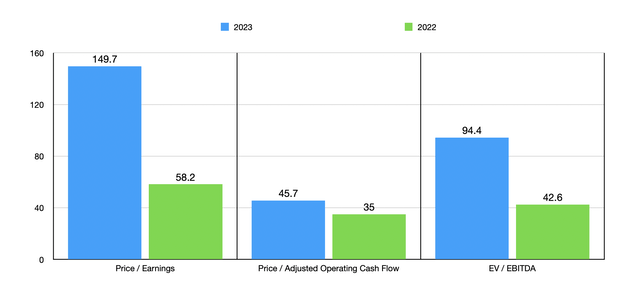

То, что мы здесь имеем, — это компания, которая продолжает наращивать свои доходы. Однако для достижения этой цели компании приходится тратить гораздо больше денег на оплату труда, маркетинг и другие мероприятия. Если бы мы пересчитали финансовые результаты за первое полугодие в годовом исчислении, то получили бы чистую прибыль в размере 15,1 млн долларов, скорректированный операционный денежный поток в размере 49,4 млн долларов и показатель EBITDA в размере 21,9 млн долларов. Используя эти цифры, вы можете увидеть, насколько дороги акции на форвардной основе, на приведенном выше графике. Но даже если мы воспользуемся более привлекательными результатами за 2022 год, акции по-прежнему выглядят дорогими. В таблице ниже я также сравнил STAAR Surgical с пятью аналогичными фирмами. Даже используя данные за 2022 год, четыре из пяти фирм оказались дешевле, чем наши потенциальные клиенты, когда речь заходит о соотношении цены к прибыли и EV к EBITDA. Акции приобретают разумную цену только в том случае, если смотреть через призму соотношения цены и операционного денежного потока. В данном случае две из пяти компаний оказались дешевле, чем it.

| Компания | Цена / Прибыль | Цена / Операционный денежный поток | EV / EBITDA |

| Хирургическая компания STAAR | 58.2 | 35.0 | 42.6 |

| Технологии UFP (UFPT) | 29.6 | 61.1 | 19.6 |

| Embecta Corp (EMBC) | 13.2 | 8.9 | 9.9 |

| Avanos Medical (AVNS) | 26.6 | 14.0 | 10.7 |

| Корпорация Neogen (NEOG) | 442.2 | 54.5 | 51.5 |

| Медицинские системы Мерит (MMSI) | 46.0 | 43.7 | 21.8 |

Нажмите, чтобы увеличить

Навынос

Основываясь на результатах, полученных на данный момент, я должен сказать, что я все еще довольно скептически отношусь к STAAR Surgical. Да, я знаю, что акции значительно упали в то время, когда рынок в целом медленно рос. Но торговые мультипликаторы, даже при очень щедром гипотетическом сценарии, когда мы предполагаем, что финансовые показатели вернутся к тому, что было в прошлом году, по-прежнему выглядят высокими. Это верно как в абсолютном выражении, так и по отношению к аналогичным фирмам. Учитывая эти факторы, я решил пока сохранить рейтинг компании «продаваемый», хотя, если он упадет еще на 10% или 20%, я мог бы немного повысить его.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")