: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

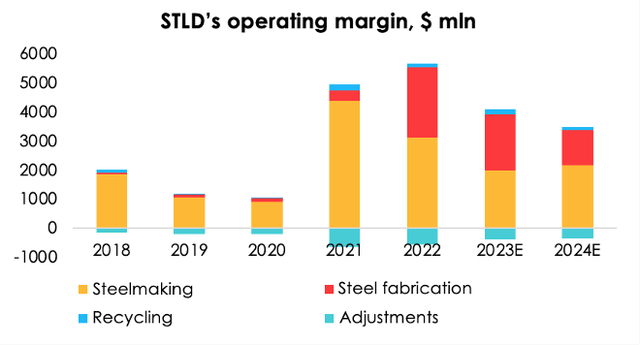

Акции Steel Dynamics (NASDAQ:STLD) по-прежнему остаются вблизи своих исторических максимумов. Поддержку акциям оказал ультрамаржинальный сегмент производства стали, который обеспечил 20% выручки и экстремальные 60% операционного дохода.

Однако цены на специальную стальную продукцию, последовавшие за изменением стоимости стали, начали снижаться из-за незначительных темпов строительства и реконструкции инфраструктурных проектов. В связи с надвигающейся рецессией в США мы можем наблюдать дальнейшее снижение цен на горячекатаный прокат и цены на производство стали. Это резко сократит показатель EBIT. Рейтинг акций — «ПРОДАЕТСЯ».

Рынок стали

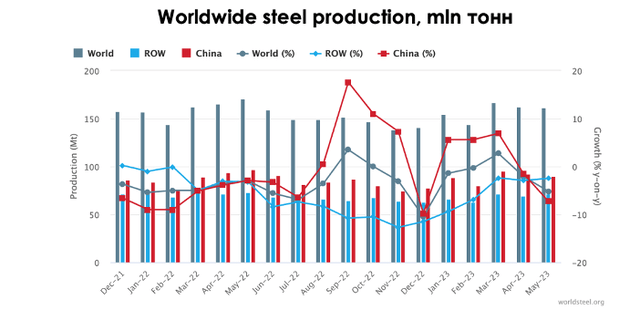

По данным Всемирной ассоциации производителей стали, тенденция мирового производства стали вернулась в отрицательную зону после периода быстрого роста на фоне возобновления работы китайской экономики. В мае производство стали сократилось на 5% г/г из-за резких ограничений на производство в европейских странах и Китае. Единственными странами, где тенденция была положительной, были Африка, где производство увеличилось на 18% в годовом исчислении до 1,3 млн тонн, и регион СНГ, где производство подскочило на 11,5% в годовом исчислении из-за увеличения производства в России.

Возобновление работы китайской экономики не оправдало ожиданий. Индекс деловой активности в производственном секторе за последние 3 месяца оставался ниже 50 (49,2 в апреле, 48,8 в мае и 49,0 в июне), в то время как рынок ожидал более высоких показателей. На фоне замедления экономики Китая цены на промышленные металлы продолжили снижаться, и производство последовало их примеру. Сокращение производства в Китае в мае было одним из самых масштабных по сравнению с остальными 10 крупнейшими игроками рынка.

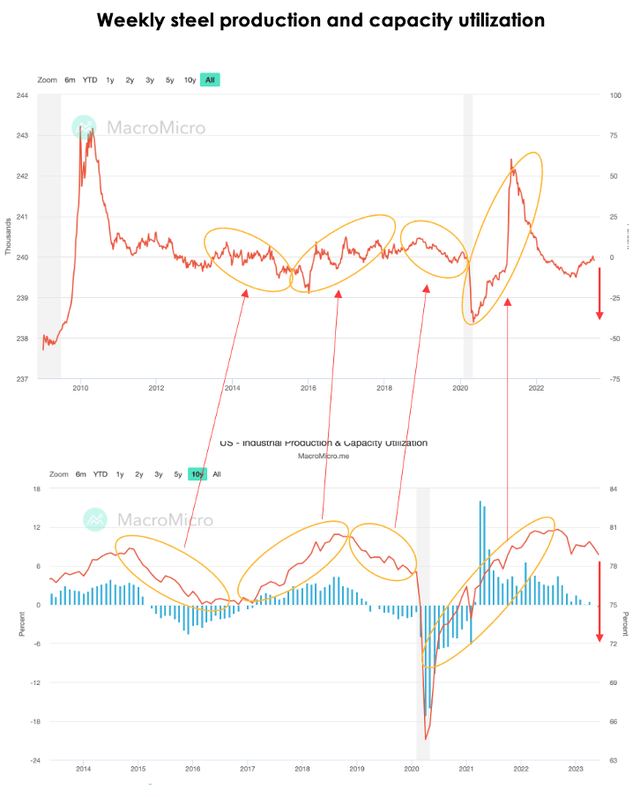

Мы ожидаем, что по мере снижения производственной активности в США (загрузка производственных мощностей в июне снова упала до 78,9%) спрос на сталь в стране снизится, что окажет давление на цены и производство. Производство стали в США уже сократилось на 5% в годовом исчислении за первые 5 месяцев этого года.

Прогноз финансовых результатов

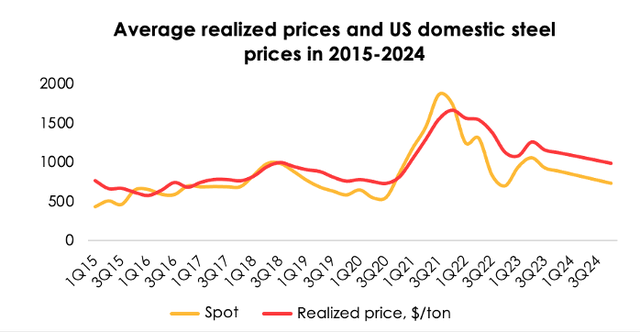

Средняя цена на горячекатаную сталь в США достигла 1055 долларов за тонну во 2 квартале 2023 года. Мировые цены на сталь выросли в ответ на возобновление работы китайской экономики после карантина и увеличение внутреннего потребления, что также повлияло на цены в США. Однако мы по-прежнему ожидаем, что спрос на сталь снизится с началом рецессии, что приведет к падению цен.

Ожидается, что цены реализации стали STLD продолжат снижаться, даже несмотря на колебания спотовых цен. Мы ожидаем, что тенденция сохранится вслед за мировыми ценами.

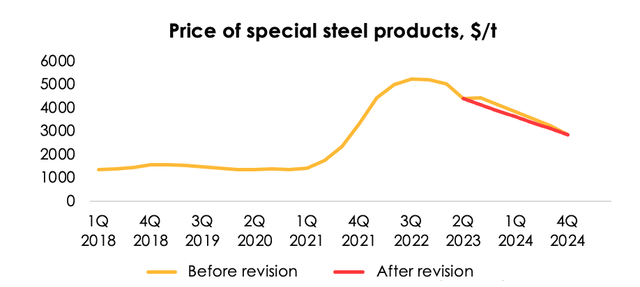

Стоимость специальных стальных изделий, наконец, начала долгожданный рост в ответ на замедление темпов строительства/реконструкции нежилых помещений и инфраструктурных проектов. За первые пять месяцев 2023 года общий объем нежилых зданий снизился на 1% в годовом исчислении до 156,7 млрд на фоне снижения спроса на офисную недвижимость и замедления строительства школ, что было частично компенсировано началом строительства промышленных объектов. Объем строительства, не связанного со зданиями, увеличился на 25% в годовом исчислении до 110 млрд долларов за первые пять месяцев 2023 года из-за продолжающейся реконструкции газопроводов и мостов. Жилищное строительство сократилось на 25% в годовом исчислении до $141,5 млрд.

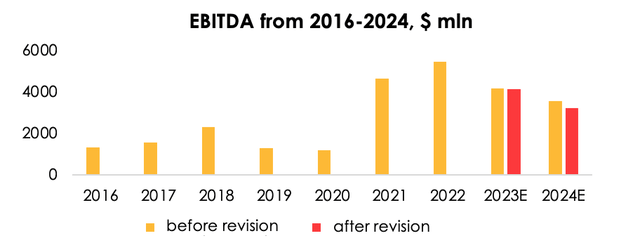

Мы снижаем наш прогноз по EBITDA с $4164 млн (-24% г/г) до $4149 млн (-24% г/г) на 2023 год и с $3561 млн (-14% г/г) до $3213 млн (-30% г/г) на 2024 год, учитывая снижение прогноз цен реализации в сегменте специальных стальных изделий.

Напомним, что операционная прибыль может снизиться в связи с изменением цен на специальную стальную продукцию, что окажет давление на оценку компании в будущем, несмотря на стабилизацию основного сталелитейного бизнеса STLD.

Оценка

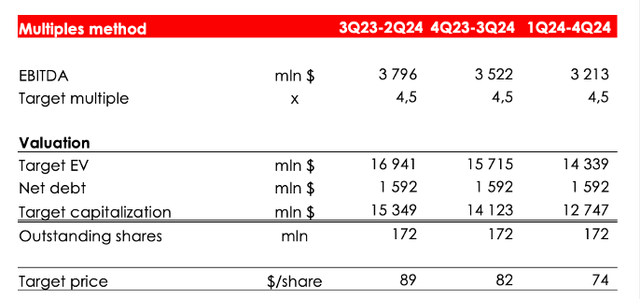

Мы поддерживаем рейтинг продаж акций STLD. Наша целевая цена на акцию составляет 82 доллара.

Наша базовая оценка учитывает будущее снижение цен в 2023-2024 годах путем усреднения фундаментальных оценок на 1 1/2 года вперед, с 3 квартала 2023 года по 2 квартал 2024 года, за период с 1 квартала 2024 года по 4 квартал 2024 года.

Вывод

Мы считаем, что пока еще слишком рано инвестировать в акции STLD. Прежде всего, это связано с тем, что во время рецессии цены на сталь в США, а также цены на специальные стальные изделия могут падать быстрее, чем мы ожидаем. Это оказало бы негативное влияние на финансовые результаты компании и цены акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")