: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вернуться к Нормальной жизни

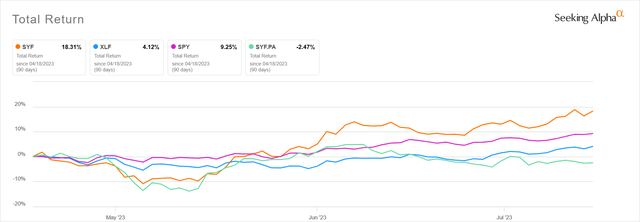

Акции Synchrony Financial (NYSE:SYF) восстановились с тех пор, как я писал о компании в прошлом квартале, опередив финансовый сектор (XLF) и рынок в целом (SPY). Обыкновенные акции сейчас торгуются там же, где и в начале марта, до банковской паники. Привилегированные акции (SYF.PA ) выросли с тех пор, как я купил больше в марте вблизи дна, но застопорились в прошлом квартале, оставаясь ниже докризисных уровней.

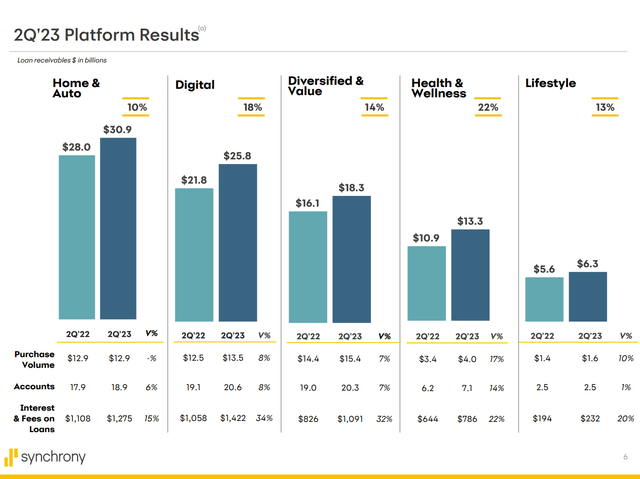

Результаты Synchrony за второй квартал показывают, что банк продолжает увеличивать остатки по кредитам на двузначные проценты в годовом исчислении, хотя рост объема покупок замедлился. Это означает, что рост потребительских расходов замедляется, и им требуется больше времени, чтобы погасить остатки по своим кредитным картам. Степень такого поведения варьировалась в зависимости от конечных рыночных платформ Synchrony. В сегментах Home & Auto и Diversified & Value наблюдалось наибольшее замедление роста объема закупок, но на это повлияли более низкие цены на бензин по сравнению с прошлым годом. На других платформах рост объема покупок в годовом исчислении снизился всего на 1-2 процентных пункта по сравнению с прошлым кварталом. Заглядывая вперед, Synchrony по-прежнему ожидает роста дебиторской задолженности по кредитам более чем на 10% за год.

В то время как более медленный рост расходов и более высокие остатки на счетах звучат как признаки истощения потребителей, в данном случае тенденции просто возвращаются к уровню, существовавшему до пандемии (2019). Аналогичным образом, просрочки по кредитам и списания средств ползут вверх, но также остаются ниже уровня 2019 года. В этом квартале банк перенес сроки списания средств с уровня 2019 года на 2024 год. Synchrony обновила свои рекомендации по списаниям на 2023 год до 4,75%-4,90% от дебиторской задолженности по кредитам, что на 5 базисных пунктов ниже в среднем.

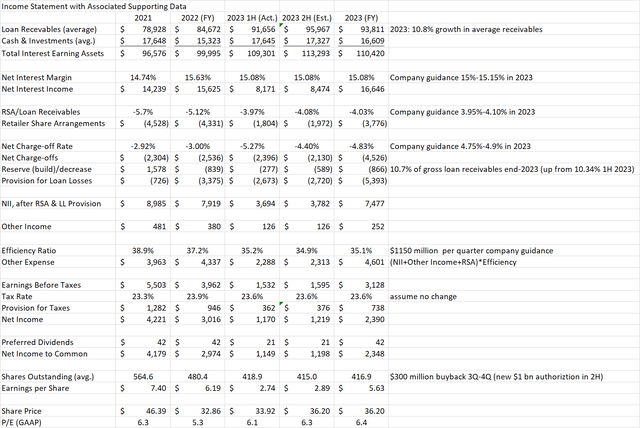

Депозиты, которые ранее в этом году вызывали серьезную озабоченность у других банков, остаются источником силы для синхронности. Банк снова увеличил депозиты «синхронно» с кредитами. Депозиты составляли 84% источников финансирования, как и год назад. Synchrony всегда предлагала привлекательные ставки по депозитам, и большинство депозитов находятся на счетах, застрахованных FDIC, что снижает риск снятия средств. Однако другие банки начинают повышать ставки по депозитам. Эта конкуренция оказала небольшое давление на чистую процентную маржу, которая в настоящее время прогнозируется на уровне 15,00%-15,15% на 2023 год, что является нижней половиной предыдущего прогноза.

Что касается затрат, руководство по распределению долей розничных продавцов (RSA) было пересмотрено в сторону понижения на 10 базисных пунктов в середине, до 3,95%-4,10%. RSA — это поощрительные выплаты партнерам Synchrony по розничным картам. Они, как правило, действуют в противовес списаниям, выступая в качестве частичного хеджирования.

Наконец, прогноз операционных расходов был пересмотрен до 1,15 миллиарда долларов в квартал с 1,125 миллиарда долларов ранее. Тем не менее, это увеличение меньше, чем рост процентных доходов, что приводит к улучшению коэффициента эффективности за год.

Обновление финансовой модели

В этом квартале я сделал более консервативное предположение о росте дебиторской задолженности по кредитам, используя 10%-ный рост средней дебиторской задолженности с 2022 по 2023 год, а не 10%-ный рост дебиторской задолженности на конец года, который я использовал ранее. Это изменение в сочетании с несколько более низким предположением о чистой процентной марже снижает мою оценку чистого процентного дохода на 2023 год примерно на 0,5 миллиарда долларов по сравнению с прошлым кварталом. Это частично компенсируется более низкой ставкой RSA, которая улучшает результаты на 0,2 миллиарда долларов.

Снижение резерва на возможные потери по ссудам является основным фактором улучшения этого прогноза. Более низкая ставка списания добавляет к доходу около 0,2 миллиарда долларов. Я по-прежнему предполагаю, что резервы на возможные потери составляют 10,7% от валовой дебиторской задолженности, но более низкий рост дебиторской задолженности сокращает создание резервов примерно на 0,5 миллиарда долларов. Этот уровень в 10,7% кажется консервативным, поскольку он выше уровня в 10,3%-10,4%, наблюдавшегося до сих пор в этом году.

Увеличение операционных расходов снижает доход на 0,1 миллиарда долларов, а прочие доходы также на 0,1 миллиарда долларов ниже. Если сложить все это вместе, то моя оценка чистой прибыли на 2023 год примерно на 0,2 миллиарда долларов выше, чем я рассчитал в прошлом квартале.

До сих пор в этом году Synchrony ежеквартально выкупала акции на сумму около 300 миллионов долларов. Недавно правление одобрило новое разрешение на обратный выкуп акций в размере 1 миллиарда долларов к июню 2024 года. Я предполагаю, что до конца года ежеквартальный выкуп акций продолжится на сумму 300 миллионов долларов. Это соответствует моим предположениям в прошлом квартале. Количество акций сократится до 411,8 млн к концу 2023 года, что на 6% меньше, чем в 2022 году. Более высокий доход и меньшее количество акций приводят к оценке прибыли на акцию в размере 5,63 доллара на 2023 год, что заметно выше по сравнению с 5,08 доллара в прошлом квартале. Благодаря еще большему росту цены акций, коэффициент полезного действия увеличился с 6,1 до 6,4.

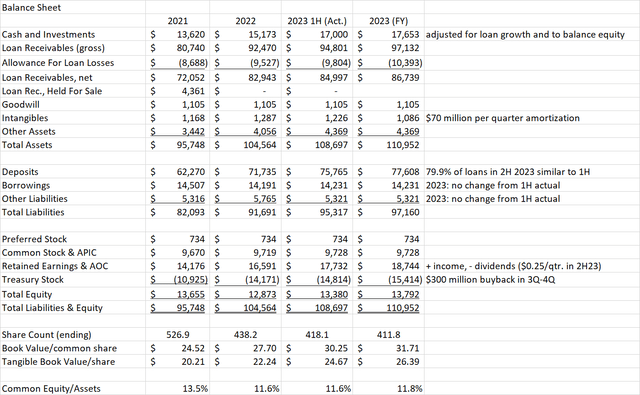

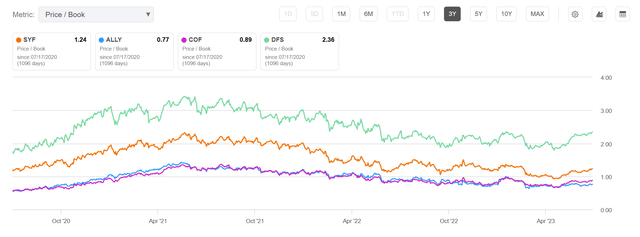

Модель бухгалтерского баланса показана ниже. Большинство предположений уже обсуждались. При расчете нераспределенной прибыли учитывается предстоящее увеличение дивидендов до 0,25 доллара за квартал. Я ожидаю, что Synchrony завершит год с активами чуть менее 111 миллиардов долларов и собственным капиталом в размере 13,8 миллиардов долларов, при соотношении собственного капитала к активам ae 11,8%, что выше целевого показателя в 11% и чуть выше уровня на конец 2022 года. Балансовая стоимость, основанная на прогнозируемом количестве акций на конец года, составляет 31,71 доллара за акцию, а материальная балансовая стоимость — 26,39 доллара за акцию. Цена/бронирование теперь снова выше 1 на отметке 1,14.

Оценка

Синхронность, как правило, была выгодной покупкой при соотношении P / B ниже 1, даже несмотря на то, что другие компании по потребительскому финансированию, такие как Capital One (COF) и Ally (Союзник), были стабильно дешевле. Discover (DFS), у которой кредиты более высокого кредитного качества, основанные на ставках списания, торгуется с неизменно более высокой доходностью.

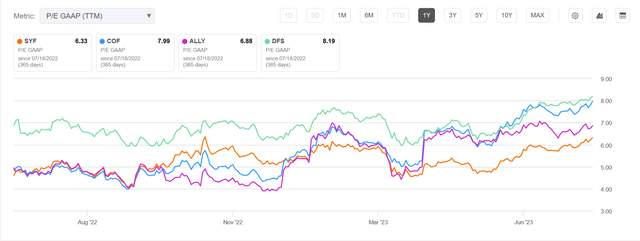

Если посмотреть на соотношение P/E, то Synchrony торгуется вблизи самых высоких уровней за последний год, но ее относительная оценка по сравнению с аналогичными компаниями не была столь последовательной. Год назад Synchrony очень тесно торговалась с Capital One и Ally с точки зрения P/E. Однако с конца марта он отстал и сейчас является самым дешевым в группе.

После доходности в 20% за один квартал акции Synchrony уже не так активно покупают, как в апреле, но они все еще кажутся дешевыми по сравнению с более долгосрочной историей. Покупаете ли вы их на самом деле здесь или нет, это скорее вызов макроса. Если сценарий мягкой посадки возобладает, а потребительские расходы и кредитное качество останутся на прежнем уровне, у Synchrony будет много преимуществ, но рецессия предоставит возможность войти в рынок по более низким ценам.

Взглянем На Остальную Часть Стека Capital

Как я отмечал в начале статьи, привилегированные акции Synchrony продолжают демонстрировать худшие результаты, чем обыкновенные, несмотря на то, что их структура капитала выше. Текущая доходность привилегированных облигаций составляет 8,45%, по сравнению всего с 2,76% (форвардными) для обычных. Они могут быть востребованы по цене 25 долларов США 15.11.2024 или в любую последующую дату выплаты дивидендов. С купоном в размере 5,625%, основанным на номинальной стоимости в 25 долларов, я бы не ожидал, что они будут объявлены в условиях, аналогичных сегодняшним процентным ставкам. Однако, если ставки снизятся, вероятность колла возрастет, или у вас может появиться возможность продать их выше номинала, поскольку они торговались там большую часть 2021 года.

Учитывая гораздо более высокие дивиденды и аналогичный потенциал прироста капитала, в настоящее время я бы предпочел привилегированный вариант, а не обычный, для новых инвестиций, хотя я продолжаю владеть обоими.

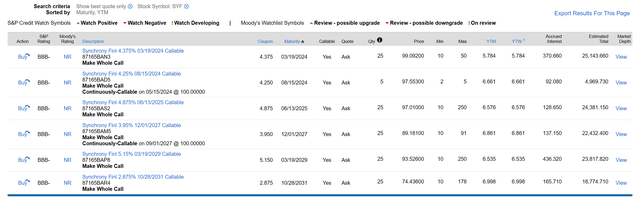

Если вас интересуют индивидуальные облигации, у Synchrony есть старшие необеспеченные облигации с рейтингом BBB- со сроком погашения в 2024-2031 годах с доходностью к погашению 5,8%-7,0%. Эти доходности снизились с апреля в краткосрочной перспективе, что говорит о меньшем беспокойстве по поводу кредитного риска. Доходность облигаций за март 2024 года снизилась на 140 базисных пунктов, в то время как доходность облигаций за 2029 и 2031 годы примерно одинакова.

Что касается депозитов, то доходность высокодоходного сберегательного счета Synchrony составляет 4,50%, в то время как самый высокодоходный CD рассчитан на 9 месяцев и составляет 5,05%. Доходность по этим облигациям ниже, чем по ГКО, и они не облагаются государственным подоходным налогом, но они дают возможность ежемесячно получать процентные платежи.

Вывод

В Synchrony продолжает наблюдаться значительный рост кредитов и депозитов. Рост объема покупок по кредитным картам замедляется, но остается положительным. Поведение потребителей пока соответствует сценарию мягкой посадки и возврата к показателям выплат до 2020 года и кредитному качеству. Обыкновенные акции значительно подорожали за последний квартал, но остаются дешевыми по сравнению с более долгосрочной историей. Исходя из этого, я по-прежнему оцениваю обыкновенные акции как покупку, однако привилегированные акции предлагают гораздо более высокие дивиденды наряду с потенциалом прироста капитала на текущих уровнях. Облигации, компакт-диски и высокодоходный сберегательный счет также являются хорошим выбором для инвесторов с высоким доходом, которые хотят вернуть свою основную сумму в определенный срок.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")