: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Неудобно читать? Послушайте краткий тезис этой статьи от ИИ:

Инвестиционный тезис Taiwan Semiconductor Manufacturing

Акции TSMC (Нью-Йоркская фондовая биржа: TSM) упали примерно на 17% по сравнению со своим 52-недельным максимумом в середине июня этого года.

Несмотря на значительный рост акций в первой половине года, вызванный интересом к искусственному интеллекту, компания все равно испытывает влияние более слабых макроэкономических показателей.

Тем не менее, у TSMC есть хороший потенциал для извлечения выгоды из будущих возможностей, связанных с искусственным интеллектом. Аналитическая компания Nexus Research присвоила акциям статус “покупать”.

TSMC все еще сталкивается с краткосрочными проблемами из-за слабости рынка персональных компьютеров и смартфонов. На самом деле, компания недавно отложила поставку важного оборудования для производства чипов, необходимого для увеличения производственных мощностей, ссылаясь на слабые экономические прогнозы.

Анализ текущей ситуации с компанией

Будучи основным поставщиком услуг по производству микросхем для Nvidia (NVDA), инвесторы ожидали от TSMC значительного роста в области искусственного интеллекта, но их ожидания были разрушены последним объявлением о доходах от генерального директора Си Си Вэй:

“Переходим к третьему кварталу 2023 года. Хотя в последнее время мы наблюдаем рост спроса, связанного с искусственным интеллектом, этого недостаточно, чтобы компенсировать общую цикличность нашего бизнеса”.

Акции TSMC снизились на 14% со времени публикации отчета о прибыли за второй квартал в июле этого года.

Говоря о бизнесе, основанном на искусственном интеллекте, Си Си Вей, генеральный директор компании, сообщил, что сейчас серверные процессоры, использующиеся для искусственного интеллекта, составляют всего лишь около 6% от общего дохода компании, но подчеркнул, что ожидается, что эта доля увеличится «в среднем на 50% за следующие 5 лет, и составит меньше 10% нашего дохода».

Поскольку мы находимся в начале революции искусственного интеллекта, основные мировые центры обработки данных меняются с точки зрения оборудования адекватной инфраструктурой для искусственного интеллекта, включающей чипы для искусственного интеллекта.

Бизнес, связанный с центрами обработки данных, является частью платформы «высокопроизводительных вычислений», согласно отчету о доходах компании TSMC.

Эта платформа принесла 44% общего дохода в последнем квартале. Заметим, что такие применения, как 5G и игровые системы, также являются частью раздела «высокопроизводительные вычисления».

Генеральный директор Си Си Вей также отметил:

“Ощутимая потребность [ph] в энергоэффективных вычислениях начинается с центров обработки данных, и мы ожидаем, что [неразличимое] распространится на edge и устройства времени, что будет продолжаться в долгосрочной перспективе, что откроет дополнительные долгосрочные возможности. Мы уже включили определенное предположение о спросе на искусственный интеллект в наш долгосрочный прогноз капитальных вложений и роста”.

Поскольку искусственный интеллект, несомненно, изменит другие технологические секторы, помимо центров обработки данных, например, смартфоны, персональные компьютеры и периферийные вычислительные устройства, это должно открыть для TSMC новые возможности для получения дохода.

Компания TSMC имеет явное преимущество в использовании возможностей, предоставляемых революцией искусственного интеллекта, что во многом связано с ее передовой технологией производства – 3-нм узлом, внедрение которого планируется на вторую половину этого года.

Си Си Вэй, генеральный директор, отметил, что «применение искусственного интеллекта уже осуществляется с использованием нашего технологического узла N3», и что компания «наблюдает устойчивый спрос на использование N3».

Тем не менее, стоит отметить, что TSMC немного отстает от своего конкурента, Samsung, который уже представил 3-нм узел в июне 2022 года.

Этот факт может в некоторой степени ограничить возможности компании в области ценообразования. Однако, высокий спрос на 3-нм узлы должен укрепить переговорные позиции TSMC и способствовать росту выручки.

Риски, с которыми сталкивается TSMC

На фоне продолжающегося развития искусственного интеллекта инвесторы выразили обеспокоенность по поводу ограниченных производственных возможностей, подрывающих способность удовлетворять быстро растущий спрос на микросхемы для искусственного интеллекта.

В ходе последнего разговора с инвесторами, генеральный директор Си Си Вэй упомянул об этой проблеме:

“Что касается искусственного интеллекта, то прямо сейчас мы видим очень высокий спрос, да. Что касается [интерфейсной] части, то у нас нет никаких проблем с поддержкой. Но что касается серверной части, продвинутой части упаковки, особенно для когорт, то у нас действительно очень ограниченные возможности, чтобы — очень трудно — выполнить на 100% то, что нужно клиенту. Таким образом, мы работаем с клиентами в краткосрочной перспективе, чтобы помочь им удовлетворить спрос, но мы наращиваем наши мощности как можно быстрее. И мы ожидаем, что эти ужесточения будут обнародованы в следующем году, вероятно, ближе к концу следующего года. Но в промежутках мы по-прежнему тесно сотрудничаем с нашими клиентами, чтобы поддерживать их рост”.

Это относится к двум разным стадиям процесса производства. Интерфейсная часть относится к процессу создания транзисторов и других компонентов схемы на кремниевой пластине.

Важно отметить, что начальная стадия процесса производства микросхем считается более сложной с технической точки зрения, чем заключительная.

Таким образом, тот факт, что TSMC способна справиться с наиболее сложной частью процесса, можно считать значительным преимуществом.

Однако это не означает, что внутренняя часть процесса не так важна для производственного процесса. Заключительная стадия относится к процессу упаковывания готовых чипов и их подготовки к отправке. Она включает такие этапы, как резка, склеивание и проверка.

Чтобы справиться с недостатком производственных мощностей у TSMC на внутреннем рынке, гигант по производству микросхем объявил в конце июля о том, что «TSMC планирует инвестирование почти 90 млрд новых тайваньских долларов (~2,87 млрд USD) в новый завод по упаковке микросхем на Тайване».

Однако одновременно с этим, недостатки TSMC во внутреннем производстве могут сыграть на пользу конкурентам, пытающимся отвоевать долю рынка у гиганта в производстве микросхем. Intel (INTC), в частности, стремится вернуться на рынок, и ее лидирующие позиции в области передовых технологий упаковки являются ключевым конкурентным преимуществом, которым она намерена воспользоваться в борьбе за искусственный интеллект.

Кроме того, компания Intel также получила приоритетный доступ к новой версии высокоточной литографической установки ASML — TWINSCAN EXE:5200. Ожидается, что данное оборудование будет поставлено конкурентам TSMC уже в 2025 году.

По прошествии нескольких лет, после своего отставания от компаний TSMC и Samsung, компания Intel стремится превзойти технологические достижения своих конкурентов, планируя начать производство 18А-узлов во второй половине 2024 года. Эти узлы существенно превосходят по своим характеристикам 3-х и 2-х нанометровые.

Если компании Intel удастся успешно реализовать этот проект, она получит значительное преимущество перед компанией TSMC в конкурентной борьбе за использование искусственного интеллекта.

Следует отметить, что новая установка TWINSCAN EXE:5200 является наиболее подходящей для производства 18А-узлов, однако компания Intel не собирается дожидаться 2025 года для начала их производства. Компания планирует использовать ранее выпущенные модели установок ASML для начала производства 18А-узлов уже в текущем году.

Это весьма рискованный шаг со стороны Intel. Хотя данное оборудование может быть использовано для производства микросхем 18А, существуют определенные ограничения.

Есть серьезные причины, почему TSMC откладывает производство 18А на оборудовании предыдущего поколения. Модели Twinscan NXE:3600D и NXE:3800E — это не высокопроизводительные EUV-системы, поэтому они не способны создавать элементы такого же размера, как у TWINSCAN EXE:5200.

Вследствие этого, производство микросхем с 18А узлами на данном оборудовании будет требовать больше затрат. Более того, использование этого оборудования, которое является менее точным, чем TWINSCAN EXE:5200, серьезно увеличивает риск появления дефектов при производстве.

Intel уже сталкивалась с проблемами в процессе производства, и такая рискованная стратегия производства, направленная на победу в эпоху искусственного интеллекта, может обойтись Intel весьма дорого.

Суть в том, что инвесторам TSMC не стоит слишком беспокоиться из-за активных действий Intel по завоеванию рынка чипов для искусственного интеллекта.

Руководство TSMC придерживается более осторожного подхода, акцентируя внимание на обеспечении высокого качества продукции для поддержания своей репутации и долгосрочных отношений с клиентами.

Однако стоит отметить, что Intel делает значительные успехи в своих попытках догнать TSMC, о чем ранее в этом году заявил генеральный директор Nvidia Дженсен Хуанг.

“Вы знаете, что мы также производим совместно с Samsung, и мы открыты для сотрудничества с Intel. Пэт [Гелсингер] ранее говорил, что мы оцениваем этот процесс, и недавно мы получили результаты тестирования чипов их процесса следующего поколения, и результаты выглядят хорошими”.

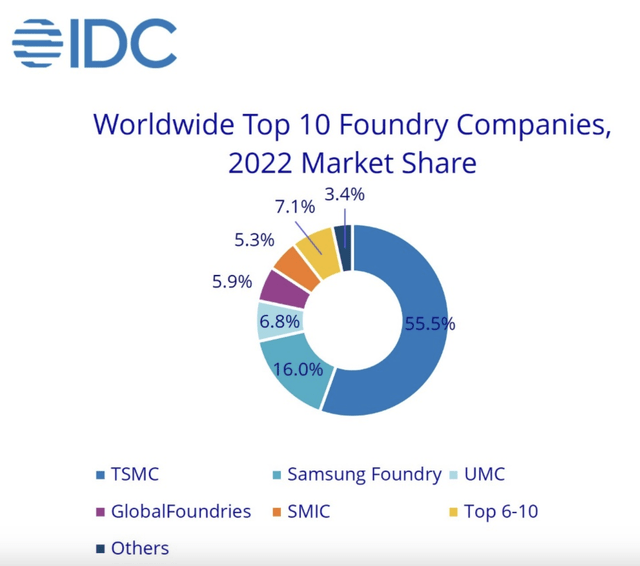

TSMC имеет огромную рыночную власть как единственный в мире производитель микросхем, заняв в прошлом году 55.5% рынка.

Клиенты, вероятно, будут диверсифицировать свои базы поставщиков, чтобы не зависеть слишком сильно от TSMC. Поэтому TSMC будет сложно сохранить свою долю на рынке в будущем в условиях растущей конкуренции, что может ограничить потенциал роста доходов для инвесторов.

Помимо того, что TSMC не будет предоставлять слишком большую рыночную власть, клиенты также захотят диверсифицировать свои цепочки поставок, учитывая усиливающуюся напряженность в отношениях между Тайванем и Китаем.

Большая часть производства чипов TSMC по-прежнему осуществляется на литейных заводах, расположенных на Тайване. Если Китай вторгнется на Тайвань, это остановит там все операции по производству чипов и вынудит клиентов обратиться к конкурентам, таким как Samsung и Intel.

Тем не менее, TSMC действительно начала строить литейные заводы за рубежом, в США и Европе, что в определенной степени снизит последствия любого военного риска в Китае.

Тем не менее, это, скорее всего, не помешает заказчикам диверсифицировать своих поставщиков для литейного производства, что снова снизит перспективы роста выручки и прибыли для инвесторов.

Финансовые показатели и оценка

TSMC, известная как Taiwan Semiconductor Manufacturing Company, является одной из крупнейших в мире компаний по производству полупроводников.

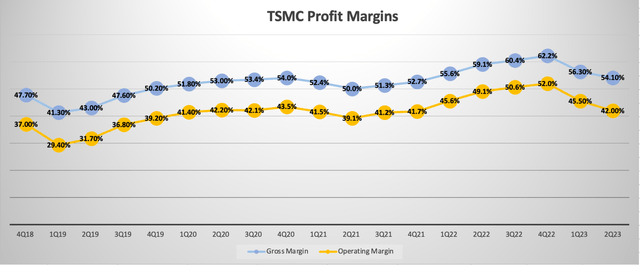

Снижение маржи валовой прибыли может быть связано с рядом факторов, таких как усиление конкуренции на рынке, увеличение затрат на исследования и разработки, а также изменение спроса на продукцию компании.

Тем не менее, компания продолжает стремиться к долгосрочному росту и развитию, устанавливая целевую маржу валовой прибыли на уровне 53%.

Во время последнего звонка о доходах финансовый директор Уэнделл Хуан поделился:

“В 2023 году наша валовая прибыль столкнется с проблемами, связанными со снижением загрузки производственных мощностей из-за цикличности производства полупроводников, увеличением выпуска N3, расширением производства за рубежом и инфляционными издержками, включая более высокие коммунальные расходы на Тайване”.

Есть вероятность, что слабые экономические условия и повышенный уровень инфляции продолжат негативно влиять на финансовые результаты TSMC в ближайшие несколько кварталов.

Несмотря на то, что основной акцент был сделан на увеличении числа N3 узлов во втором полугодии, о чем руководители упоминали несколько раз в ходе телефонной конференции по доходам, финансовый директор добавил:

“Мы только что добились снижения валовой прибыли за третий квартал на 1,6 процентных пункта до 52,5% в середине года, главным образом потому, что более высокий уровень загрузки производственных мощностей компенсируется снижением маржи на 2-3 процентных пункта в результате первоначального внедрения нашей 3-нанометровой технологии.

Заглядывая в будущее на четвертый квартал, мы ожидаем, что продолжающийся резкий рост нашего 3-нанометрового производства снизит нашу валовую прибыль в четвертом квартале примерно на 3-4 процентных пункта”.

У инвесторов, начинающих работать в сфере производства чипов, возможно, возникнет вопрос о том, почему рост производства 3 нм узлов может привести к уменьшению нормы прибыли.

Во-первых, для перехода на более совершенный узел требуется вложение средств в новое оборудование и технологии, что повышает производственные расходы.

Во-вторых, использование новых технологий также увеличивает риск возникновения дефектов на пластинах, что является потерей для TSMC и выражается в более высоких затратах на единицу продукции.

Обычно TSMC требуется около двух лет для адаптации своих производственных процессов под новый узел, чтобы достичь экономической эффективности и сохранить норму прибыли.

Однако, во время последней телефонной конференции по доходам взаимодействие между аналитиками и финансовым директором выявило, что на этот раз поддержание нормы прибыли может быть более сложным:

“Санни Лин

У меня есть краткий обзор рентабельности 3-нанометровых технологий. Итак, Уэнделл предоставил довольно хорошую информацию о разбавлении на 2024 год. Но исторически сложилось так, что новому узлу потребовалось бы от 7 до 8 кварталов, чтобы достичь среднего уровня по корпорации после массового производства. Насколько я понимаю, теперь средняя валовая прибыль корпораций также выше. Но есть ли какие-либо ожидания, что N3 будет соответствовать средней корпоративной валовой прибыли?

…

Уэнделл Хуан

Да. Санни, как я только что упомянул, это становится все более сложной задачей для ведущих узлов из-за значительного увеличения сложности процесса. Это относится и к N3. Так что для N3 это будет непросто. И мы действительно упоминали, что уже в начале прошлого года N3 будет непросто достичь корпоративного левереджа в течение 7-8 кварталов, как и раньше. Да. Но, тем не менее, отчасти это действительно связано с более высокой корпоративной маржой, которую мы имеем в настоящее время”.

Однако, финансовый директор регулярно упоминал ценовую политику TSMC, заявляя, что перенос любых дополнительных затрат на клиентов должен позволить TSMC сохранить валовую прибыль на уровне 53% в долгосрочной перспективе.

TSMC действительно продемонстрировала превосходство своих производственных процессов при создании высококачественных чипов, что должно поддерживать ее ценовую политику в эпоху развития искусственного интеллекта.

Тем не менее, как упоминалось ранее, инвесторам стоит учитывать усиливающуюся конкуренцию, которая, безусловно, может в некоторой степени ослабить ценовую политику TSMC.

Итог

Несмотря на все риски и проблемы, с которыми приходится сталкиваться TSMC, компания Nexus Research считает акции компании привлекательными для покупки, учитывая их текущий уровень форвардной прибыли в 18 раз, что значительно ниже среднего пятилетнего показателя, составляющего около 21.5 раз.

Для сравнения, акции конкурирующей компании Intel торгуются с показателем форвардной прибыли около 60, хотя преимущества Intel в области искусственного интеллекта остаются под вопросом.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")