: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Мы очень удачно приурочили нашу первую статью о Takeda Pharmaceutical (NYSE:TAK) к сентябрю 2022 года, поскольку за последние 50 недель они зафиксировали общую прибыль в размере 16,79%. Однако, если по-новому взглянуть на результаты, полученные с тех пор, риски, по-видимому, накапливаются. Учитывая потерю эксклюзивности, продолжающийся акцент на неорганическом росте и стабильную, но значительную долговую нагрузку, кажется, что существует больший риск для той же доходности, что затрудняет нам рекомендовать их к покупке на данном этапе.

Покончи со старым…

Основой руководства Takeda на этот финансовый год должно стать появление биоаналогов для двух их основных фармацевтических препаратов: Velcade (системное название: бортезомиб) для лечения множественной миеломы (ММ) и Vyvanse для лечения СДВГ. Методы лечения ММ прошли долгий путь со времен Velcade, включая собственный терапевтический центр Takeda Ninlaro; однако падение выручки за 1 квартал почти на 90% по сравнению с аналогичным периодом прошлого года (1,8 млрд иен против 16,5 млрд иен), безусловно, по-прежнему вызывает сожаление. Руководство сохранило свои прогнозы на 2023 год неизменными перед лицом этого снижения, сославшись на сроки выпуска биоаналогов (май 2022 года) в качестве основной причины резкого снижения на этот раз.

Выручка Vyvanse выросла в первом квартале, частично благодаря нехватке дженериков Adderall, но руководство ожидает, что биоаналоги появятся в продаже с августа. Учитывая, что Vyvanse является одним из самых продаваемых лекарств, по крайней мере, в Соединенных Штатах (85-е место по состоянию на 2020 год), и приносит не менее 100 млрд иен в квартал по всему миру (третье место по кассовым сборам после Entyvio и портфеля иммуноглобулинов), дженерики принесут много проблем в ближайшие несколько лет. заявления. Учитывая, что препарат Adderall по меньшей мере в три раза популярнее в Соединенных Штатах, и что фирменный препарат Takeda Adderall XR принес всего 13,5 млрд иен в первом квартале, само собой разумеется, что доходы Vyvanse могут сократиться до миллиардов иен, исчисляемых однозначными цифрами, к следующему году.

Тем временем, часы все еще тикают в отношении Энтивио как основного препарата для Такеды. Хотя эксклюзивность по-прежнему не ставится под сомнение в течение следующих восьми или девяти лет, разработка лекарств — медленный и дорогостоящий процесс, поэтому сейчас самое время подготовить конвейер к такому переходу (сравните, в частности, как Roche (OTCQX:RHHBY) справилась с поэтапным отказом от своего унаследованного портфеля «AHR» терапевтический герцептин HER2). Предупреждающие сигналы уже мигают в этом квартале, поскольку рост выручки был медленнее, чем ожидалось, из-за более мягкого рынка. Во время телефонного разговора о доходах за 1 квартал, когда ее прямо спросили об отчете soft, глава глобального портфеля Рамона Секейра частично объяснила это «скидками и снижением цен в Европе». Руководство, похоже, считает, что у них под контролем управление жизненным циклом Entyvio, на подходе дополнительные расширения этикеток и разработка подкожных препаратов, но, глядя на портфолио GI, на самом деле пока нет ничего другого, что соответствовало бы этикетке Entyvio. Сравните работу, проделанную AbbVie (ABBVVV) для расширения своего собственного портфолио иммунологических препаратов после Humira: Skyrizi и Rinvoq были одобрены в 2019 году, за целых три года до истечения срока эксклюзивности Humira. ПРИМЕЧАНИЕ: Биоаналоги Humira также выпускаются в настоящее время, и с учетом показателей желудочно-кишечного тракта Entyvio может столкнуться с дальнейшим сокращением доли рынка еще до того, как закончится эксклюзивность.

…В соответствии с новым

Обнадеживающей стороной этой истории является то, что компания предпринимает несколько дополнительных шагов в своем портфолио, чтобы найти новые рынки и использовать новые механизмы действий для повышения ценности. Мы видим, что все основные продуктовые направления способствуют этому продвижению, которое является многообещающим, если сопоставить его с рентабельностью инвестиций от каждой новой возможности.

В области желудочно-кишечного тракта и иммунологии в настоящее время используется несколько различных видов лечения:

-

Алофиз — терапия аллогенными стволовыми клетками, первая в своем классе, для лечения анальных свищей. Лечение было одобрено в ЕС, а результаты III фазы в США должны быть получены позднее в этом году. Хотя рынок достаточно мал, чтобы ЕС счел его «редким», он, безусловно, заслуживает внимания как терапия соматическими клетками, использующая в качестве лечения целые клетки, которую, возможно, легче настроить и она менее подвержена побочным эффектам, чем даже терапия антителами.

-

Фазирсиран — основанное на RNAi средство для лечения генетического заболевания печени, связанного с альфа-1-антитрипсином (AAT). Он подавляет экспрессию мутировавшего AAT, уменьшая токсичность и воспаление в печени. Ранее мы рассказывали о RNAi с Regeneron, поэтому неудивительно, что другие крупные фармацевтические компании начинают внедрять свои собственные методы лечения.

-

TAK-279, низкомолекулярный ингибитор янус-киназы TYR2 для различных иммунологических показаний. Этот вариант сложнее оправдать, поскольку он был получен в результате приобретения (подробнее об этом позже).

Неврология также недавно попала в новости благодаря своему портфолио »агонистов орексина». В конце июля они опубликовали результаты своего клинического испытания II фазы на кандидате TAK-994 для лечения нарколепсии 1 типа в NEJM, которое показало улучшение состояния бодрствования, но также продемонстрировало токсичность для печени при целевой дозировке, что потребовало от них прекратить исследование. Во второй фазе испытаний для лечения нарколепсии уже есть другой кандидат на агонист орексина, TAK-861, который гораздо более эффективен, чем TAK-994, что означает, что он может снизить требуемую дозу и снизить риск токсичности для печени; считается, что токсичность связана с «реактивными метаболитами», что означает, что это не так. побочный эффект в самом строгом смысле этого слова (рецепторы орексина находятся почти исключительно в нервной системе), и снижение дозы должно уберечь печень от перегрузки.

Онкология и терапия на основе плазмы также претерпели множество обновлений:

-

Фруквинтиниб был зарегистрирован для лечения метастатического колоректального рака в США и ЕС

-

Iclusig приступила к испытаниям 3-й фазы для Ph+ ALL, результаты которых были опубликованы ранее этим летом в ASCO и EHA

-

Жидкость Gammagard была зарегистрирована для лечения CIDP в США

-

Результаты 3-й фазы Hyqvia продемонстрировали значительное сокращение рецидивов CIDP, что должно помочь поддержать подачу заявок в США

У вакцины против денге Qdenga были несколько неоднозначные новости: в то время как она получила одобрение в ЕС, компания добровольно отозвала свою маркетинговую заявку в США, сославшись на сроки сбора данных. Учитывая, что случаи денге были зарегистрированы в некоторых районах южной Флориды, и растущий контингент населения США, имеющий связи с регионами, где это заболевание является эндемичным (т.е. в Центральной Америке), для них было бы чрезвычайно выгодно завершить процесс в США, чтобы открыть огромные рыночные возможности и проложить путь к разработка вакцины против вируса Зика все еще находится в стадии разработки.

Операции

Процесс идет своим чередом, так что теперь мы обращаем наше внимание на деловую сторону. Маржа улучшается, что нам приятно видеть, но сохраняются вопросы по поводу органического роста, долговой нагрузки и валютного курса.

Приобретения

Ранее мы упоминали, что у Takeda есть схема приобретения, чтобы выйти из спада продаж, и, как и ожидалось, в декабре они продолжили свою тенденцию, приобретя дочернюю компанию Nimbus Therapeutics за 4 миллиарда долларов авансом плюс два платежа по 1 миллиарду долларов, если продукты, полученные в результате этого приобретения, достигнут определенных годовых показателей продаж. Это приобретение привело к появлению собственного ингибитора киназы януса TYR2 TAK-279. Планируется, что в этом финансовом году начнутся испытания препарата в третьей фазе при псориазе, и в ближайшее время начнутся испытания при других аутоиммунных заболеваниях. Учитывая, что ингибиторы янус-киназы (JAK) в настоящее время имеют большое значение в области иммунологии, включая ингибитор TYR2 Sotyktu от Bristol-Myers (BMY) для лечения псориаза и одобрение Rinvoq для лечения болезни Крона ранее в этом году, Такеда, возможно, чувствует перемену ветра (и новые угрозы для Entyvio) и используя TAK-279 как способ запустить свой собственный портфель ингибиторов JAK.

В этом году Takeda также заключила эксклюзивное лицензионное соглашение с Hutchmed на права на фруквинтиниб в бывшем Китае, стоимость которого составила 400 миллионов долларов. Есть еще только один ингибитор VEGF, одобренный по показаниям, на которые они пытаются получить одобрение: Stivarga от Bayer, который представлен на рынке с 2013 года и доходы которого начали увеличиваться в последние годы. Даже с учетом двухлетнего запаздывания и половины выручки Stivarga, IRR этой сделки должен легко покрыть стоимость капитала при условии, что окончательное одобрение действительно будет получено.

К счастью, на этот раз их приобретения не сопровождались какой-либо значительной долговой нагрузкой, как сделка с Shire; баланс и денежный поток позволили им избежать этого. Однако, учитывая тот акцент, который мы уделяем денежному потоку компании в нашей оценке, если эти виды приобретений являются их «издержками ведения бизнеса», мы должны учитывать это в волатильности их свободного денежного потока.

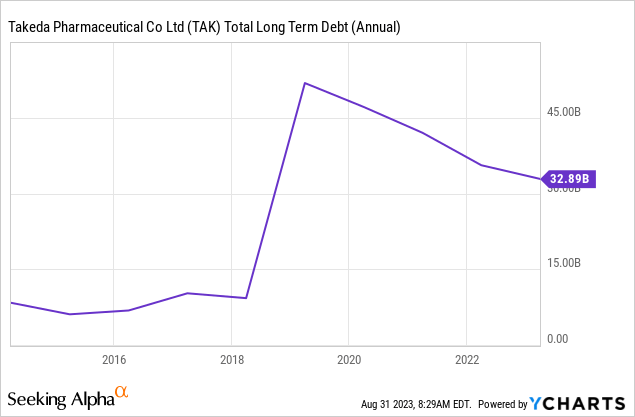

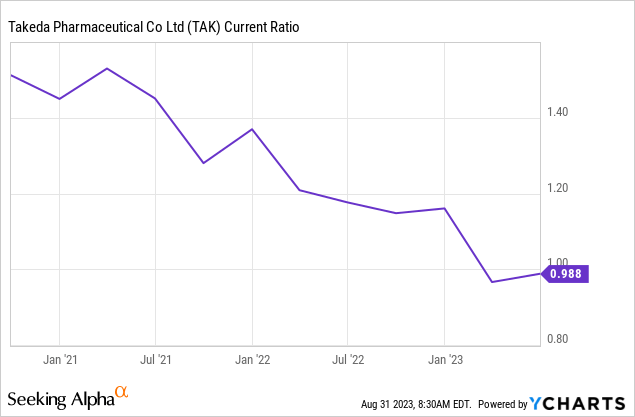

Основы

На данный момент баланс остается стабильным, даже несмотря на то, что резервы наличности немного невелики. Долговая нагрузка по-прежнему выше, чем была после сделки с графством, но она улучшается:

Компания также подчеркнула, что они получили повышение рейтингов от Moody’s, что закрепляет их в группе низкого инвестиционного уровня. Этот рейтинг хорош, но утечка более ликвидной части их текущих активов в результате недавних сделок ставит под сомнение то, как они смогут пережить трудный период:

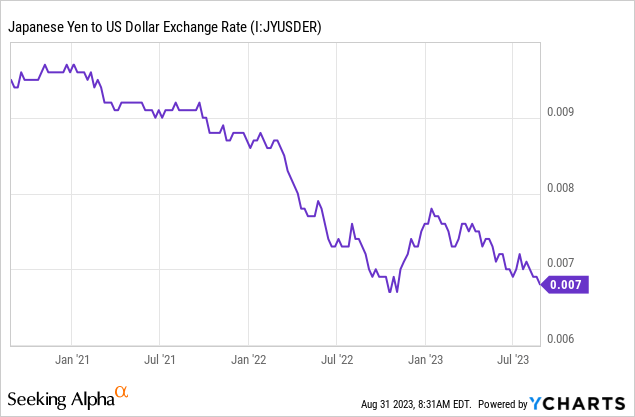

Валютный курс продолжает негативно сказываться на доходах компании; их прогноз на 23 финансовый год предполагает курс USD / JPY на уровне 131, в то время как в настоящее время он составляет около 146:

Операционная маржа компании улучшилась, в то время как другие компоненты декомпозиции Dupont остаются стабильными, что означает существенное улучшение рентабельности инвестиций (но все еще намного ниже, чем нам хотелось бы).:

| Сентябрь 2022 года | Сентябрь 2023 года | |

| Налоговое бремя | 84% | 84.5% |

| Процентное бремя | 68.8% | 76.5% |

| Операционная маржа | 9.52% | 12.18% |

| Оборачиваемость активов | 27.4% | 29.68% |

| Множитель собственного капитала | 2.32 | 2.25 |

| Рентабельность собственного капитала | 3.42% | 4.55% |

Нажмите, чтобы увеличить

Управление

Ознакомившись с материалами руководства и прочитав стенограмму за 1 квартал, мы считаем своим долгом отметить одну деталь: финансовый директор Коста Сарук вскользь упомянул «включение искусственного интеллекта в цепочку создания стоимости» в качестве ключевой области инвестиций для компании во время объявления о доходах. Аналитик специально задал им вопрос во время сессии вопросов и ответов о том, как искусственный интеллект может помочь им повысить рентабельность и его применении в фармацевтике. Генеральный директор Кристоф Вебер ответил, в основном перечислив все аспекты их бизнеса и, по крайней мере, одно возможное применение искусственного интеллекта для каждого из них: производство, исследования лекарств, коммерциализация, бэк-офис и т.д.

Какими бы актуальными ни были эти приложения, одновременное создание искусственного интеллекта в каждом из них требует огромных усилий из-за огромных различий в типах данных и моделях / функциях, которые вам понадобятся для проведения обучения. Другими словами, сказать, что вы планируете использовать его везде, ничуть не лучше, чем сказать, что вы не используете его нигде. Между тем, вы могли бы привести аргумент, что такая простая вещь, как линейная регрессия, является своего рода моделью машинного обучения, которая используется в биоинформатике и хемоинформатике буквально на протяжении десятилетий, это то, о чем они говорят, когда говорят, что используют искусственный интеллект в исследованиях лекарств? Является ли использование вашими помощниками по административным вопросам ChatGPT для ввода заметок использованием искусственного интеллекта в «бэк-офисе»? Не похоже на совпадение, что Financial Times недавно опубликовала статью, в которой говорится, что 40% компаний из списка S & P 500 упоминали искусственный интеллект в своих отчетах о доходах, но только 16% упоминают его в своих нормативных документах. Это отдает желанием оставаться актуальным и убедить людей в том, что вы в курсе последних тенденций, но на самом деле не имеете четкого представления о том, что происходит под ними.

Оценка

Нам интересно, что другие аналитики Seeking Alpha настолько оптимистичны в отношении Takeda, что назначают оценку в 38 долларов или даже выше 40 долларов за акцию, в то время как для нас ситуация изменилась недостаточно существенно, чтобы наша собственная оценка изменилась. Всплеск свободного денежного потока, о котором мы говорили ранее, похоже, снизился и останется на историческом уровне в этом году в соответствии с рекомендациями руководства (400 млрд-500 млрд иен). Перспективы роста, похоже, по-прежнему сохраняются, но мы увеличиваем учетную ставку, чтобы учесть возросшую волатильность в результате потери эксклюзивности, череды приобретений и продолжающегося ослабления иены. Эти изменения в основном компенсируют друг друга, и нам остается рассматривать акции по справедливой цене прямо сейчас, что в сочетании с более высокой волатильностью приводит к тому, что мы рекомендуем пока воздержаться.

Вывод

Похоже, что Takeda приближается к переломному моменту в своем бизнесе, поскольку ключевые устаревшие лекарства начинают терять эксклюзивность, а новые препараты прокладывают себе дорогу. Для зрелой фармацевтической компании это, возможно, самая прекрасная возможность оценить перспективы конвейера, а не эффективность существующих методов лечения. Однако для нас операционная сторона сдерживает наш энтузиазм, и нам нужно понаблюдать за тем, как пройдут следующие несколько применений лекарств, чтобы закрепить долгосрочный тезис.

Примечание редактора: В этой статье рассматриваются одна или несколько ценных бумаг, которые не торгуются на крупной бирже США. Пожалуйста, имейте в виду риски, связанные с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")