: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание инвестиций

После моей мартовской публикации о Tandem Diabetes Care, Inc. (NASDAQ:TNDM) были опубликованы многочисленные инвестиционные обновления, которые требуют более длительного обсуждения. Недавнее понижение рейтингов нашего портфеля по инсулету (PODD) и другим препаратам, относящимся к спектру диабета, также учитывается в анализе, представленном здесь сегодня.

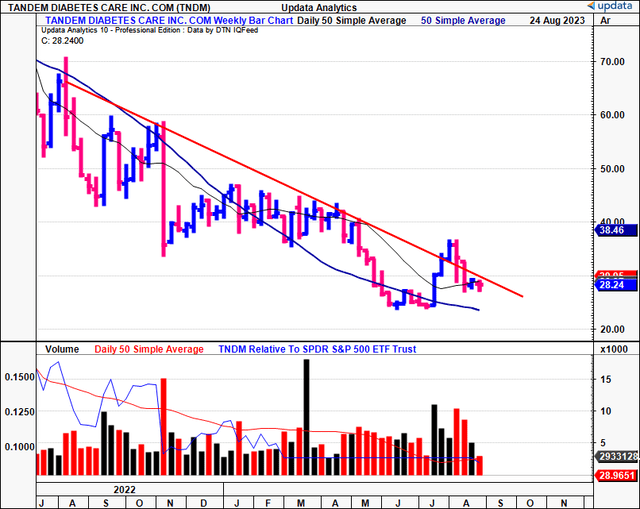

Критически важно, что распродажа рыночной стоимости фирмы продолжается, и в настоящее время она торгуется в пределах 2-летнего минимума среднего ценового диапазона [рисунок 1]. Последние данные компании, на мой взгляд, были сбалансированными, но не предоставили доказательств, необходимых для опровержения нейтральной позиции.

В последней публикации было высказано мнение, что TNDM «предстоит еще многое сделать, чтобы продемонстрировать свою склонность к жизнеспособным инвестициям, учитывая обилие избирательных возможностей, доступных инвесторам прямо сейчас». Это мнение разделяется в рамках текущего анализа, и сочетание фундаментальных, экономических и оценочных факторов заставляет меня повторить тезис hold о TNDM. Я рассмотрю каждый из них здесь более подробно, чтобы инвесторы могли самостоятельно рассуждать об инвестициях. Сеть-сеть, повторите удержание.

Рисунок 1.

Важнейшие факты, лежащие в основе этого тезиса

1. Разбивка за 2 квартал 23 финансового года

Несколько заметных улучшений за квартал дополняют недостатки, рассмотренные далее в этом анализе. В частности:

- Запуск Tandem Mobi запланирован на 24-й год

- TNDM ввела новые акционные цены на программу Tandem Choice, которая будет действовать до конца года. Вместо того, чтобы платить 999 долларов за доступ к устройству Tandem Mobi (как только оно станет доступно), акция позволяет клиентам приобрести свой новый t:slim X2 за 199 долларов со скидкой в 800 долларов. Это интересно, и говорят, что rational «уменьшает динамику пауз, [которая] исторически наблюдалась при запуске новых продуктов». Но я не уверен, что это обоснование приведет к увеличению продаж и, уж конечно, не к увеличению выручки после запуска Tandem Mobi. Скидка в размере 80% вполне может негативно сказаться на будущих доходах за 2 полугодие 23 финансового года.

- На этой ноте стоит отметить, что Tandem Mobi — самая маленькая автоматизированная система доставки инсулина на рынке. Это первое расширение линейки насосного оборудования TNDM. Это потенциально бычий ход. Отчеты руководства некоторые клиенты выбирают Mobi из-за его меньшего размера и дополнительных возможностей. Он работает под управлением Apple iOS и алгоритма помощи компании. Руководство также рассказало о том, что его клиенты приостанавливают свои решения о покупке в ожидании доступности Mobi. TNDM планирует начать масштабный запуск Mobi с ограниченного выпуска в начале четвертого квартала, за которым последует широкая доступность в начале 24 финансового года.

- Продолжающееся расширение установленной базы

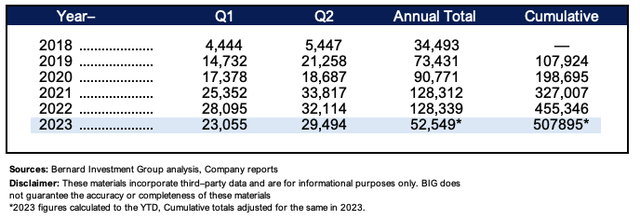

- Что касается продаж, то выручка от глобальных продаж насосов и расходных материалов составила 198 миллионов долларов. Это было при 29 494 поставках насосов. Этот показатель снизился на ~8,2% в годовом исчислении и на аналогичную величину по сравнению со 2 кварталом 2021 года [Рисунок 2]. Продажи в США составили 145 млн долларов, что подтверждается последовательным ростом поставок насосов на 12% до ~19 000 штук. Глобальная установленная база инсулиновых помп t:slim X2 составила около 440 000 штук и выросла на 16% в годовом исчислении. Из них ~305 000 находились в США.

- Выручка от продажи насосов во втором квартале составила 74,4 млн долларов, снизившись на 9%, что соответствует средней выручке в размере ~ 3448 долларов за каждый отгруженный новый насос. TNDM уже продлил более 60% своих контрактов, срок действия которых истекает в 2022 году, и собирается достичь 70%-ного уровня обновления ранее в этом году по сравнению со средними историческими показателями. Как правило, сезонность благоприятствует компании во втором полугодии, так что это может быть потенциальным попутным ветром, ведущим к концу года.

- Что касается своей деятельности за пределами США, то во втором квартале объем продаж TNDM составил 53 млн долларов, было отгружено 11 000 насосов и установленная база TNDM увеличилась более чем на 20% в годовом исчислении почти до 135 000. В прошлом квартале компания также завершила переход к своему европейскому распределительному центру. Это позволит поддерживать ~ 70% продаж за пределами США в будущем.

- На рисунке 2 показаны темпы поставок по всему миру с 2018 года. Учитываются поставки как в США, так и за рубеж, при этом годовой объем поставок за 2023 год зафиксирован с начала года. За это время было отгружено в общей сложности 507 895 единиц, несмотря на то, что в 2023 году рост продаж был более медленным. Возможно, фактором является некоторая отсрочка продаж пациентов, ожидающих Tandem Mobi. Увы, замедление темпов роста за 1-й и 2-й кварталы нельзя игнорировать.

Рисунок 2.

- Пересмотренные ориентировочные цифры на 23 финансовый год

- Даже учитывая динамику спроса, описанную выше, руководство рассчитывает, как минимум, на объем продаж в размере 785 млн долларов за 23 финансовый год. Это требует снижения на 200 б.п. в годовом исчислении в верхней части. Я также хотел бы отметить, что продажи в США могут быть значительно затруднены из-за временных ограничений в мобильном сегменте, особенно если доступность влияет на решения клиентов о покупке. Таким образом, четвертый квартал будет иметь решающее значение для наблюдения за ранним внедрением. Ожидается, что объем продаж за пределами США за год составит 210 млн долларов, а внутри страны — около 575 млн долларов. Мы не можем игнорировать тот факт, что руководство ожидает аналогичных тенденций отгрузки во втором полугодии, которые наблюдались в первом полугодии. Как упоминалось ранее, сезонность обычно благоприятствует TNDM в конце года. Таким образом, незначительный рост поставок с первого полугодия по второе полугодие 23 финансового года, на мой взгляд, также может стать серьезным препятствием для роста бизнеса.

2. Несоответствие денежного потока росту операционной деятельности

Критические замечания делаются при сравнении степени денежных потоков, поддерживающих устойчивую деятельность фирмы и ее рост.

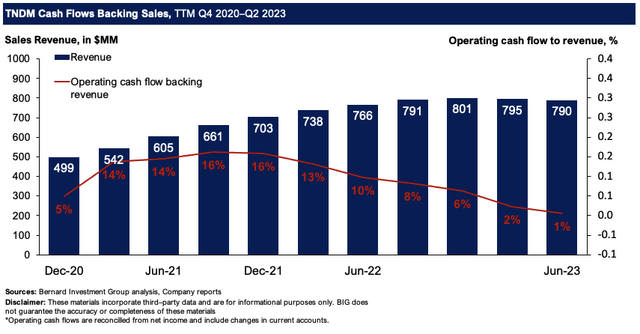

На рисунке 3 показана динамика выручки TNDM в сочетании с процентом операционного денежного потока за ними на скользящей основе TTM в 2020-2023 годах. Сумма OCF по отношению к выручке рассчитывается ежеквартально с использованием этих условий. Критически важно, что объем OCF, поддерживающий доходы фирмы, сократился всего до 1%, при этом в декабре 2021 года он резко снизился с 16%. В каждом периоде наблюдалось продолжающееся снижение «денежных поступлений», сократившись на 13 процентных пунктов со второго квартала 21 финансового года, в то время как запасы, отраженные в балансе, увеличились на 121%. На мой взгляд, эти данные серьезно ограничивают склонность к финансированию операций по росту в будущем. Это риск для роста стоимости капитала, который инвесторы просто не могут игнорировать.

Рисунок 3.

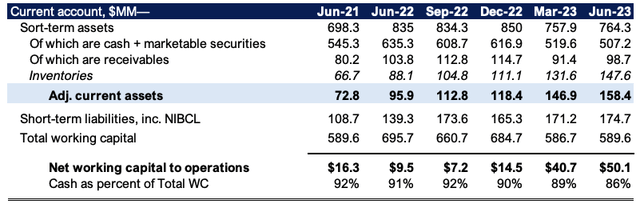

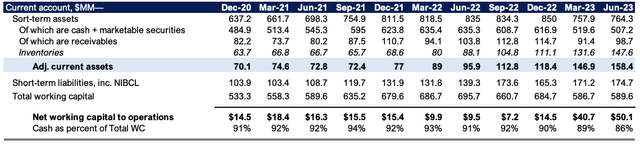

Между тем, рисунок 4 иллюстрирует неэффективное использование денежных средств фирмой за последние 2 года. Текущий счет показан как общий оборотный капитал и за последний период составил ~ 590 миллионов долларов.

Но из этой суммы 507 миллионов долларов были вложены в наличные деньги и рыночные ценные бумаги. Фактически, из 764 миллионов долларов краткосрочных активов, которые могли бы быть задействованы в операционной деятельности, абсолютное большинство — от 85 до 90% — удерживается в виде наличных денег и рыночных ценных бумаг. TNDM практически не вернула обратно в операционную деятельность ни одну из своих наличных средств и т.д. Вместо этого он был привязан к денежным рынкам, давая доходность 1-5% за последние 2,5 года. С поправкой на это, это показывает, что для поддержания текущего уровня бизнеса требуется ~ 50 млн долларов в NWC.

Таким образом, плотность NWC намного меньше, чем указано в этих корректировках. Это хорошо. Но что менее привлекательно, так это цифры наличности. Это правда, что наличные деньги предоставляют дополнительные возможности, но это неоперационный актив, и он не приносит того дохода, который бизнес обычно может заработать на своих инвестициях, несмотря на доходность, скажем, в 4-5% на денежных рынках. О чем это говорит? Это говорит мне о том, что у TNDM нет возможностей использовать наличные, вот что. Все это хорошо, когда идут продажи и так далее, но без инвестиционных возможностей для перераспределения этого капитала добавленная стоимость для акционеров минимальна. Более широкий анализ рисунка 4 приведен в приложении 1.

Рисунок 4.

3. Непривлекательные экономические характеристики

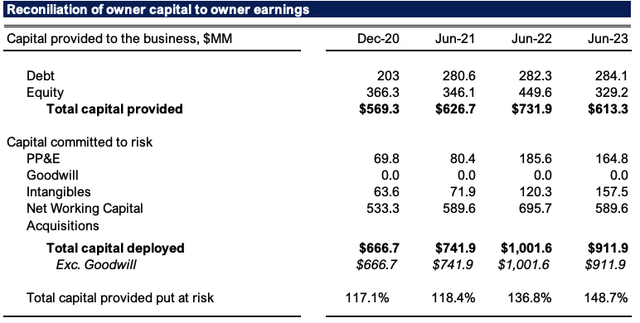

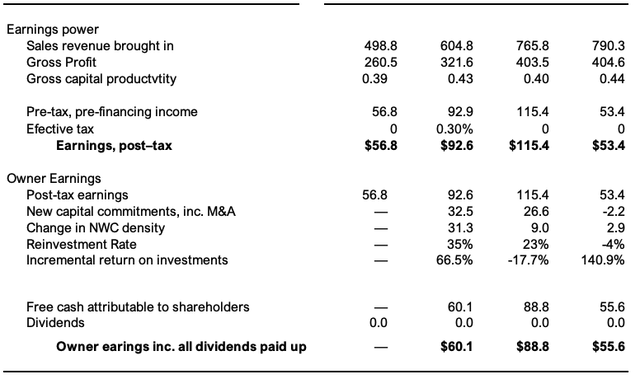

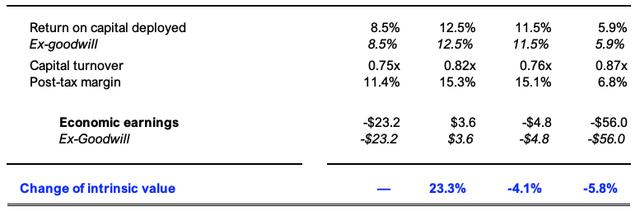

Ряд, показанный на рисунках 5-7, сопоставляет капитал, которым владеют акционеры в бизнесе, с прибылью и экономическими доходами, получаемыми в результате этого.

На рисунке 5 показано, что инвесторы предоставили фирме капитал в размере 613 млн долларов (долг, акционерный капитал) и что TNDM подвергла риску 148% этой суммы. Я «оштрафовал» компанию за ее большой денежный баланс, даже несмотря на то, что это непрофильные активы. Сейчас в бизнес вложено $912 млн, по сравнению с $742 млн во втором квартале 2021 года.

Рисунок 5.

На рисунке 6 представлен профиль прибыли от этого инвестированного капитала в значениях TTM. По состоянию на 2 квартал 23 финансового года капитал в размере $912 млн приносит прибыль после уплаты налогов в размере $53 млн, что составляет незначительные 6% прибыли от инвестиций. Прибыль после налогообложения и нематериальные активы корректируются с целью капитализации НИОКР как нематериальных инвестиций, амортизируемых в течение 7-летнего срока полезного использования. В пересчете на акцию вы получаете капитал в размере 14 долларов на акцию, приносящий прибыль в размере 0,82 доллара на акцию. Это говорит о том, насколько «ценны» основные активы TNDM и какой доход они могут приносить. В предыдущие годы компания возвращала ~ 11-12% своего капитала, но это все еще ниже моей требуемой нормы прибыли в 12% (долгосрочные средние показатели по рынку).

Рисунок 6.

Наконец, на рисунке 7 показана рентабельность капитала за период тестирования. Критически важно, что прибыль фирмы страдает из-за отсутствия потребительских и производственных преимуществ. Это проявляется в низкой марже после уплаты налогов и довольно жестком обороте капитала в каждом периоде. Это говорит о том, что в своей ценовой стратегии компания не использует ни дифференциацию затрат, ни позицию лидера по затратам. Для меня это означает потенциальные риски в будущем. Я бы, по крайней мере, ожидал, что цены будут выше / ниже, чем в отрасли, что они продемонстрируют сильную маржу или воспользуются преимуществами эффективности использования капитала за счет высокой оборачиваемости запасов. Напротив, это не так, и я полагаю, что это связано с избытком наличных средств на балансе, то есть с отсутствием возможностей для перераспределения капитала. Если бы спрос существовал, запасы были бы в стратосфере, и TNDM вкладывала бы наличные в дополнительные мощности.

Рисунок 7.

Оценка

Акции продаются по цене форвардных продаж в 2,3 раза и оцениваются более чем в 39 раз по форвардным денежным потокам, обеспечивая доходность по форвардным денежным потокам в 2,5%, что значительно ниже безрисковой ставки в настоящее время. Он также торгуется по балансовой стоимости в 4,7 раза выше, но мне было бы трудно выплачивать эту премию к чистым активам TNDM, учитывая то, что обсуждалось здесь сегодня. В относительном выражении меня на данный момент не привлекают мультипликаторы TNDM, особенно когда отдельные возможности продаются в гораздо более подходящих диапазонах.

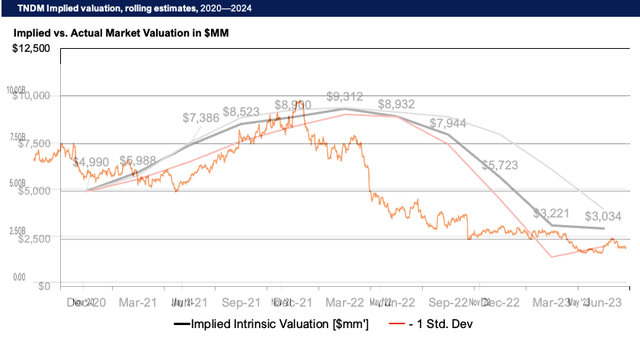

Фирма может увеличить свою внутреннюю стоимость в зависимости от ее доходности на вложенный капитал и сумм, которые она реинвестирует при этих нормах доходности. Применение расчетов к линии собственного капитала TNDM приводит к подразумеваемым оценкам, показанным на рисунке 8. Критически важно, что TNDM торгуется на 1 стандартное отклонение ниже подразумеваемой оценки внутренней стоимости. Мы бы хотели, чтобы стандартное отклонение на 1 было выше текущего рыночного значения, чтобы поддержать бычий взгляд в рамках этой модели. Здесь дело не в этом.

Несмотря на то, что рыночная распродажа в 2022 году была жестокой для акционерного капитала TNDM, это, без сомнения, усугублялось тем фактом, что его прибыльность и фондоотдача снизили прогнозируемую прибыль. Таким образом, я считаю, что TNDM торгуется в диапазоне справедливой стоимости, и считаю, что рынок правильно оценил ее при текущей рыночной капитализации. Это поддерживает нейтральную точку зрения.

Рисунок 8.

Короче говоря

После тщательного анализа последних обновлений по инвестициям мои выводы указывают на повторный рейтинг удержания по TNDM. Критически важно, что капитал, вложенный в основные и непрофильные операции фирмы, не возвращается к исключительному росту прибыли, которого я добиваюсь для наших портфелей. Для долгосрочных инвесторов, поскольку рыночная доходность во многом напоминает доходность бизнеса с течением времени, это не способствует рекомендуемому рейтингу покупки. Вместо этого нельзя игнорировать многочисленные встречные ветры, уравновешиваемые потенциальными попутными ветрами при запуске продуктов, запланированных на 4 квартал этого года и 1 полугодие следующего. Сеть-сеть, повторите удержание.

Приложение 1.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")