: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис TGT Остается достойным В качестве Долгосрочного Источника Дохода

Ранее мы освещали Target (NYSE:TGT) в июне 2023 года, обсуждая его статус перепроданности, который тогда объяснялся снижением прогнозных показателей на 2023 финансовый год и влиянием растущей проблемы сокращения валовой прибыли на 2023 финансовый год в размере 1,1 млрд долл.

Эти проблемы усугублялись избыточными запасами, ухудшающимся балансом и растущими долгосрочными долгами, что привело к дальнейшему ухудшению краткосрочных перспектив компании по мере сохранения условий с повышенными процентными ставками.

На данный момент TGT зафиксировала еще один смешанный квартал 2012/23 финансового года, с убытком в размере $24,77млрд (-2,1% кв/-4,9% г/г), но скорректированный показатель прибыли на акцию превысил $1,80 (-12,1% кв/ +361,5% г/г), при этом снижение продаж частично объясняется гордостью, связанной с бойкот.

Это было хорошо сбалансировано влиянием сокращения на -0,9 пункта на валовую прибыль во 2 квартале 2013 года, составившую 28,2% (+0,8 пункта кв/+5,6 г/г), чему способствовало окончание снижения цен, о чем свидетельствует заметное улучшение маржи по сравнению с предыдущим кварталом и годом ранее.

Несмотря на то, что уровень запасов TGT за последний квартал остается несколько повышенным и составляет 12,68 млрд долларов (средний показатель кв/кв/-17,2% г/г) по сравнению с уровнем 2019 финансового года в 8,99 млрд долларов, мы не слишком обеспокоены, поскольку не ожидаем очередного раунда проверки запасов в будущем.

Руководство уже установило целевой показатель операционной маржи на 2024 финансовый год в размере 6%, а во 2 квартале 2023 года рентабельность увеличилась на 5% (-0,3 пункта кв/кв/+3,7 г/г).

Кроме того, в то время как избыточные запасы и последующие уценки ранее приводили к ухудшению баланса TGT, мы полагаем, что ситуация может измениться в ближайшее время.

Благодаря повышению прибыльности руководство смогло погасить долги на сумму $1,03 млрд, в результате чего сумма снизилась до $15,05млрд (-6,4% кв/+11,8% г/г) ко 2’23 кварталу, увеличив объем денежных средств/краткосрочных инвестиций до $1,61 млрд (+21,9% г/г). кв/кв/ +40% г/г) и выплата дивидендов на акцию в годовом исчислении составила 4,40 доллара (+1,8%).

Такое же снижение по сравнению с предыдущим кварталом наблюдалось и в отношении чистых процентных расходов в размере $564 млн в годовом исчислении (-4% кв/кв/+25,8% г/г). Хотя она может временно столкнуться с более высокими плавающими процентными ставками, мы можем увидеть, что инфляция и процентные ставки снизятся по сравнению с этими пиковыми уровнями, поскольку Morningstar уже ожидает разворота ФРС с февраля 2024 года и далее.

Инвесторам TGT не нужно чрезмерно беспокоиться по поводу кратковременного снижения маржи FCF на 1,5% по сравнению с LTM (+1,2 пункта последовательно), поскольку это в основном связано с увеличением капитальных вложений в размере $5,83 млрд (+23,5% последовательно).

На данный момент ритейлер более чем хорошо подготовлен к покрытию этих расходов, учитывая его отличные операционные доходы в размере $7,46 млрд по сравнению с предыдущим месяцем (+45,1% последовательно).

Эти увеличенные капитальные затраты в конечном итоге могут также привести к увеличению прибыли за счет расширения физических местоположений/центров сортировки и повышения операционной эффективности в логистике. Это в дополнение к расширению партнерских отношений, включая Ulta Beauty (ULTA), CVS (CVS), Levi’s (LEVI), Apple (AAPL), Disney (DIS) и Starbucks (SBUX).

Таким образом, несмотря на то, что сопоставимые продажи в магазинах и в цифровом формате умеренно снизились, мы полагаем, что ситуация может улучшиться в будущем, поскольку TGT расширяет свои поставки в тот же день и услуги в магазинах, чтобы напрямую конкурировать с Walmart (WMT) и Amazon (AMZN).

Коррекция Крайне Необходима, Учитывая Завышенные Оценки Гиперпандемичности

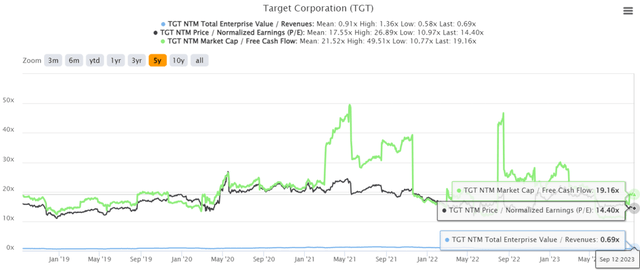

TGT 5Y EV/Оценка выручки, P/E и рыночной капитализации/ FCF

На данный момент TGT торгуется на уровне NTM EV / Выручка 0,69x, NTM P/ E 14,40x и NTM рыночная капитализация / FCF 19,16x, что ниже по сравнению со средним показателем за 1 год в 0,79 x / 17,01 x / 20,45x, хотя и приближается к среднему показателю за 3 года до пандемии в 0,69x/ 14,18x / 15,26x соответственно.

Это означает, что недавняя коррекция уже привела к ожидаемому эффекту нормализации большинства оценок, связанных с гиперпандемией, как показано на графике выше, предоставляя заинтересованным инвесторам улучшенные точки входа.

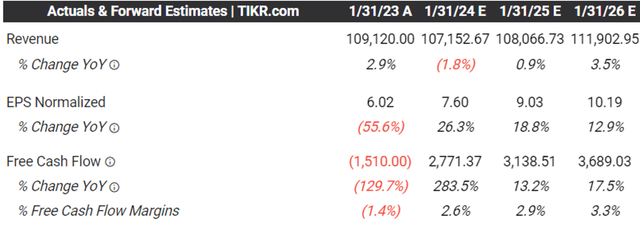

Прогнозные оценки на основе консенсуса

Прогнозные оценки TGT также остаются превосходными, поскольку они предполагают отличную динамику роста при нормализованных средних показателях верхней и нижней границы в +6,2% и +8,1% в период с 2019 по 2025 финансовый год. Это сопоставимо с его докандемическими уровнями в +0,9% и +6% соответственно.

Пандемия действительно пошла на пользу ритейлеру, о чем свидетельствует прогнозируемое улучшение его выручки и скорректированной прибыли на акцию по сравнению с докандемическими уровнями в $78,11млрд (+3,7% г/г) и $6,39 в 2019 финансовом году (+18,6% г/г) соответственно,

Таким образом, хотя TGT вынуждена временно снизить скорректированный прогноз по прибыли на акцию на 2023 финансовый год до $7,50 в середине (+24,5% г/г) по сравнению с предыдущим показателем в $8,25 (+37% г/г) из-за бойкота, мы не слишком обеспокоены, поскольку это временные препятствия.

Руководство уже сообщило о «значительном восстановлении в июле 2023 года», в связи с празднованием Дня независимости и эксклюзивной распродажей в период с 9 по 15 июля 2023 года, что принесло более 1,5 млн новых подписчиков.

Итак, стоит ли покупать, продавать или придерживать акции?

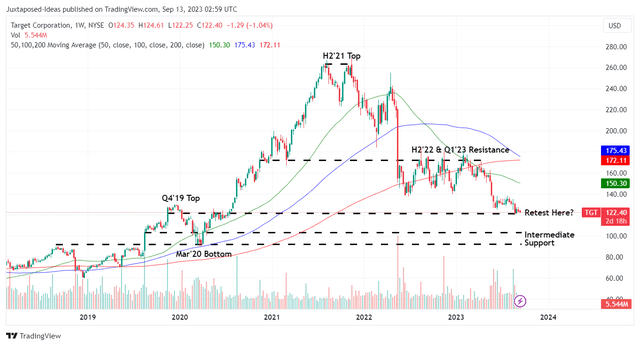

Цена акций TGT за 5 лет

Предполагая, что консенсус-оценки окажутся такими, как ожидалось, не будет чрезмерно амбициозным прогнозировать долгосрочную целевую цену в размере 146,73 доллара, основываясь на ее NTM P/E в размере 14,40 x и скорректированной консенсус-оценкой EPS на 2025 финансовый год в размере 10,19 доллара. Благодаря недавней коррекции, по-прежнему сохраняется отличный потенциал роста в размере +19,8%.

Таким образом, несмотря на то, что акции TGT, возможно, значительно снизились по сравнению с предыдущим максимумом за 2 полугодие 21 года, мы с осторожностью относимся к тому, что руководство сосредоточено на росте выручки, расширении сети, предоставлении дополнительных услуг и оптимизации операционной эффективности.

Поскольку ожидается, что ритейлер будет постоянно генерировать положительный свободный денежный поток в течение 2025 финансового года, инвесторам также не нужно беспокоиться о сохранности его дивидендов, поскольку в настоящее время Seeking Alpha Quant оценивает его на B.

Однако инвесторы TGT должны также отметить, что эта коррекция, возможно, еще не закончилась. Например, акции уже зафиксировали более низкие максимумы с момента недавнего объявления прибыли за 23 квартал, и в настоящее время они повторно тестируют свои критические уровни поддержки в 120 долларов.

Похоже, что настроения на рынке становятся пессимистичными, поскольку погашение федерального студенческого кредита начинается с октября 2023 года, несмотря на улучшение «трафика и сопоставимых продаж TGT в июле и августе 2023 года».

В результате потенциальной волатильности инвесторы, возможно, захотят понаблюдать за ситуацией еще немного. Предполагая, что критическая поддержка пробита, мы можем увидеть, как акции TGT возвращаются к следующему уровню поддержки между 102 и 112 долларами, что подразумевает снижение на -13% в средней точке.

С другой стороны, более низкие уровни могут также обеспечить повышенную форвардную дивидендную доходность в размере 4,15% по сравнению с исторической доходностью в 2,03% и медианой по сектору в 2,72%.

Таким образом, в зависимости от их склонности к риску и средней стоимости в долларах, инвесторы могут захотеть соответствующим образом рассчитать время своих покупок, поскольку еще неизвестно, удержится ли текущий минимум.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")