: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание инвестиций

Еще в начале 2021 года Teledyne Technologies Incorporated (NYSE:TDY) согласилась приобрести FLIR Systems. Вся сделка была оценена в 8 миллиардов долларов. С тех пор рост выручки был огромным, почти удвоившись с 3 миллиардов долларов в 2021 году до 5,5 миллиардов долларов в 2022 году. Цена акций последовала за этим, но, на мой взгляд, это еще не значит, что она находится на переоцененной территории. Скорее всего, сейчас компания выглядит очень привлекательно. Это не было связано со всей шумихой вокруг искусственного интеллекта, которая произошла в 2023 году и привела к резкому росту акций таких компаний, как NVIDIA Corporation (NVDA).

Для инвесторов, стремящихся получить хорошее представление об индустрии электронного оборудования в компании, которая стабильно показывает рекордные результаты по прибыли на акцию, TDY сейчас выглядит очень хорошо. Маржа прибыли стабильна, и при марже FCF, составляющей около 15%, риск существенного разбавления в дальнейшем невелик. Оценка TDY за покупку.

Сегменты компании

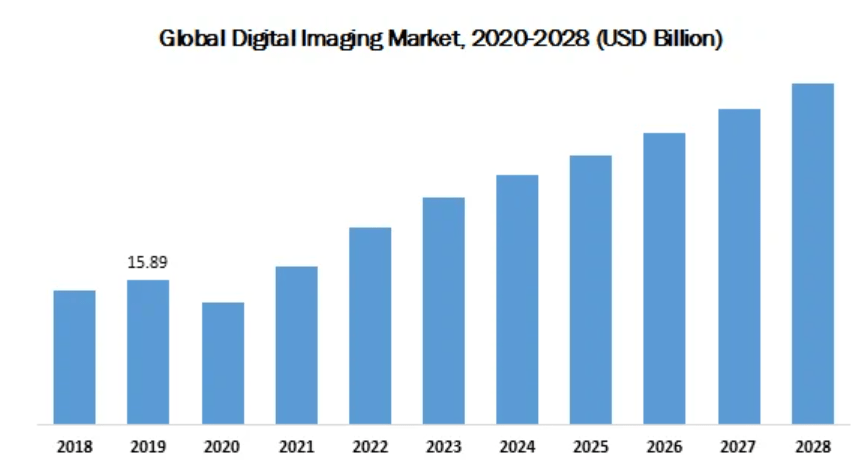

Для TDY вы могли бы разделить бизнес на 4 основных сегмента, а именно: Цифровая обработка изображений, приборостроение, аэрокосмическая и оборонная электроника и, наконец, инженерные системы. Цифровая обработка изображений остается крупнейшим источником дохода TDY, принеся в первом квартале 2023 года 772 миллиона долларов, что на 2,9% больше по сравнению с аналогичным периодом прошлого года.

Ожидается, что в ближайшие годы рынок цифровых изображений также будет неуклонно расти. По прогнозам, в период с 2018 по 2028 год среднегодовой рост мирового рынка составит 2,3%. Но на таких рынках, как Северная Америка или Азиатско-Тихоокеанский регион, вместо этого ожидается более высокий рост.

Приобретение FLIR, о котором TDY объявила еще в январе 2021 года, поставило их на очень хороший путь к росту доходов. Компания FLIR сосредоточена на создании сенсорных технологий, что обеспечило ей очень сильный рост. Но что укрепляет потенциал компании, так это тот факт, что они получают значительную сумму от государственных сделок. Например, в 2022 году они получили почти 30% доходов от государственных сделок. С такими тесными отношениями, как у нас, я думаю, что TDY в целом также будет легче налаживать подобные партнерские отношения.

Предстоящий отчет

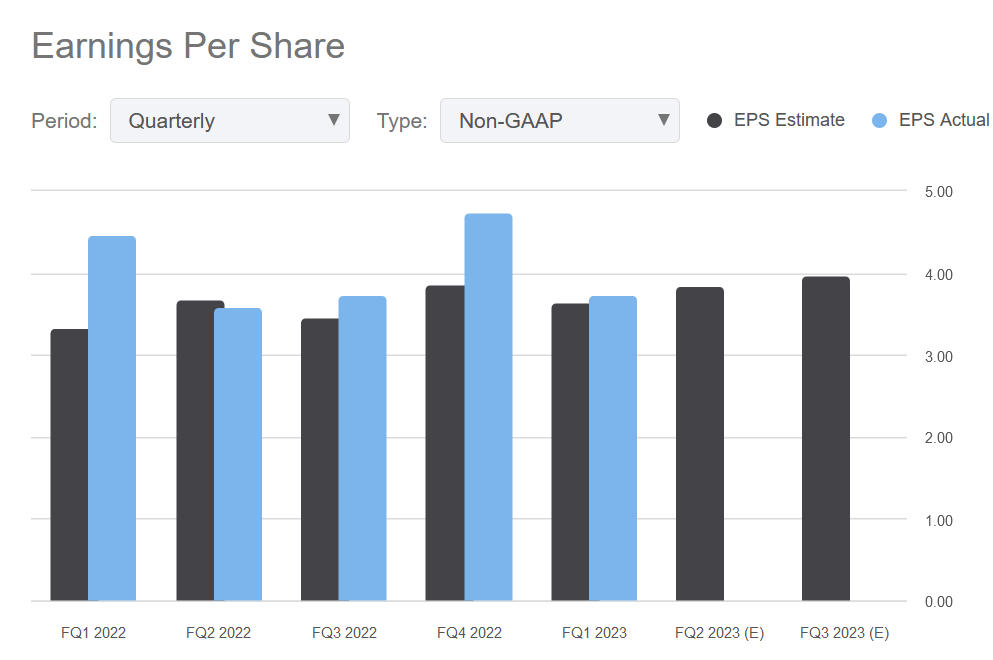

Мы не за горами, когда TDY опубликует свой отчет за 2 квартал 2023 года. 26 июля TDY опубликует свои результаты, и ожидается, что TDY опубликует достойный рост прибыли на акцию по сравнению с предыдущим кварталом. Оценка составляет 3,86 доллара за акцию.

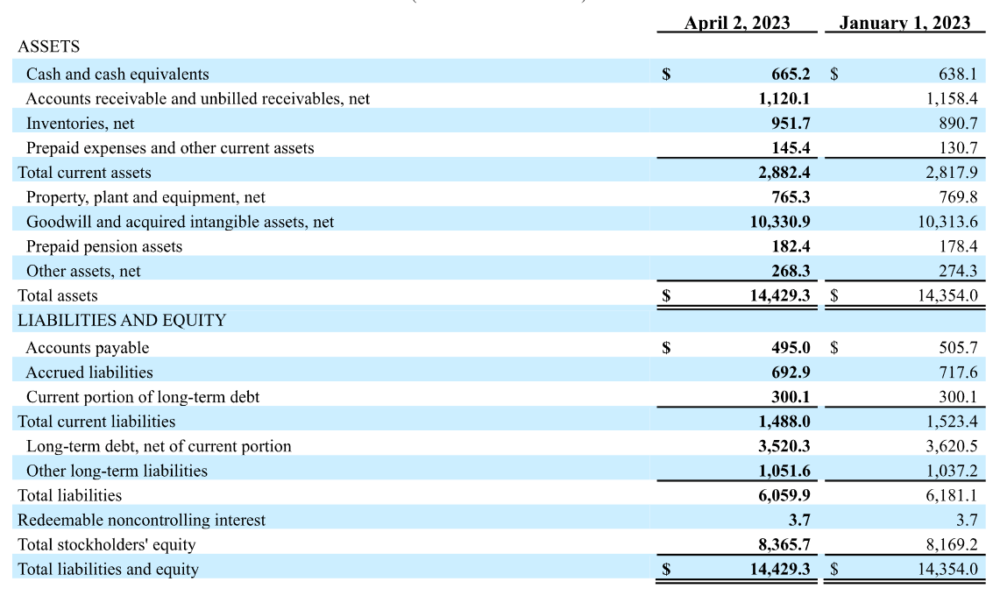

В первом квартале 2023 года объем продаж TDY составил почти 1,4 миллиарда долларов, увеличившись на 4,7% в годовом исчислении. Если мы продолжим видеть аналогичные результаты в следующем квартале, то я думаю, что цена акций продолжит торговаться на том же кратном уровне, что и сейчас.

Но, возможно, в этом квартале дело было не только в выручке, но и в том факте, что TDY генерировала значительные денежные потоки. Получение скорректированного FCF в размере 178 миллионов долларов США является значительным улучшением по сравнению с 58 миллионами долларов годом ранее. Это показывает, что, возможно, TDY собирается избежать размывания акций в качестве средства привлечения капитала. Скорее всего, использование FCF — это лучший и более благоприятный для акционеров подход к бизнесу.

В последнем отчете TDY также предоставила инвесторам некоторую информацию о том, каких результатов они ожидают от второго квартала. Оценка прибыли на акцию составляет $3,76 — $3,88. Оценки street находятся на более высоком конце этого спектра, и, как я думаю, их снижение повлияло бы на цену акций. Но разочарование, скорее всего, вызовет довольно значительное сжатие значений для TDY. Как упоминалось ранее, p/e находится на отметке 25x, и если TDY получит прибыль на акцию ниже ожидаемой, вместо этого может быть применен p/e в размере 22. Это в большей степени отражало бы то, на каком уровне торгуется данный сектор.

Генеральный директор Роберт Меграбян выделил некоторые рынки, способствовавшие росту в последнем квартале: »Наши предприятия, занимающиеся обработкой изображений, ориентированные на здравоохранение, достигли рекордных продаж и еще большего объема заказов, в то время как наши предприятия с более длительным циклом работы в морской, аэрокосмической и государственной отраслях в совокупности также показали хорошие результаты. Наш бизнес по производству коммерческих изображений и приборов с более коротким циклом производства оставался устойчивым, а продажи большинства семейств продуктов выросли по сравнению с прошлым годом«.

На мой взгляд, это подчеркивает, почему TDY может оставаться сильной в условиях смягчения рыночной конъюнктуры. Обладая диверсифицированным набором конечных рынков, они ограничивают риск существенного снижения выручки. Подверженность падению на широком рынке, а не на каком-то одном конечном рынке, подчеркивает, почему TDY так привлекательна.

Финансы

Несмотря на заключение сделки на сумму 8 миллиардов долларов в 2021 году, которая значительно увеличила долговую позицию TDY, компания по-прежнему выглядит в очень хорошем финансовом положении, и я не ожидаю, что они столкнутся с какими-либо серьезными проблемами при погашении долга. Как мы подчеркивали ранее, только за первый квартал 2023 года FCF составляет более 200 миллионов долларов.

В результате сделки долгосрочные долги выросли более чем до 4 миллиардов долларов, но с тех пор они сократились примерно до 3,5 миллиардов долларов. Это значительное улучшение, и TDY продолжает работать над его быстрым сокращением и ограничением имеющихся у них финансовых рычагов. При делении чистого долга на показатель EBITDA TTM мы получаем соотношение 2,6. Возможно, это самый высокий показатель из тех, которые меня устраивают. Но, учитывая, что у TDY есть 660 миллионов долларов наличными и маржа FCF составляет почти 15%, вероятность невыплаты долга кажется очень низкой. Это делает более приемлемым находиться на более высоком конце этого уравнения. В заключение, TDY имеет очень солидный баланс, который на данный момент не демонстрирует каких-либо существенных рисков.

Оценка

С точки зрения оценки, я действительно думаю, что TDY предлагает очень разумную премию прямо сейчас. Это на 13% ниже среднего показателя p/e по сектору и на 24% ниже его собственного исторического p/e. Кроме того, учитывая, что последний отчет о доходах превзошел как верхнюю, так и нижнюю строчки, это говорит о том, что выплата p / e в размере 21 является справедливой. Постоянство и хорошая производительность должны привести к повышению цены.

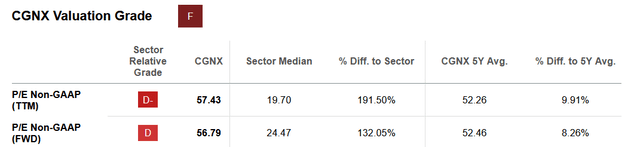

Я думаю, что при сравнении TDY с некоторыми другими компаниями в этом секторе, такими как Cognex Corporation (CGNX), TDY выходит вперед. CGNX в основном специализируется на продуктах машинного зрения, но в последнее время цена ее акций быстро выросла. Выплата более чем в 50 раз кратного дохода — это слишком много, даже если маржа очень хорошая.

Риски

Риск, с которым сталкивается TDY прямо сейчас, по-видимому, заключается в том, как она будет должным образом справляться с рыночной конъюнктурой, когда начнется цикличность отрасли. Следует ожидать, что краткосрочный спрос будет расти волнами, и TDY необходимо эффективно позиционировать себя, чтобы удовлетворить его.

Однако инвесторам кажется, что TDY не совсем смогла остановить размывание акций. За последние 5 лет количество акций, находящихся в обращении, увеличивалось на 5,8% в годовом исчислении. Это тревожная сумма, и она может увеличиться в период снижения спроса, поскольку TDY, похоже, рассматривает это как надежный способ привлечения капитала.

Заключительные слова

TDY со своими дочерними компаниями фокусируется на обеспечении технологического роста для различных отраслей промышленности. Основные рынки сбыта находятся в Соединенных Штатах, но компания также имеет сильное международное присутствие. Еще в 2021 году компания заключила сделку по приобретению FLIR systems за 8 миллиардов долларов. Это способствовало росту выручки бизнеса, и теперь TDY может похвастаться солидной маржой. Динамика, похоже, сохраняется, и даже при 25-кратном росте чистой прибыли я нахожу компанию привлекательной для инвестиций. В результате я оцениваю TDY как покупку прямо сейчас.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")