: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

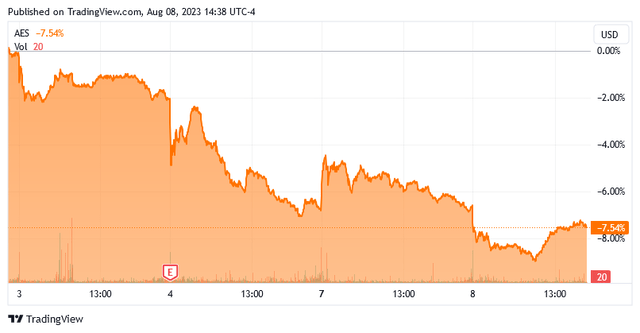

В четверг, 3 августа 2023 года, международная электроэнергетическая компания The AES Corporation (NYSE:AES) объявила результаты своей деятельности за второй квартал 2023 года. На первый взгляд, эти результаты оказались несколько разочаровывающими, поскольку компания не оправдала ожиданий своих аналитиков как с точки зрения выручки, так и с точки зрения прибыли. Фондовый рынок также не был особенно впечатлен этими результатами, поскольку за последние несколько дней акции компании упали на целых 7,54% после следующих результатов:

Действительно, результаты были не особенно впечатляющими, поскольку прибыль и денежный поток компании снизились по сравнению с предыдущим кварталом. Это противоречит обычным ожиданиям, которые мы предъявляем к коммунальным компаниям. В конце концов, это сектор, в котором финансовая стабильность во многом является нормальным положением дел. С другой стороны, как, возможно, помнят постоянные читатели, я уже давно выражал некоторые опасения по поводу высокого рейтинга корпорации AES уровень долга, и действительно, в этом году у компании были значительно более высокие процентные расходы по сравнению с аналогичным периодом прошлого года. Это, естественно, отрицательно сказалось на доходах компании.

Однако компании удалось добиться некоторого прогресса в достижении своих довольно амбициозных целей в области возобновляемых источников энергии, так что некоторым инвесторам это может понравиться. Однако рынок, похоже, оценивает проблемы, и на момент написания этой статьи у этой компании одна из самых привлекательных оценок в секторе коммунальных услуг. В то время как большинство инвесторов в коммунальный сектор, как правило, весьма консервативны, те из вас, кто готов взять на себя некоторые риски, могут найти здесь что-то по достоинству.

Анализ результатов заработка

Как, вероятно, хорошо известно постоянным читателям, я обычно делюсь основными моментами из отчета о прибылях компании, прежде чем углубиться в анализ ее результатов. Это связано с тем, что эти основные моменты служат основой для остальной части статьи, а также служат основой для результирующего анализа. Итак, вот основные данные о доходах корпорации AES за второй квартал 2023 года:

- Корпорация AES сообщила об общей выручке в размере 3,0270 миллиарда долларов во втором квартале 2023 года. Это на 1,66% меньше по сравнению с 3,0780 млрд долларов, о которых компания сообщила в предыдущем квартале.

- Компания сообщила об операционном доходе в размере 426,0 млн долларов США за отчетный период. Это на 17,44% меньше по сравнению с 516,0 млн долларов, о которых компания сообщила в квартале прошлого года.

- Корпорация AES подписала новые контракты на 2,2 гигаватта возобновляемой энергии в первом полугодии.

- Компания завершила вывод из эксплуатации угольной электростанции мощностью 415 мегаватт в Индиане и объявила о выводе из эксплуатации еще двух угольных электростанций, которые она намерена завершить к 2025 году.

- Корпорация AES сообщила о чистом убытке в размере 39,0 миллионов долларов во втором квартале 2023 года. Это весьма выгодно отличается от чистого убытка в размере 179,0 млн долларов, о котором компания сообщила во втором квартале 2022 года.

Представляется несомненным, что первое, что заметит любой, кто ознакомится с этими основными моментами, — это то, что выручка и операционный доход корпорации AES снизились по сравнению с кварталом предыдущего года. Компания не предоставила никаких объяснений по этому поводу ни в пресс-релизе о доходах, ни в телефонной конференции, решив вместо этого сосредоточиться на обсуждении хода реализации своих планов внедрения возобновляемых источников энергии. Хотя обсуждать планы на будущее всегда приятно, было бы неплохо получить некоторое представление о снижении выручки, поскольку сегодня это довольно плохо отражается на компании.

С учетом сказанного, DTE Energy (DTE) сообщила, что общие температуры во втором квартале 2023 года были ниже, чем в 2022 году. Это могло бы быть объяснением более низких показателей выручки и операционной прибыли компании, если бы это было справедливо и для территории обслуживания корпорации AES. Компания действительно заявляет, что неблагоприятные погодные условия в Огайо и Индиане оказали негативное влияние на ее результаты, но не стала вдаваться в подробности. Эти два штата находятся довольно близко к Детройту, поэтому вполне возможно, что компания ссылается на более низкие, чем обычно, температуры в этих районах как на препятствие для получения прибыли. Однако было бы неплохо узнать еще кое-какие подробности.

Одна из причин, по которой коммунальные предприятия стали одними из любимых активов инвесторов, не склонных к риску, таких как пенсионеры, заключается в том, что они, как правило, пользуются удивительно стабильными денежными потоками с течением времени. Корпорации AES удалось добиться этого в течение квартала, несмотря на снижение выручки и операционной прибыли по сравнению с аналогичным периодом прошлого года. На этой диаграмме показаны операционные денежные потоки компании за каждый из последних двенадцатимесячных периодов:

Как мы можем ясно видеть, операционные денежные потоки компании в целом были довольно стабильными в течение последних одиннадцати двенадцатимесячных периодов. Это период времени, который включает карантины, связанные с пандемией, и последовавший за ними экономический коллапс, а также последовавший за ним инфляционный период. В последнее время ведущие экономические показатели убедительно свидетельствуют о том, что Соединенные Штаты либо находятся в рецессии, либо близки к ней, и экономические условия во многих других странах на самом деле ничуть не лучше. Таким образом, мы видим множество экономических условий, отраженных на приведенной выше диаграмме, но ни одно из них, по-видимому, не оказало существенного влияния на способность компании генерировать денежные средства. Это то, что нам очень хотелось бы видеть прямо сейчас, поскольку это должно указывать на то, что эта компания должна выдержать все, что может произойти в ближайшем будущем.

Причина общей стабильности компании должна быть достаточно очевидной. В конце концов, основным видом деятельности корпорации AES является обеспечение электроэнергией домов и предприятий, и большинство людей считают это необходимостью. Таким образом, они обычно отдают предпочтение оплате своих счетов за коммунальные услуги, а не дискреционным расходам. В конце концов, никто не собирается идти ужинать в ресторан или покупать новый смартфон, если они не могут поддерживать электричество в своих домах. По большей части потребление электроэнергии домохозяйствами со временем существенно не меняется, поэтому их счета, как правило, будут на одинаковые суммы, независимо от более широких экономических условий. Это приводит к очень стабильным доходам коммунальной компании с течением времени, обеспечивая очень простое составление бюджета и общую финансовую стабильность независимо от условий в экономике в целом.

Амбиции в области возобновляемых источников энергии

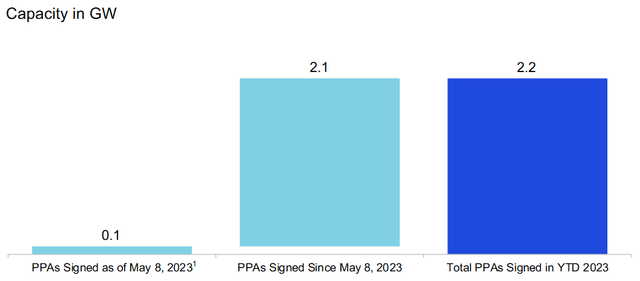

Как я упоминал в прошлых статьях о корпорации AES (смотрите здесь), компания является одной из самых агрессивных в сфере коммунальных услуг, когда дело доходит до внедрения и использования возобновляемых источников энергии. Мы сможем увидеть это совершенно отчетливо во втором квартале 2023 года. Компания сообщила, что с начала года она заключила соглашения о покупке электроэнергии на общую сумму 2,2 гигаватта. Почти все эти контракты были подписаны с начала мая:

Соглашение о покупке электроэнергии — один из единственных способов сделать производство возобновляемой энергии экономичным. В конце концов, одна из самых больших проблем, связанных с ветровой и солнечной генерацией, заключается в том, что они не обеспечивают стабильную и надежную выработку электроэнергии. Например, солнечные панели не работают ночью, а ветряные турбины не работают, когда не дует ветер. Таким образом, в отсутствие соглашения о покупке электроэнергии производитель электроэнергии мог взимать плату только в те периоды, когда ветряные турбины или солнечные панели фактически вырабатывают электроэнергию. Это может произойти не в то время, когда электроэнергия необходима в сети, и очевидно, что никто не хочет платить за электроэнергию, которая не нужна. Соглашение о покупке электроэнергии в основном означает, что покупатель электроэнергии платит за электроэнергию независимо от того, действительно ли она вырабатывается возобновляемым источником или нет. На самом деле это не очень выгодная сделка для покупателя, поэтому часто владелец объекта возобновляемой генерации продает электроэнергию по более низкой цене, чем покупатель заплатил бы при отсутствии контракта. Владелец предприятия по производству возобновляемых источников энергии получает поток денежных средств от предприятия по производству возобновляемых источников энергии, который, как правило, постоянен от периода к периоду. Это обеспечивает ту стабильность, которую нам нравится видеть в консервативных играх в наших портфелях.

Корпорация AES заключила соглашения о покупке электроэнергии на гораздо большую сумму, чем те 2,2 гигаватта, которые она получила с начала года. Компания заявила в своем пресс-релизе о доходах, что она заключила контракты с покупателями электроэнергии на общую сумму 13,170 гигаватт, что значительно больше, чем 5,389 гигаватт мощностей возобновляемой генерации, которые в настоящее время находятся в стадии строительства. Компании придется построить значительно больше объектов возобновляемой генерации, чтобы удовлетворить требования этих контрактов, что обеспечивает ей перспективу роста, которая, вероятно, понравится тем инвесторам, которые ориентированы на «зеленые» характеристики компании.» Это также должно привести к росту денежного потока в будущем, что должно понравиться любому. Компания заявляет, что большая часть мощностей для выполнения этих контрактов должна быть введена в эксплуатацию в течение следующих трех лет. Таким образом, корпорация AES, по-видимому, имеет очень хорошие возможности для роста в ближайшей и среднесрочной перспективе.

Одним из преимуществ компании, имеющей подписанный список новых проектов по возобновляемым источникам энергии, является то, что она примерно знает, насколько прибыльным будет каждый проект. Таким образом, он может довольно точно оценить свои собственные темпы роста. Как я уже отмечал в предыдущих статьях о корпорации AES, компания ожидает увеличения своей прибыли на акцию совокупными темпами роста от 7% до 9% в год в течение следующих пяти лет. Это также соответствует оценкам аналитиков. Если мы объединим это с текущей дивидендной доходностью в 3,37%, акционеры могут ожидать общую доходность примерно в 10-12% годовых в течение следующих пяти лет. Это выше, чем у большинства аналогичных компаний, хотя и не является особенно впечатляющим показателем для реально растущей компании. Однако это, безусловно, очень разумная отдача для консервативного запаса коммунальных услуг.

Финансовые соображения

Всегда важно изучить способ, которым компания финансирует свою деятельность, прежде чем делать в нее инвестиции. Это связано с тем, что долг является более рискованным способом финансирования компании, чем акционерный капитал, поскольку долг должен быть погашен в конце срока. Обычно это достигается путем выпуска нового долга и использования вырученных средств для погашения существующего долга, поскольку очень немногие компании располагают достаточными денежными средствами, чтобы полностью погасить свой долг по мере его погашения. Это может привести к увеличению процентных расходов компании после пролонгации, в зависимости от условий на рынке. Поскольку процентные ставки во многих развитых странах в настоящее время находятся на самом высоком уровне, который мы наблюдали более чем за десятилетие, сегодня это вызывает очень реальную озабоченность. В дополнение к риску изменения процентной ставки компания должна производить регулярные платежи по своему долгу, если она хочет оставаться платежеспособной. Таким образом, событие, приводящее к снижению денежных потоков компании, может привести ее к финансовому кризису, если у нее слишком много долгов. В то время как коммунальные предприятия, такие как корпорация AES, как правило, имеют удивительно стабильные денежные потоки, в этом секторе и раньше случались банкротства, так что это не тот риск, который мы должны игнорировать.

Одним из коэффициентов, который мы можем использовать для оценки финансовой структуры компании, является отношение чистого долга к собственному капиталу. Это соотношение говорит нам о степени, в которой компания финансирует свою деятельность за счет заемных средств, в отличие от средств, находящихся в полной собственности. Это также говорит нам о степени, в которой собственный капитал компании покроет ее долговые обязательства в случае банкротства или ликвидации, что, возможно, более важно.

По состоянию на 30 июня 2023 года чистый долг корпорации AES составлял 24,5080 миллиарда долларов по сравнению с собственным капиталом в размере 6,0470 миллиарда долларов. Это дает компании соотношение чистого долга к собственному капиталу на сегодняшний день на уровне 4,05. Это значительно выше, чем у других электроэнергетических компаний, как мы можем ясно видеть здесь:

| Компания | Отношение чистого долга к собственному капиталу |

| Корпорация AES | 4.05 |

| Энергия DTE | 1.89 |

| NextEra Energy (урожденная) | 1.30 |

| Корпорация «Экселон» (EXC) | 1.68 |

| Корпорация FirstEnergy (FE) | 2.17 |

Нажмите, чтобы увеличить

Корпорация AES обладает значительно более высоким кредитным плечом, чем ее коллеги, но так было с тех пор, как мы начали следить за этой компанией. Возможно, компания наконец-то начала осознавать последствия этого долга, поскольку процентные расходы компании в первой половине 2023 года составили 640 миллионов долларов по сравнению с 537 миллионами долларов за аналогичный период прошлого года. Это оказало негативное влияние на чистую прибыль компании в течение отчетного периода и, вероятно, будет ухудшаться в дальнейшем, если ставки не снизятся в ближайшем будущем. С течением времени этот сценарий выглядит все менее и менее вероятным. Таким образом, мы можем ожидать, что долг компании будет сдерживать рост ее прибыли в течение довольно долгого времени.

Анализ дивидендов

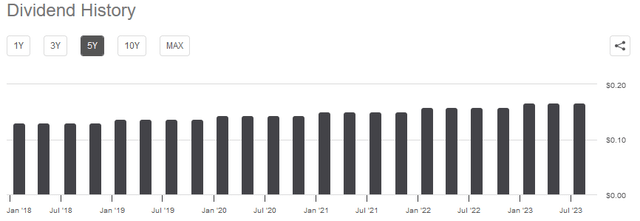

Одна из главных причин, по которой инвесторы покупают акции коммунальных компаний, таких как AES Corporation, заключается в очень высокой доходности, которой часто обладают эти компании. На момент написания статьи доходность AES Corporation составляла 3,37%, что существенно выше доходности индекса S&P 500 (SP500) в 1,45%, так что это, безусловно, не исключение из этого правила. В дополнение к доходности, которая выше рыночной, компания имеет опыт ежегодного повышения дивидендов:

Это то, что очень приятно видеть в периоды инфляции, подобные тому, в котором мы сейчас находимся. Это происходит потому, что инфляция постоянно сокращает количество товаров и услуг, которые мы можем приобрести на дивиденды, выплачиваемые компанией. Это может создать впечатление, что с течением времени мы становимся все беднее и беднее, что является особенно большой проблемой для тех, кто зависит от своего портфеля в получении дохода, необходимого для оплаты счетов. Тот факт, что компания ежегодно увеличивает сумму, которую она выплачивает своим акционерам, помогает компенсировать этот эффект и гарантирует, что дивиденды сохраняют свою покупательную способность с течением времени.

Однако, как это всегда бывает, важно, чтобы мы были уверены в том, что компания действительно может позволить себе выплачивать дивиденды. В конце концов, мы не хотим стать жертвами сокращения дивидендов, поскольку это привело бы к снижению наших доходов и почти наверняка привело бы к снижению курса акций компании.

Обычный способ, которым мы оцениваем способность компании выплачивать дивиденды, — это посмотреть на ее свободный денежный поток. Свободный денежный поток — это сумма наличных денег, которая была сгенерирована в результате обычной деятельности компании и остается после того, как она оплатит все свои расходы и произведет любые необходимые капитальные вложения. Таким образом, это сумма, доступная для осуществления действий, приносящих пользу акционерам, таких как сокращение долга, обратный выкуп акций или выплата дивидендов. За двенадцатимесячный период, закончившийся 30 июня 2023 года, корпорация AES сообщила об отрицательном свободном денежном потоке с привлечением заемных средств в размере 3,5160 миллиарда долларов. Этого было явно недостаточно для выплаты каких-либо дивидендов, но компания все равно выплатила своим акционерам за этот период 433,0 миллиона долларов. На первый взгляд, это почти наверняка вызовет беспокойство, поскольку компания не генерирует достаточно денежных средств для покрытия своих капитальных затрат и дивидендов.

Однако нет ничего необычного в том, что коммунальное предприятие финансирует свои капитальные затраты за счет выпуска долговых обязательств и акционерного капитала. Затем компания выплатит свои дивиденды за счет операционного денежного потока. Это делается из-за невероятно высоких затрат на строительство и обслуживание сети коммунальной инфраструктуры на обширной географической территории. Если бы компании пришлось финансировать все исключительно за счет свободного денежного потока, ей пришлось бы либо устанавливать цены, которые намного превышают возможности большинства домохозяйств, либо вообще не приносить никакой прибыли своим акционерам.

За истекший двенадцатимесячный период операционный денежный поток корпорации AES составил 3,0370 миллиарда долларов. Очевидно, что этого было более чем достаточно, чтобы покрыть 433,0 миллиона долларов, которые были выплачены в виде дивидендов, и значительную сумму денег, оставшуюся для других целей. В целом инвесторам не следует слишком беспокоиться о сохранности этих дивидендов.

Оценка

Всегда важно, чтобы мы не переплачивали ни за какие активы в наших портфелях. Это связано с тем, что переплата за любой актив — верный способ получить неоптимальную прибыль от этого актива. В случае с такой электроэнергетической компанией, как AES Corporation, мы можем оценить ее, посмотрев на соотношение роста цены к прибыли. Этот коэффициент представляет собой модифицированную версию знакомого соотношения цены и прибыли, которое учитывает прогнозируемый рост прибыли компании на акцию. Отношение цены к прибыли, составляющее менее 1,0, является признаком того, что акция может быть недооценена по отношению к прогнозируемому росту прибыли компании на акцию, и наоборот. Однако на сегодняшнем высокоценном рынке очень мало компаний с такими низкими коэффициентами. Таким образом, лучший способ использовать это соотношение сегодня — сравнить AES Corporation с аналогичными компаниями, чтобы увидеть, какие акции предлагают наиболее привлекательную относительную оценку.

По данным Zacks Investment Research, корпорация AES увеличит свою прибыль на акцию на 8,76% в течение следующих трех-пяти лет. Это соответствует собственным рекомендациям компании и кажется довольно разумным. Такие темпы роста дают компании соотношение цены к прибыли, равное 1,32 при текущей цене акций. Вот как это соотносится с аналогами компании:

| Компания | Коэффициент привязки |

| Корпорация AES | 1.32 |

| Энергия DTE | 2.91 |

| Энергия NextEra | 2.64 |

| Корпорация «Экселон» | 2.69 |

| Корпорация FirstEnergy | 2.22 |

Нажмите, чтобы увеличить

Похоже, что корпорация AES прямо сейчас предлагает очень привлекательную оценку по сравнению со своими аналогами. Это может быть связано с разочарованием рынка отчетом о прибылях компании за второй квартал, а также опасениями по поводу рисков, связанных с ее высоким кредитным плечом. Однако для тех инвесторов, которые готовы пойти на такой риск, здесь может появиться возможность.

Вывод

В заключение отметим, что самые последние результаты корпорации AES оказались слабее, чем того хотел рынок, и, к сожалению, мы начинаем замечать, что ее высокий уровень заемных средств сказывается на прибыльности. Это, вероятно, какое-то время будет сказываться на доходах компании, особенно если снижения ставок не предвидится. У компании действительно есть очень значительные возможности в области возобновляемых источников энергии наряду с разумной оценкой. В целом, инвестору, который может смириться с рисками, связанными с долговой нагрузкой компании, здесь может кое-что понравиться.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")