: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткий обзор компании AZEK

Компания AZEK (NYSE:AZEK) разрабатывает и продает продукцию для домашнего и коммерческого наружного строительства и смежных областей.

Ранее я писал об АЗЕКЕ в декабре 2022 года с перспективой удержания.

Учитывая сохраняющийся низкий спрос в коммерческом сегменте и высокую оценку фирмы по сравнению с аналогами в отрасли в целом, я сохраняю нейтралитет в отношении AZEK в ближайшей перспективе.

Обзор компании AZEK

Чикагская компания AZEK была основана для того, чтобы предоставить домовладельцам и коммерческим монтажникам широкий ассортимент инженерных изделий для наружных помещений, включая настилы, перила, планки и аксессуары.

Руководство возглавляет главный исполнительный директор г-н Джесси Сингх, который работает в фирме с 2016 года и ранее был исполнительным директором компании 3M и генеральным директором совместного предприятия 3M в Японии.

Основные предложения компании включают:

-

Изделия для наружного использования в жилых помещениях

-

Коммерческие изделия для наружного использования

Что касается жилого сегмента, то компания распространяет свою продукцию через более чем 4200 дилеров, 35 дистрибьюторов и множество розничных магазинов товаров для дома в США и Канаде.

В своем коммерческом сегменте компания продает продукцию через дистрибьюторов и непосредственно OEM-производителям (производителям оригинального оборудования).

Рынок АЗЕКА

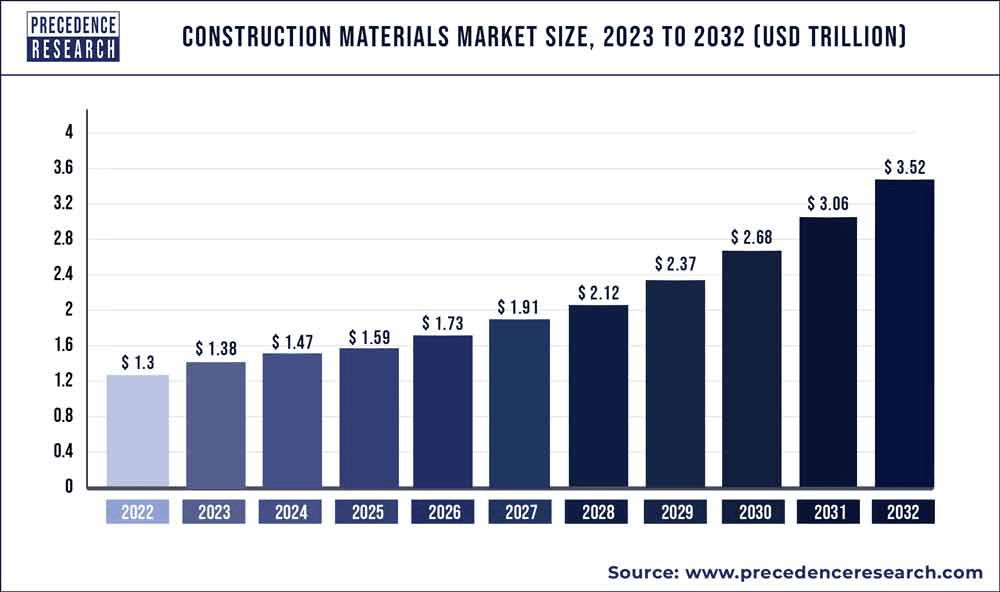

Согласно отчету о маркетинговых исследованиях компании Precedence Research за 2023 год, объем мирового рынка строительных материалов в 2022 году оценивался в 1,3 трлн долларов и, как ожидается, превысит 3,5 трлн долларов к 2032 году.

В случае достижения этого показателя среднегодовой темп роста составит 10,97% в период с 2023 по 2032 год, как показано на диаграмме ниже:

Рынок наружных материалов является подмножеством общего рынка строительных материалов.

Ожидается, что тенденция к росту рынка строительных материалов будет обусловлена растущей урбанизацией во всем мире, причем не только на развивающихся рынках, но и в развитых странах.

Рынок Азиатско-Тихоокеанского региона, вероятно, будет представлять собой самый быстрорастущий регион в течение этого периода, при этом Китай останется ведущим строительным рынком в регионе.

Последние финансовые тенденции AZEK

-

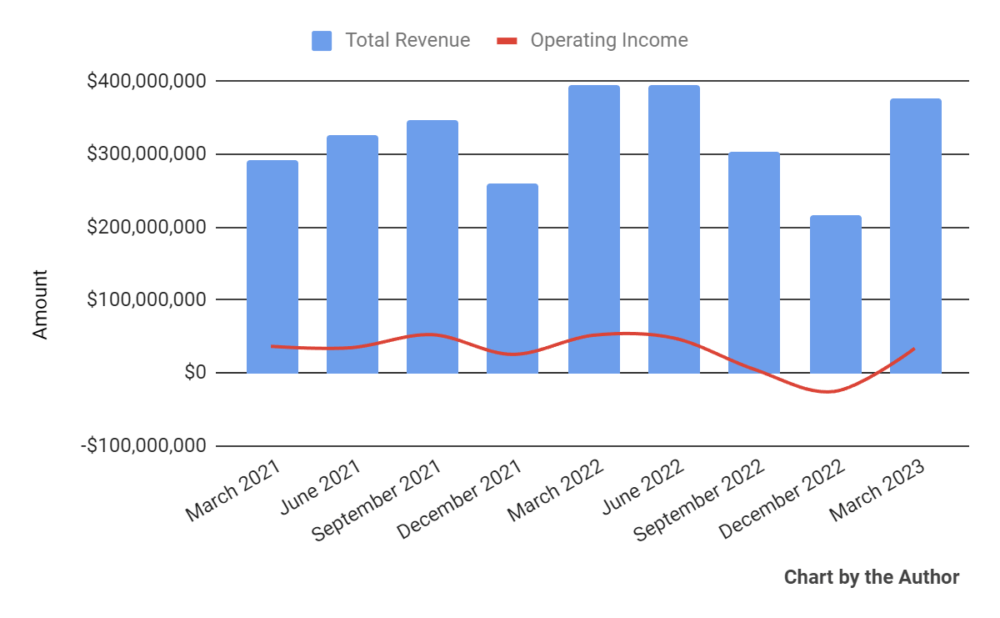

Общая выручка по кварталам в последние кварталы снизилась. Операционная прибыль по кварталам выросла в последнем квартале.

-

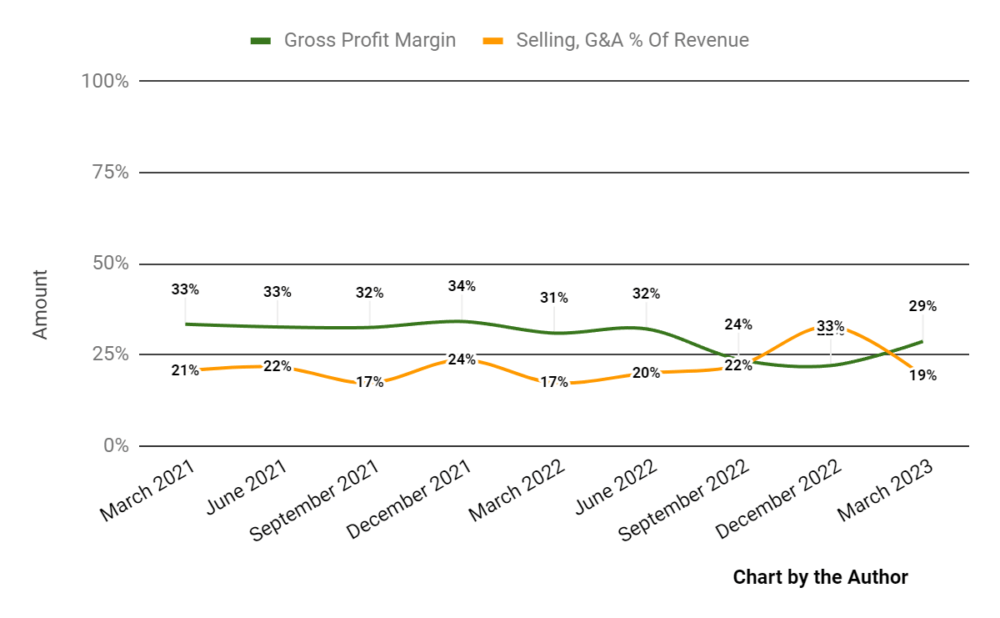

Маржа валовой прибыли по кварталам имела тенденцию к снижению. В последнее время расходы на продажи, G&A в процентах от общей выручки по кварталам увеличились.

-

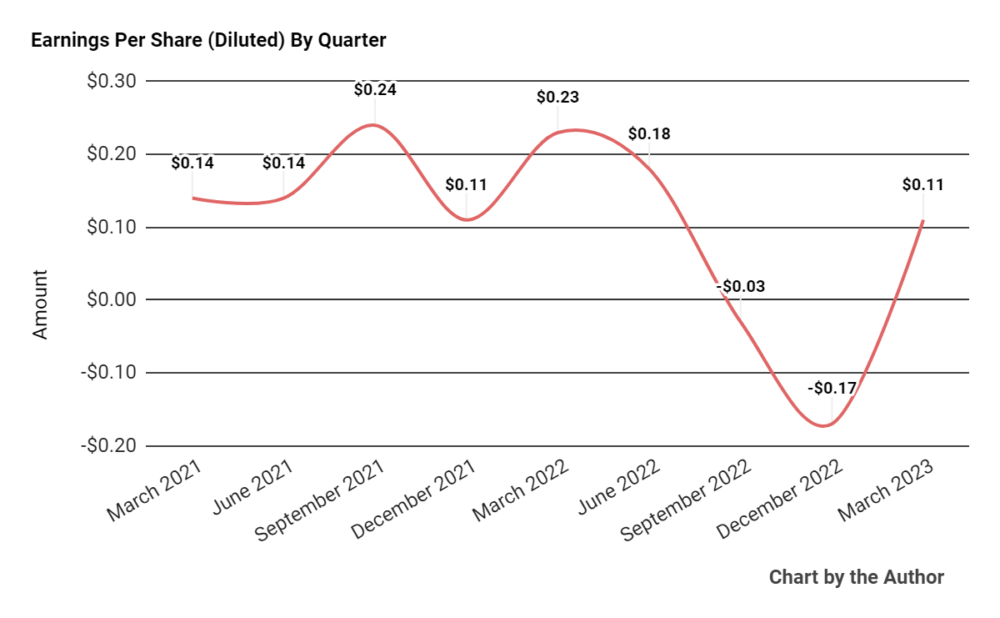

Прибыль на акцию (разводненная) в последние кварталы была волатильной, как показано на графике ниже.

(Все данные в приведенных выше диаграммах приведены по GAAP)

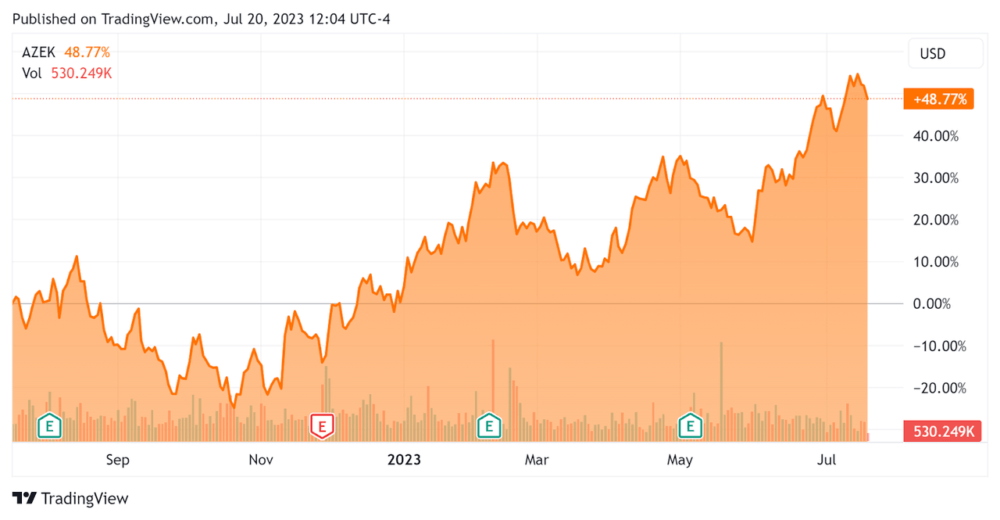

За последние 12 месяцев цена акций AZEK выросла на 48,77%, как показано на графике ниже.

Что касается бухгалтерского баланса, то фирма завершила квартал с $126,8 млн наличными, их эквивалентами и торговыми активами в ценных бумагах и $593,6 млн общего долга, из которых только $6,0 млн были отнесены к категории текущей части, подлежащей погашению в течение 12 месяцев.

За последние двенадцать месяцев свободный денежный поток составил впечатляющие 132,3 миллиона долларов, в то время как капитальные затраты составили внушительные 104,2 миллиона долларов. За последние четыре квартала компания выплатила компенсацию в размере 28,4 миллиона долларов в виде акций.

Оценка и Другие Показатели Для Компании AZEK

Ниже приведена таблица с соответствующими показателями капитализации и оценки компании.

|

Измерение [TTM] |

Сумма |

|

Стоимость предприятия / Объем продаж |

4.0 |

|

Стоимость предприятия / EBITDA |

27.6 |

|

Цена / Объем продаж |

3.6 |

|

Темпы роста выручки |

-2.7% |

|

Маржа чистой прибыли |

1.0% |

|

ПОКАЗАТЕЛЬ EBITDA % |

14.6% |

|

Отношение чистого долга к годовой EBITDA |

2.5 |

|

Рыночная капитализация |

$4,650,000,000 |

|

Ценность предприятия |

$5,220,000,000 |

|

Операционный денежный поток |

$236,520,000 |

|

Прибыль на Акцию (полностью разводненная) |

$0.09 |

Нажмите, чтобы увеличить

(Альфа—версия для поиска источника)

Комментарий о компании AZEK

В своем последнем отчете о прибылях и убытках (альфа—версия с поиском источников), посвященном результатам за 2 квартал 2023 года, руководство подчеркнуло усилия компании по дальнейшему снижению затрат для улучшения операционных результатов.

В 2024 финансовом году руководство намерено «продолжать фокусироваться на генерировании свободного денежного потока с помощью инициатив по пополнению оборотного капитала и дисциплинированного подхода к капитальным затратам после периода интенсивных инвестиций в течение последних нескольких лет».

На его жилом канале наблюдался «стабильный спрос», но его коммерческий канал страдает от «более сложных условий, возникающих в результате сочетания сокращения количества каналов и снижения спроса на определенных коммерческих площадках и рынках, что, как мы ожидаем, будет встречным ветром по сравнению с нашими первоначальными предположениями о планировании».»

В целом, общая выручка за 2 квартал 2023 года снизилась на 4,7% по сравнению с аналогичным периодом прошлого года, а маржа валовой прибыли снизилась на 2,3%.

Расходы на продажи, G&A в процентах от выручки выросли на 1,9% в годовом исчислении, что является негативным сигналом, в то время как операционная прибыль резко снизилась на 34,7% в годовом исчислении.

Финансовое положение компании является умеренным, с достаточной ликвидностью, общим долгом почти в 600 миллионов долларов, но сильным свободным денежным потоком.

Заглядывая в будущее, руководство нацелено на «постепенное сокращение балансовых запасов» в рамках своего повышенного внимания к управлению оборотным капиталом.

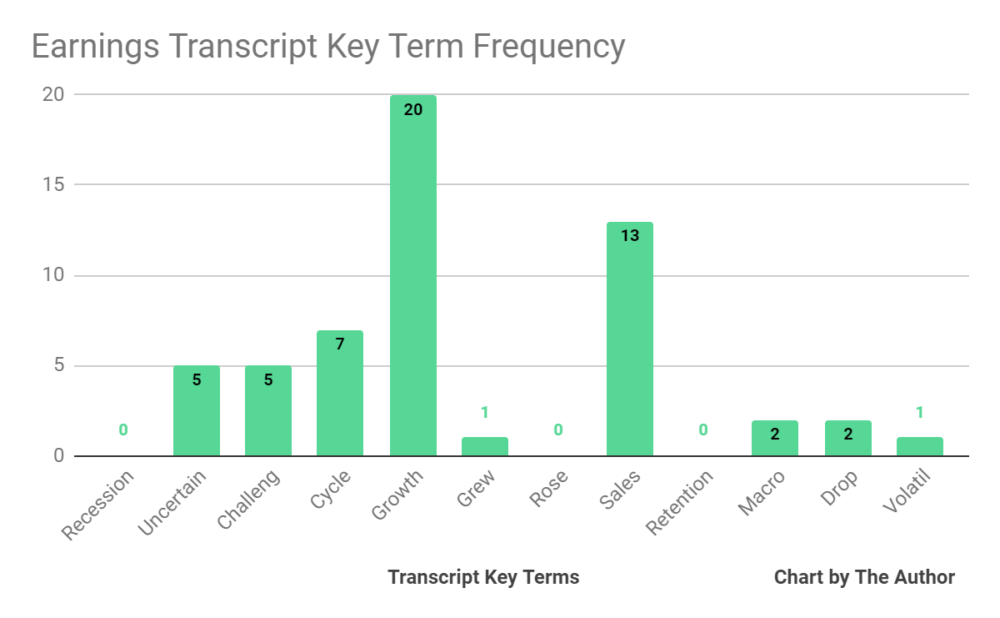

На основе последнего звонка руководства о доходах я подготовил диаграмму, показывающую частоту упоминания (или отсутствия) ключевых терминов в разговоре, как показано ниже.

Меня больше всего интересует частота потенциально негативных терминов, поэтому в вопросах руководства или аналитиков пять раз упоминалось «неопределенный», пять раз «сложный», два раза «макро», два раза «падение» и один раз «волатильность».

Аналитики опросили руководство компании относительно роста во второй половине года, и руководство придерживается консервативных предположений.

Что касается оценки, то, ссылаясь на индекс лучших строительных товаров Seeking Alpha, сравнение оценки показывает, что индекс в среднем кратен EV/выручке в 2,54 раза по сравнению с Коэффициент АЗЕКА кратен 4,0х. Коэффициент EV/EBITDA индекса составил 12,82x по сравнению с предыдущим годом. Кратность АЗЕКА в 27,6 раза.

Эти сравнения показывают, что AZEK, по-видимому, в настоящее время оценивается с премией по сравнению с более широким сектором строительных товаров, как указано в указанном индексе.

Моя оценка роста AZEK на оставшуюся часть текущего финансового года составляет 5,6%. Если этого удастся достичь, это будет существенно меньше, чем почти 15-процентный рост фирмы в предыдущем финансовом году.

Потенциальным риском для моей прогнозной оценки является прогнозируемая руководством дефляция в размере 50 миллионов долларов в текущем году.

Основным бизнес-риском для перспектив компании является режим «более высоких процентных ставок на более длительный срок», который приведет к сокращению объемов строительства и реконструкции в ближайшие кварталы.

Его коммерческий сегмент также находится под давлением, поскольку многие экономические аналитики ставят под сомнение устойчивость рынка коммерческой недвижимости в США из-за изменения доступности капитала и ухудшения фундаментальных показателей.

Учитывая сохраняющийся низкий спрос в коммерческом сегменте и высокую оценку фирмы по сравнению с аналогами в отрасли в целом, я сохраняю нейтралитет в отношении AZEK в ближайшей перспективе.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")