: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Высота подъема

Я присваиваю инвестиционный рейтинг покупки Hartford Financial Services Group, Inc. (NYSE:HIG).

Я рассматриваю акции Hartford Financial как дешевые, основываясь на исторических сравнениях и оценках аналогичных компаний. Ожидается, что будущие выкупы акций и устойчивость бизнеса по выплате компенсаций работникам станут благоприятными катализаторами для пересмотра рейтинга HIG. Таким образом, я настроен оптимистично в отношении HIG, что приводит к рейтингу покупки акций.

Описание компании

В пресс-релизах компании Hartford Financial называет себя «лидером в области страхования имущества и от несчастных случаев, групповых пособий и взаимных фондов».

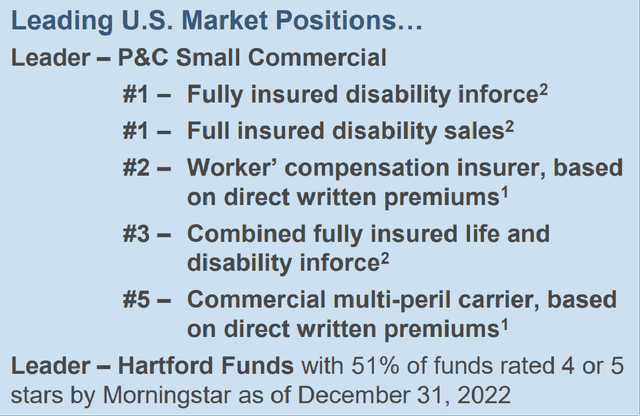

Лидерство Hartford Financial на рынке

HIG получила 72% своей основной прибыли за 2022 финансовый год от бизнес-сегмента коммерческих линий компании, как указано на слайдах презентации для инвесторов. На групповые пособия, фонды Хартфорда и личные линии пришлось 16%, 7% и 5% прибыли Hartford Financial за 2022 финансовый год соответственно.

Отдельно на Калифорнию, Нью-Йорк, Техас и Флориду приходилось 12%, 10%, 8% и 5% заработанных премий HIG за последний финансовый год, соответственно, как указано в ее заявке на 10-К. Помимо этих четырех рынков, ни на один другой регион не пришлось более 5% заработанных премий Hartford Financial за 2022 финансовый год.

Акции HIG дешевы

Акции Hartford Financial, на мой взгляд, недооценены, принимая во внимание ряд факторов.

Во-первых, HIG оценивается рынком со скидкой по отношению к его историческим средним значениям. В настоящее время Hartford Financial торгуется с консенсус-прогнозом относительно нормализованного показателя P/E на следующие двенадцать месяцев, кратного 8,1 раза. Для сравнения, средние коэффициенты P/E HIG за 10 и 15 лет были относительно выше в 10,5 раз и 9,0 раз (источник: S&P Capital IQ) соответственно.

Во-вторых, показатели оценки P/E и P/B компании Hartford Financial очень привлекательны по сравнению с ее ключевыми аналогами.

Сравнение экспертных оценок для Hartford Financial

| Склад | Консенсус прогнозирует нормализованный коэффициент P/E на следующие двенадцать месяцев | Кратный P/B за последние двенадцать месяцев |

| Хартфорд Файненшл | 8.1 | 1.59 |

| Ганноверская страховая группа (THG) | 10.0 | 1.67 |

| Туристические компании (TRV) | 10.1 | 1.69 |

| Чабб Лимитед (CB) | 10.5 | 1.59 |

| Корпорация W. R. Berkley (WRB) | 11.7 | 2.32 |

| Финансовая корпорация Цинциннати (CINF) | 17.5 | 1.49 |

Нажмите, чтобы увеличить

Источник: S&P Capital IQ

В-третьих, существует значительное несоответствие между высоким однозначным коэффициентом P/E Hartford Financial и рентабельностью инвестиций компании в процентах от низкого до среднего для подростков. Прямое соотношение P/E у HIG в 8,1 раза больше, чем упоминалось ранее. Напротив, рентабельность инвестиций Hartford Financial за весь 2022 финансовый год и второй квартал 2023 года составила 14,5% и 13,6% соответственно, как указано в недавней квартальной отчетности компании. Забегая вперед, HIG подчеркнула в своем отчете о результатах за 2 квартал 2023 года, что «мы уверены в нашей способности обеспечить рентабельность основных доходов в диапазоне от 14% до 15%» в будущем.

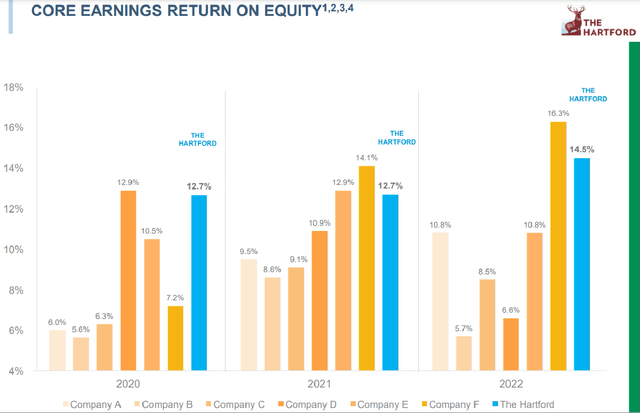

Также стоит отметить, что исторические показатели рентабельности капитала Hartford Financial были выше, чем у большинства аналогичных компаний, перечисленных на бирже, как показано на диаграмме ниже.

Сравнение показателей рентабельности активов Hartford Financial за 2020-2022 Финансовый год с Аналогичными показателями

Учитывая, что компания стабильно генерирует ROE в диапазоне от низкого до среднего процента для подростков, я думаю, что HIG заслуживает того, чтобы иметь показатель P / E, кратный 10 или выше.

В следующем разделе я коснусь потенциальных катализаторов, которые могли бы помочь добиться положительной переоценки оценок Hartford Financial.

Потенциальные катализаторы пересмотра рейтинга Hartford Financial

На мой взгляд, существуют два видимых катализатора, которые могут привести к многократному увеличению оценки HIG.

Первым потенциальным катализатором для Hartford Financial является продолжение выкупа акций.

В первой половине этого года HIG потратила около 700 миллионов долларов на выкуп акций, и у компании все еще остается около 2 миллиардов долларов от текущего разрешения на обратный выкуп, которое действует до конца следующего года.

На конференции KBW Insurance, состоявшейся 7 сентября на прошлой неделе, Hartford Financial подчеркнула, что компания будет «использовать его (избыточный капитал) очень систематическим и последовательным образом», и описала свои выкупы акций как «очень растущие, особенно там, где торгуются наши акции.»Недавний комментарий руководства HIG подразумевает, что существует очень высокая вероятность того, что Hartford Financial продолжит выкуп своих акций и завершит оставшиеся выкупы акций на сумму 2 миллиарда долларов к концу 2024 года.

Последовательный обратный выкуп акций поможет поддержать курс акций Hartford Financial и повысить рентабельность инвестиций компании в связи с сокращением ее акционерной базы.

Вторым потенциальным катализатором для HIG является ослабление опасений рынка относительно будущей прибыльности бизнеса по выплате компенсаций работникам. Hartford Financial является вторым по величине игроком на рынке компенсаций работникам в США, как указано в разделе «Описание компании» этой статьи.

Аналитик по продажам из BMO задал вопрос на брифинге по результатам HIG за 2 квартал 2023 года, повлиял ли «всплеск медицинской инфляции» на бизнес компании по выплате компенсаций работникам. Hartford Financial ответила на этот вопрос, отметив в своем последнем ежеквартальном отчете о прибылях и убытках, что ее «тенденции тяжести состояния здоровья (за 2 квартал 2023 года) соответствуют» комментарию за 1 квартал и «ниже 5%, которые мы предполагаем при расчете цен и резервировании».

Hartford Financial объяснила на сентябрьской конференции KBW Insurance, что ее «выдающиеся возможности по урегулированию претензий, когда мы оспариваем и регулярно пересматриваем медицинские счета», и «многолетние контракты, в которых указаны и устанавливаются расценки на процедуры», позволили ее бизнесу по выплате компенсаций работникам в значительной степени не пострадать от медицинской инфляции. Если фактическая прибыльность бизнеса по выплате вознаграждений работникам окажется лучше, чем ожидалось, рентабельность инвестиций компании в последующие кварталы и годы должна оказаться выше консенсус-прогнозов аналитиков.

Доказательство — в пудинге, и я ожидаю, что со временем HIG докажет рынку, что медицинская инфляция окажет очень ограниченное влияние на бизнес по выплате компенсаций работникам и общую эффективность компании.

Заключительные мысли

Акции HIG дешевы, и я ожидаю, что катализаторы, связанные с бизнесом по выплате компенсаций работникам и выкупом акций, будут способствовать положительному пересмотру рейтинга. Поэтому я решил оценить Hartford Financial как покупку.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")