: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Ожидается, что рост выручки компании Simply Good Foods (NASDAQ:SMPL) будет обеспечен за счет восстановления объемов продаж благодаря упрощению сравнений и лучшему согласованию поступлений и распродаж по мере завершения разгрузки запасов, что даст толчок повторным заказам для удовлетворения высокого спроса конечного рынка. Что касается маржинальности, то компания должна извлечь выгоду из сдерживания инфляции и повышения левериджа объема продаж. Это должно помочь в последовательном восстановлении маржи в ближайшие кварталы. Более благоприятная ценовая конъюнктура в ближайшие годы также должна способствовать увеличению маржи компании. Компания торгуется ниже своего исторического среднего форвардного P/E, и, учитывая объем и перспективы восстановления маржи, я по-прежнему оцениваю акции как «покупаемые».

Анализ Выручки и Перспективы

В своей предыдущей статье я обсуждал средне- и долгосрочные перспективы роста Simply Good Food благодаря хорошему спросу в категории питательных перекусов. Я также отметил, что краткосрочные проблемы, связанные с сокращением розничных запасов, которые негативно повлияли на рост выручки в последние несколько кварталов, должны начать ослабевать в дальнейшем.

С тех пор компания отчиталась о доходах за третий квартал 2023 финансового года, и руководство отметило, что спрос на категорию питательных закусок остается на здоровом уровне. Общий объем розничных продаж SMPL на вынос в объединенном измеряемом и неизмеряемом каналах вырос на 13% в годовом исчислении, чему способствовала хорошая динамика спроса у бренда Quest, который увеличил розничные продажи на вынос в объединенном измеряемом и неизмеряемом каналах на 24% в годовом исчислении. Тем не менее, компания продолжала наблюдать снижение объемов продаж, поскольку розничные продавцы продолжали сокращать свои запасы. Это привело к увеличению продаж на 2,6% в годовом исчислении до 324,8 млн долларов, что отражает выгоду от повышения цен на 7,4 процентных пункта, которая была частично компенсирована снижением объема на 4,6 процентных пункта.

Заглядывая вперед, я ожидаю, что объем будет постепенно восстанавливаться по мере упрощения сравнений.

Кратко напомним, что в 2022 финансовом году на динамику роста выручки SMPL существенное влияние оказали корректировки розничных запасов. Розничные торговцы и покупатели создали избыточные запасы в течение первых трех кварталов 2022 финансового года, чтобы решить проблемы в цепочке поставок. Однако в четвертом квартале 2022 финансового года компания наблюдала нормализацию спроса после пандемии, и потребители также подтянули свои карманы в условиях инфляции. Это привело к тому, что розничные торговцы сократили свои избыточные запасы, чтобы справиться с распродажей, что привело к сокращению розничных запасов, которое продолжалось и в первые три квартала 2023 финансового года. Таким образом, запасы, накопленные в первые три квартала 2022 финансового года, и сокращение запасов в первые три квартала текущего финансового года усложнили сравнение роста продаж компании за последние несколько кварталов, поскольку объем продаж был ниже по сравнению с розничной торговлей на вынос.

Однако по мере того, как мы приближаемся к четвертому кварталу 2023 финансового года, компания должна увидеть более благоприятные сравнения. Это связано с тем, что SMPL будет охватывать период, в течение которого происходило сокращение розничных запасов, что делает сравнение менее сложным. Таким образом, проблемы, связанные с расформированием запасов, должны постепенно стать меньшим препятствием для продвижения вперед, и распродажи должны начать совпадать с розничной продажей на вынос. Это должно способствовать восстановлению объемов в будущем и способствовать росту продаж.

Более того, за последние несколько кварталов на многие категории закусок SMPL также повлияла чувствительность потребителей к повышению цен. В условиях инфляции компании по всему миру повысили цены, чтобы защитить маржу, а потребители начали туго набивать карманы. Это привело к снижению объемов продаж. Однако хорошей новостью на будущее является то, что руководство видит, что инфляция движется в правильном направлении, и дальнейший рост цен маловероятен в ближайшей перспективе. Это должно дать больше возможностей для восстановления объема. Кроме того, спрос на конечном рынке продолжает оставаться на хорошем уровне, поскольку за первые три недели четвертого квартала компания зафиксировала рост розничных продаж на вынос на 11% в годовом исчислении. Таким образом, объем должен начать восстанавливаться с четвертого квартала 2023 финансового года благодаря хорошему спросу, смягчению сравнений и меньшему влиянию повышения цен.

Маржинальный Анализ и Перспективы

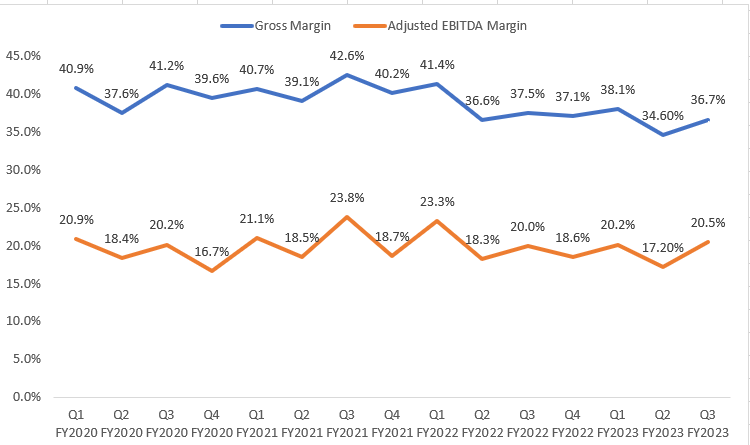

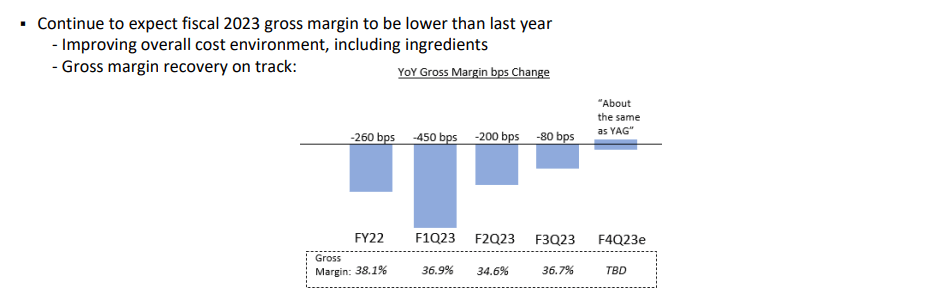

В третьем квартале 2023 года SMPL продолжала испытывать рост затрат на сырье и упаковку, что негативно сказалось на валовой прибыли. Это было частично компенсировано переходящим воздействием повышения цен. В результате валовая прибыль снизилась на 80 б.п. в годовом исчислении до 34,6%. Однако скорректированная рентабельность по EBITDA увеличилась на 50 б.п. в годовом исчислении до 17,2% благодаря выгодам, полученным от мер по контролю затрат на НИОКР.

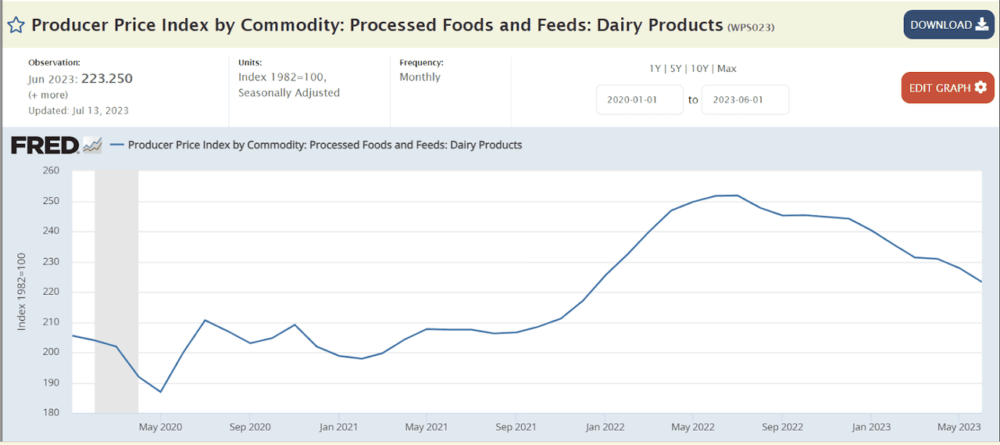

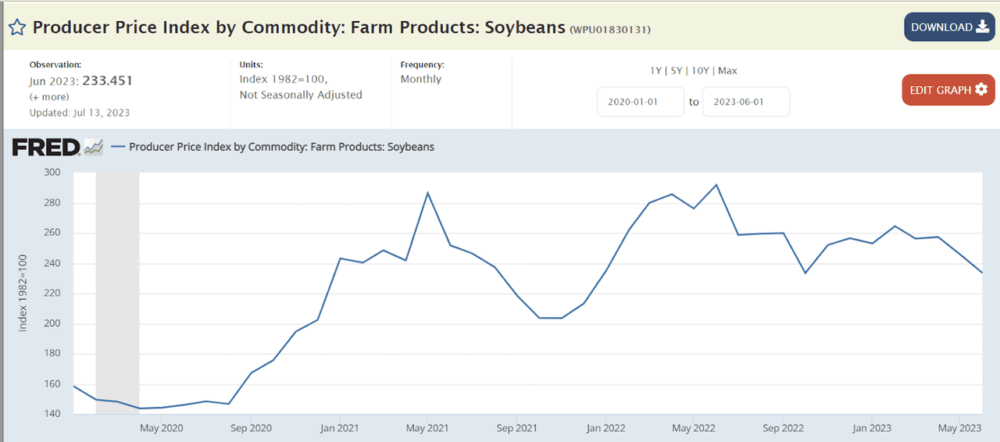

Заглядывая вперед, я ожидаю, что маржа начнет восстанавливаться. Хотя ожидается, что расходы на ингредиенты и упаковку останутся повышенными по сравнению с предыдущим годом, руководство отметило последовательное снижение цен на сырьевые товары. Основным сырьем компании является белок, который она получает из молочных продуктов и сои. Цены на оба этих источника белка последовательно снижаются, что указывает на благоприятную ценовую конъюнктуру в будущем.

Более того, квартал за кварталом компания также наблюдает снижение маржинального давления, поскольку инфляционные издержки становятся все меньшим фактором, влияющим на маржу. В первом квартале 2023 финансового года маржа снизилась на 450 б.п. в годовом исчислении, в то время как в последнем квартале снижение составило всего 80 б.п.

В четвертом квартале руководство ожидает неизменного роста маржи по сравнению с аналогичным периодом прошлого года. По мере продвижения компании вперед в 2024 финансовом году дальнейшее сдерживание инфляции должно способствовать как последовательному, так и годовому восстановлению маржи.

Более того, по мере того, как заканчивается сокращение розничных запасов, компания должна увидеть увеличение повторных заказов, что будет способствовать росту объемов и повышению эффективности продаж в ближайшие годы. Это также должно помочь в дальнейшем восстановлении маржи. Следовательно, я по-прежнему оптимистично оцениваю перспективы роста маржи SMPL в ближайшие годы.

Оценка и заключение

Акции Simply Good Food Company в настоящее время торгуются на уровне 23,68x, исходя из консенсус-прогноза EPS на 23 финансовый год в размере 1,62 доллара, и 21,08x, исходя из консенсус-прогноза EPS на 24 финансовый год в размере 1,82 доллара. Оценка компании ниже ее исторического 5-летнего среднего форвардного коэффициента P/E, равного 28,77x. У компании хорошие перспективы роста, и препятствия, связанные с корректировкой розничных запасов и жесткими ценовыми условиями, также, похоже, исчезают по мере приближения следующего года. Таким образом, компания должна увидеть хорошее восстановление выручки в предстоящем финансовом году. Учитывая хорошие перспективы роста и разумную оценку, я продолжаю оценивать покупку акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")