: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Thermo Fisher Scientific (NYSE:TMO) была одной из компаний, которая продемонстрировала лучшие показатели по акциям за последнее десятилетие, увеличившись более чем на 1000% с 2012 года. В настоящее время цена акций остается относительно неизменной в течение последних двух лет. Однако, с моей точки зрения, это можно объяснить тем, что компания борется с последствиями пандемии Covid-19. Во время пандемии она в значительной степени выиграла от высокого спроса на свою продукцию, используемую в исследованиях, диагностике, вакцинах и разработке лекарств.

Теперь, когда пандемия утихла, чрезвычайный спрос на эти продукты снижается, что сказывается на краткосрочных продажах и прибыли. Тем не менее, мой тезис основан на убеждении, что это всего лишь временная слабость. В долгосрочной перспективе основной бизнес продолжит работать во многом так же, как и в последние годы, благодаря своему доминирующему положению и благоприятным попутным ветрам в секторе здравоохранения.

Разбивка продаж

Thermo Fisher продает лабораторные инструменты, оборудование, реагенты и расходные материалы, предназначенные для исследований в области естественных наук и разработки продуктов. Его миссия состоит в оснащении исследовательских лабораторий и университетов всеми необходимыми инструментами для проведения их исследований. Эта бизнес-модель, по-видимому, является наиболее надежной в секторе наук о жизни. Компании, занимающиеся разработкой лекарств, часто сталкиваются с проблемами, связанными с патентами или неудачными исследовательскими проектами.

Однако Thermo Fisher устраняет эти риски, сосредоточившись на поставках необходимых материалов в эти лаборатории. Независимо от того, добьются ли эти лаборатории успеха или потерпят неудачу в своих исследованиях или патентных начинаниях, Thermo Fisher обеспечивает стабильный и повторяющийся поток доходов, как мы увидим позже. Подходящее сравнение — рассматривать компанию Thermo Fisher как поставщика лопат во времена золотой лихорадки, но в области наук о жизни.

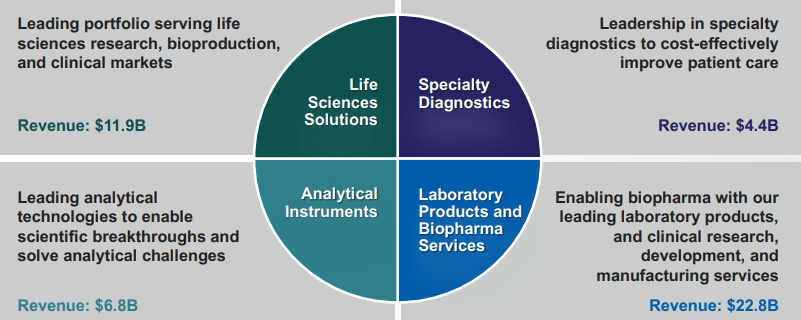

Компания Thermo Fisher делит свои продажи на четыре сегмента. На самом деле нет смысла глубоко вникать в каждый вид продукции, которую продает компания, поскольку ее ассортимент обширен, и большинство из них очень специфичны для ниши здравоохранения. Тем не менее, давайте сделаем краткий обзор четырех сегментов, чтобы позже определить характеристики сектора и попутные ветры.

-

Решения в области наук о жизни: Этот сегмент ориентирован на предоставление широкого спектра продуктов и услуг для исследований в области молекулярной биологии, геномики, протеомики и других дисциплин в области наук о жизни. Он предлагает инструменты и оборудование для генетического анализа, секвенирования ДНК, синтеза генов, молекулярной диагностики и многого другого.

-

Аналитические приборы: Thermo Fisher Scientific производит широкий спектр высокоточных лабораторных приборов и оборудования для аналитических применений. Это включает спектроскопию, хроматографию, масс-спектрометрию, электронную микроскопию и другие устройства, используемые в исследованиях, разработках и контроле качества в широком спектре отраслей промышленности, от фармацевтики до продуктов питания и напитков.

-

Специализированная диагностика: Этот сегмент сосредоточен на предоставлении специализированных диагностических решений и тестов для клинических лабораторий и больниц. Компания предлагает широкий ассортимент продукции для диагностики in vitro (IVD), включая реагенты, тест-наборы и оборудование для выявления инфекционных заболеваний, генетических нарушений, хронических заболеваний и других состояний здоровья.

-

Лабораторные продукты и услуги: Thermo Fisher Scientific предлагает широкий ассортимент лабораторных продуктов и вспомогательных услуг. Сюда входят лабораторные расходные материалы, такие как пипетки и планшеты для культивирования клеток, а также услуги по управлению образцами, хранению биологических образцов и калибровке приборов.

Периодический доход

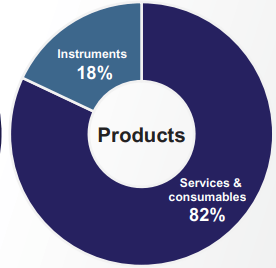

Thermo Fisher не только продает приборы, необходимые лабораториям, но и предлагает расходные материалы, которые они используют. Это ключевое конкурентное преимущество для понимания этой компании. Как только лаборатория приобретает прибор у Thermo Fisher, она обязана регулярно закупать расходные материалы, поскольку можно использовать только те, которые поставляет компания.

Кроме того, кое-что очень важное для понимания — это процесс производства лекарств. При подаче заявки на патентование нового лекарственного средства, метода лечения или аналогичных продуктов в соответствующие органы необходимо подать заявку на официальное утверждение. В этой заявке на получение разрешения должны быть указаны материалы, инструменты и процессы, которые будут использоваться, и, что еще более важно для нас, поставщиков.

Как только лекарство принято, оно может быть разработано только совместно с известными поставщиками, и если требуются какие-либо изменения, лекарство проходит начальную фазу разработки. Таким образом, отношения, которые регулирующие органы устанавливают между Thermo Fisher и ее клиентами, могут длиться десятилетиями, позволяя нам очень точно прогнозировать будущие денежные потоки и значительно снижая риск потери конечной стоимости.

В настоящее время 82% доходов Thermo Fisher приходится на услуги и расходные материалы, которые, как мы видели ранее, носят повторяющийся характер.

Конкуренция и возможность слияний и поглощений

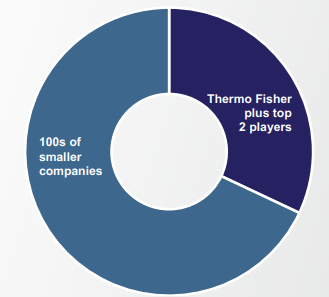

Рынок, на котором работает Thermo Fisher, в силу своей природы сильно фрагментирован. Давайте рассмотрим разнообразие приборов и реагентов, используемых в лабораториях. Многие компании фокусируются на очень специфических нишах на этом обширном рынке и действуют как мини-монополии в производстве этих конкретных инструментов. Таким образом, статус крупнейшего игрока на этом рынке обеспечивает Thermo Fisher значительное конкурентное преимущество, поскольку она обладает наибольшими финансовыми возможностями для приобретения этих небольших конкурентов. Это то, чем они занимаются уже много лет, и у них это работает исключительно хорошо. Фактически, на своем последнем дне инвестора они объявили о своем намерении инвестировать почти 50 миллиардов долларов в слияния и поглощения в течение следующих пяти лет (слайд 110), так что мы можем ожидать значительного неорганического роста.

Другим крупным игроком на этом рынке является Danaher (DHR). Danaher — компания, очень похожая на TMO, и после тщательного исследования я не смог определить, у какой из двух компаний инструменты лучше. Вероятно, нет явного победителя в целом, поскольку это зависит от конкретной ниши. Danaher — еще одна выдающаяся компания в этом секторе, и вместе с Thermo Fisher они практически образуют дуополию, поскольку у них нет близкого конкурента по размеру и финансовым возможностям для приобретений.

На следующем графике мы можем наблюдать высокую фрагментацию этого рынка, что говорит о том, что возможность консолидации этих двух гигантов в ближайшие годы очень высока. Действительно, сложно выбрать явного долгосрочного победителя между этими двумя компаниями, и они, скорее всего, принесут схожую прибыль. Как правило, дуополии, как правило, являются надежными инвестициями, как это видно на примере Visa (V) и Mastercard (MA) или Home Depot (HD) и Lowe’s (LOW).

Макроэкономический тренд в сфере здравоохранения

Thermo Fisher — ведущая компания в области науки и здравоохранения, которая имеет все возможности извлечь выгоду из макроэкономических тенденций в секторе здравоохранения в ближайшее десятилетие. Это утверждение подтверждается несколькими факторами.

Во-первых, старение населения — это глобальная демографическая тенденция, определяющая спрос на медицинские товары и услуги. По мере старения населения возрастает потребность в более точной диагностике и индивидуальном лечении — областях, в которых компания Thermo Fisher обладает опытом и предлагает инновационные решения.

Во-вторых, растущая осведомленность о здоровье и профилактической медицине приводит к тому, что все большее внимание уделяется исследованиям и разработке новых лекарств и методов лечения. Thermo Fisher предоставляет необходимые инструменты и технологии для биомедицинских исследований и производства лекарств, что делает ее ценным партнером для фармацевтической и биотехнологической промышленности.

Кроме того, пандемия COVID-19 высветила важность биотехнологий и научных исследований, и компания Thermo Fisher сыграла решающую роль в поставке оборудования и наборов для тестирования во время кризиса. Этот опыт укрепил ее позиции на рынке и зарекомендовал ее как надежную компанию в критические времена.

Слабость после COVID

Теперь мы должны понимать, что компания в частности и отрасль в целом испытывают эффект «похмелья» от COVID-19. Как и ожидалось, во время пандемии расходы на исследования и медицинские изделия, связанные с COVID-19, резко возросли. Эта ситуация значительно улучшила продажи Thermo Fisher, и в результате маржа прибыли также увеличилась. Как только пандемия закончилась, все эти расходы сократились, что привело к снижению продаж компании и сокращению нормы прибыли.

Однако, как долгосрочные инвесторы, мы должны шире смотреть на ситуацию. Если мы посмотрим на цифры и на то, что руководители обсуждают в телефонных разговорах о доходах, то основной бизнес, который не связан с COVID-19, продолжает демонстрировать здоровый рост и имеет хорошие долгосрочные перспективы. Поэтому, с моей точки зрения, как только этот негативный эффект COVID-19 будет преодолен, мы увидим возвращение к уровням роста, наблюдавшимся в прошлом, поскольку общая тенденция в области здравоохранения остается такой же, как и до пандемии. По моим оценкам, негативное воздействие COVID-19 перестанет сказываться с первой половины 2024 года.

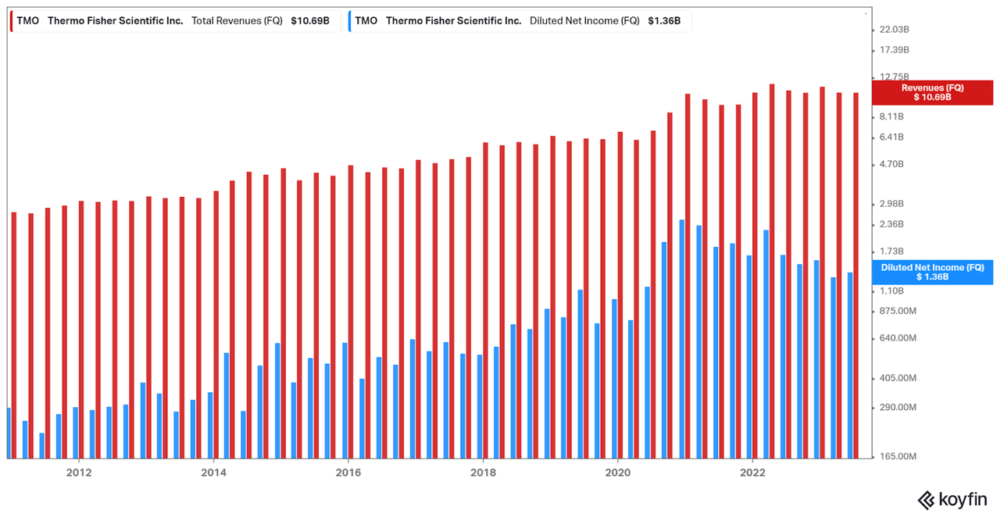

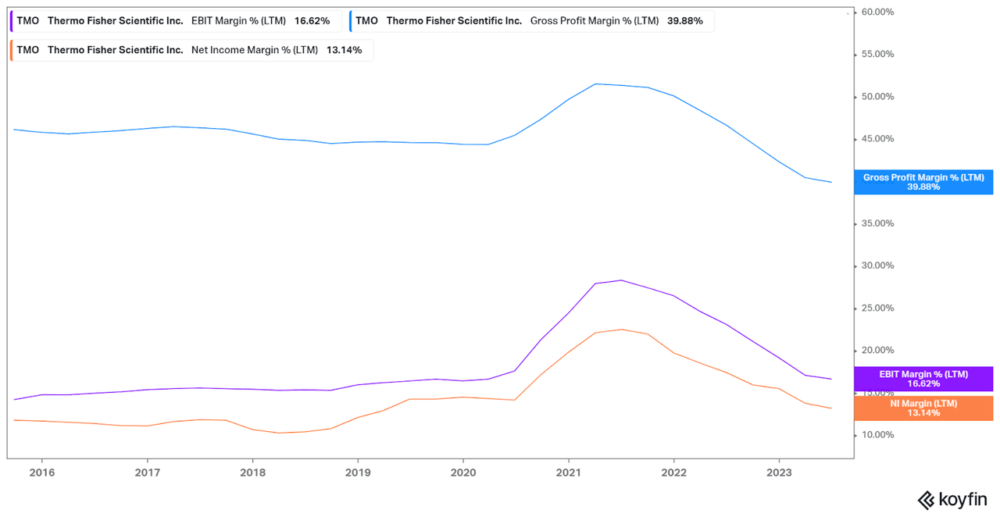

На следующей диаграмме вы можете отчетливо наблюдать этот эффект. До начала 2020 года рост продаж и прибыли оставался стабильным, пока в начале пандемии оба показателя не резко возросли. Впоследствии продажи остались на прежнем уровне, а прибыль начала снижаться из-за сокращения операционной доли заемных средств. Однако, как я упоминал ранее, я ожидаю, что начиная с 2024 года этот встречный ветер исчезнет, и экономический рост вернется к докандемическим уровням.

Что касается нормы прибыли, то на следующей диаграмме мы также можем видеть, как они значительно выиграли во время пандемии. Однако они уже вернулись к уровням 2019 года, и, на мой взгляд, в ближайшие кварталы мы увидим их рост такими же темпами, как и раньше, примерно на 40-50 базисных пунктов в год благодаря операционному рычагу

Надежный баланс, обеспечивающий неорганический рост

Анализируя финансовую отчетность, мы должны учитывать, что одним из главных приоритетов компании является неорганический рост за счет приобретения более мелких конкурентов, как мы уже упоминали. Поэтому для компании логично работать с долгами. Однако это не обязательно является негативным аспектом. И TMO, и DHR придерживались этой стратегии роста на протяжении десятилетий, создавая значительную ценность для акционеров. Если они смогут добиться отдачи от инвестиций, превышающей стоимость долгового финансирования, это приведет к созданию стоимости.

Учитывая, что компания генерирует повторяющиеся и предсказуемые денежные потоки, они могут производить точные расчеты о том, когда и в каком объеме использовать заемные средства, не создавая при этом проблем. Однако важно отметить, что за этим следует следить в долгосрочной перспективе, поскольку плохо выполненное расширение может разрушить ценность вместо того, чтобы создавать ее.

Тем не менее, уровень левериджа остается приемлемым и не является поводом для беспокойства. Соотношение чистого долга к EBITDA составляет 2,59 раза, что ниже общепринятого порога в 3 раза. Быстрый коэффициент равен 1,02, а текущий коэффициент равен 1,42 раза. Таким образом, мы видим, что, несмотря на то, что неорганический рост является приоритетом для компании, они не пренебрегают своей финансовой состоятельностью.

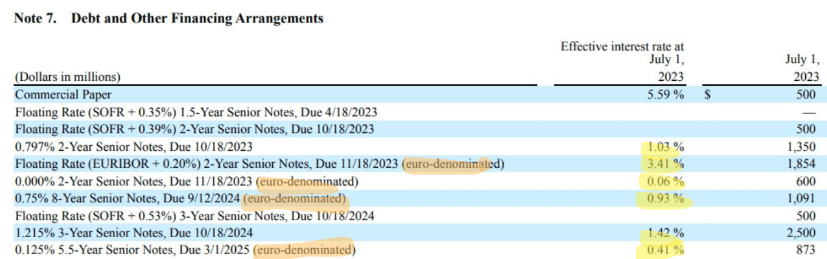

Еще одним важным аспектом, который следует учитывать, является то, что при повышении процентных ставок финансовые возможности компании могут снизиться. Однако в следующей выдержке, взятой из их последнего отчета за 10 квартал, мы видим, что компания смогла обеспечить погашение долга по удивительно низким ставкам, около 2-3%, а некоторые даже ниже 1%. Следовательно, хотя повышение процентной ставки может оказать влияние, они, вероятно, продолжат получать доступ к заемным средствам при благоприятных рыночных условиях. Это также высоко отзывается о компании.

Наконец, что привлекло мое внимание, так это то, что часть долга была выпущена в японских иенах и евро, воспользовавшись исторически низкими процентными ставками в этих валютах за последнее десятилетие. Я считаю, что это разумный шаг со стороны финансового директора.

Риски

Для компании с доминирующим положением, которое занимает Thermo Fisher, такими предсказуемыми денежными потоками и попутным ветром макроэкономических тенденций в секторе здравоохранения внешние риски действительно невелики. На мой взгляд, самый большой риск для этой компании заключается в возможности того, что руководство совершит некачественные приобретения или увеличит долю заемных средств в компании. Хотя я считаю, что это ограниченный риск из-за их многолетнего опыта успешной работы, мы должны внимательно следить за этим каждый квартал, как я упоминал ранее, поскольку самой большой угрозой для этой компании может быть принятие неправильных решений.

Оценка

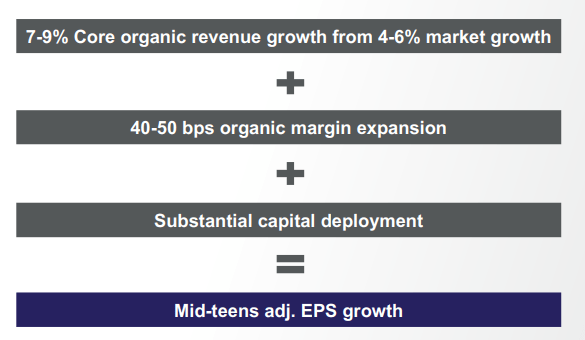

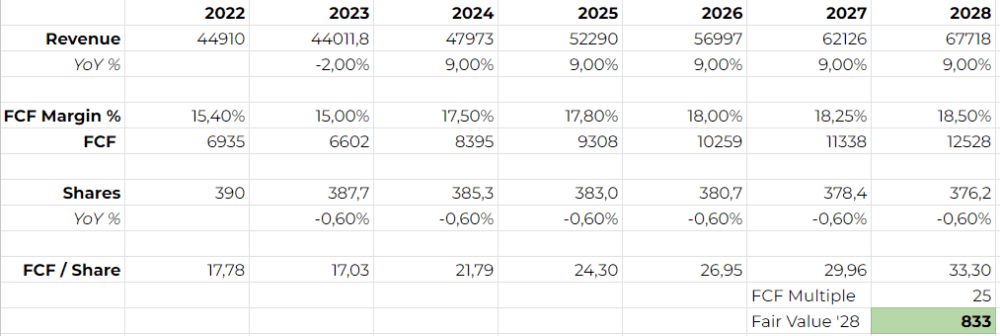

Для оценки мы примем во внимание влияние COVID-19 на 2023 год и оценим небольшое снижение продаж и маржи, как мы уже упоминали. Исходя из этого, мы подсчитаем, что доходы будут расти в годовом исчислении на 9%. Компания ожидает органического роста на уровне 7-9%, к которому мы добавим потенциальные приобретения, и мы будем склоняться к верхней границе этого диапазона, хотя на самом деле он может быть выше, если будут завершены значительные приобретения.

Что касается маржи, то, по нашим оценкам, в 2024 году маржа свободного денежного потока вернется к 17,5%, что немного ниже ожиданий аналитиков, и с этого момента мы ожидаем умеренного роста, как прогнозирует сама компания, за счет операционного рычага. Наконец, учитывая качество бизнеса и, прежде всего, нашу способность прогнозировать будущие денежные потоки, я считаю, что конечная стоимость этой компании очень высока, поэтому я считаю целесообразным использовать коэффициент, кратный 25-кратному FCF, чтобы отразить это.

Применяя эти допущения, мы приходим к целевой цене на 2028 год в размере 833 долларов, что будет представлять собой совокупный годовой рост на 9,25% по сравнению с текущими 530 долларами на момент написания этой статьи. При таких уровнях ожидаемая доходность не является чрезмерно высокой, и, на мой взгляд, было бы лучше дождаться возможных будущих корректировок, чтобы приобрести Thermo Fisher с немного большим запасом прочности. Поэтому, несмотря на то, что это отличная компания, я присваиваю ей рейтинг «Удержания».

Вывод

В заключение я считаю, что Thermo Fisher — одна из лучших компаний в мире. Его бизнес-модель обеспечивает такой уровень повторяемости денежных потоков, которого достигают немногие компании, особенно в секторе здравоохранения. Более того, она образует дуополию наряду с Danaher, и с точки зрения размера они единственные, кто способен столь эффективно использовать капитал, именно поэтому они, вероятно, продолжат доминировать на рынке еще много лет. На мой взгляд, Thermo Fisher — лучший способ инвестировать в сектор здравоохранения, поскольку он полностью изолирован от цикличности, вызванной патентами, а нормативные акты действительно приносят пользу его бизнесу. По текущим ценам его можно было бы купить, если бы мы были более оптимистичны в отношении будущего компании. Однако я предпочитаю сохранить некоторый запас прочности и присвоить ему рейтинг «Удержания».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")