: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание редактора: Seeking Alpha с гордостью приветствует Кевика Кандоло в качестве нового участника. Легко стать участником программы Seeking Alpha и зарабатывать деньги на своих лучших инвестиционных идеях. Активные участники также получают бесплатный доступ к SA Premium. Нажмите здесь, чтобы узнать больше »

Индустрия транспортных средств для отдыха, в которой работает THOR Industries (NYSE:THO), имеет историю циклического потребительского спроса, обусловленного экономическими и демографическими условиями.

В течение финансового года, заканчивающегося в 2023 году, компания THOR Industries столкнулась со сложными условиями. Компания ожидала снижения выручки во втором квартале этого года в связи с сезонным падением продаж фургонов в зимние месяцы. Однако в этом году компания столкнулась с экономическим спадом, который выходит за рамки типичных сезонных тенденций. Этот нисходящий тренд продолжался в течение всего года, ознаменовав резкое падение на 25% в годовом исчислении.

Несмотря на то, что THOR остается компанией со значительной стоимостью, это неожиданное падение в этом году добавляет неопределенности в ее будущие показатели. Несмотря на присущую компании ценность, текущие обстоятельства привели к потенциально завышенной оценке, что делает ее менее привлекательной для немедленных инвестиций. Таким образом, рекомендация «придержать» акции является разумным курсом действий в настоящее время.

Многообещающий, но неинтересный 23-й финансовый год

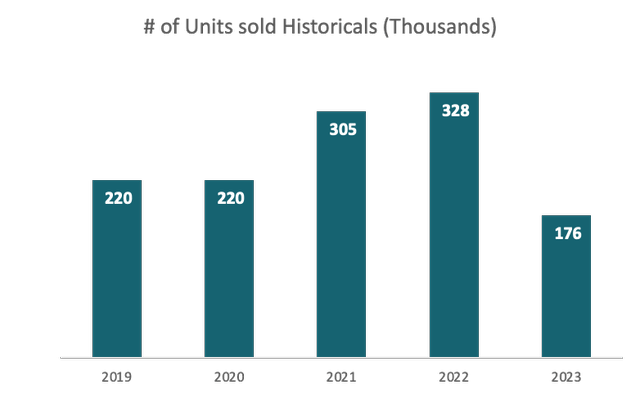

В 23 финансовом году Thor Industries столкнулась со значительными операционными проблемами. Продажи единиц техники резко сократились примерно с 328 000 в 22 финансовом году до примерно 176 000 в 23 финансовом году, что означает снижение почти на 50%. Однако, что удивительно, выручка упала всего на 25%. Это несоответствие свидетельствует о стратегическом маневре компании, направленном на продажу меньшего количества единиц по значительно более высоким ценам, что успешно смягчает удар по выручке. Эта тенденция сохранялась в течение всего года, при этом единичные продажи не смогли восстановить утраченный импульс, но выручка оставалась сравнительно стабильной, во многом благодаря успешной реализации этой стратегии высоких цен. Устойчивость Thor в преодолении этих препятствий подчеркивает ее способность адаптироваться к рыночным условиям и извлекать максимальную выгоду.

Кроме того, рост европейского рынка представляет собой значительный неиспользованный потенциал для Thor. Поскольку глобальные ограничения на поездки ослабевают после COVID, рынок фургонов может значительно вырасти, особенно в таких регионах, как Европа, где культура автомобильных поездок и отдыха на свежем воздухе находится на подъеме. Успешная навигация на этом рынке говорит о том, что Thor имеет хорошие возможности воспользоваться этой тенденцией, что потенциально может привести к значительному росту продаж и выручки.

В то время как Thor Industries продемонстрировала замечательную устойчивость и стратегическую адаптивность в 23 финансовом году, есть основания умерить ожидания на ближайшее будущее. Бум на автофургоны, вызванный спросом в эпоху пандемии, был исключительным, и его вклад в недавнюю траекторию роста Thor трудно переоценить.

В результате прогнозировать этот экстраординарный спрос на будущее нереально. Текущие совокупные годовые темпы роста, учитывающие ситуацию после COVID, не дают оптимистичной картины для оценки Thor в течение следующих 3-5 лет. Таким образом, хотя стратегические шаги и потенциал Thor на европейском рынке впечатляют, их может оказаться недостаточно для поддержания агрессивного роста в среднесрочной перспективе.

Финансовая оценка

Анализ коэффициентов —Рабочая тетрадь отчета о прибылях и убытках (подробная электронная таблица доступна здесь)

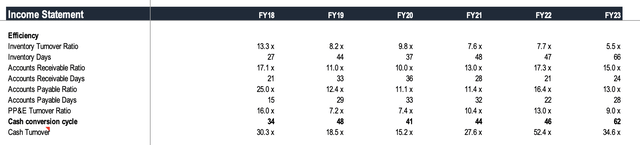

С точки зрения эффективности, у THOR наблюдалась общая тенденция к некоторому снижению эффективности использования запасов, хотя компания по-прежнему работала немного лучше, чем большинство ее аналогов. В 2023 году цикл конвертации наличных увеличился с 34 до 62 дней (почти удвоился), что означает, что для конвертации запасов и других ресурсов в наличные требуется больше времени. Несмотря на ухудшение, он по-прежнему показывает лучшие результаты, чем его близкий конкурент Winnebago: 64 или даже Polaris: 65, и Camping World Holdings: 148 (проверено на GuruFocus). Увеличение цикла конвертации наличных на данный момент не вызывает особой тревоги; однако это говорит о том, что THOR из года в год все труднее распродавать свои запасы.

С точки зрения ликвидности, текущий коэффициент THOR колеблется между 1,4 и 1,8x. Это приемлемый уровень, свидетельствующий о том, что у компании более чем достаточно ресурсов для покрытия своих краткосрочных обязательств.

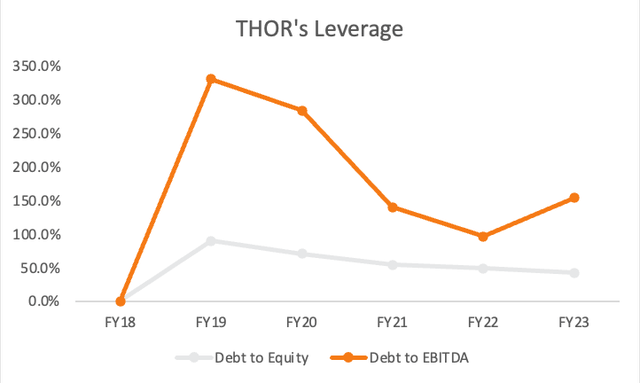

С точки зрения кредитного плеча и платежеспособности соотношение долга к собственному капиталу последовательно снижалось с 90% до 42,1%. Это означает, что компания использует меньше долговых обязательств для финансирования своего роста, снижая свой профиль рисков. Более того, отношение долга к EBITDA, несмотря на колебания, имеет тенденцию к снижению. Это означает, что компания становится все более способной погашать свои долги за счет своих доходов.

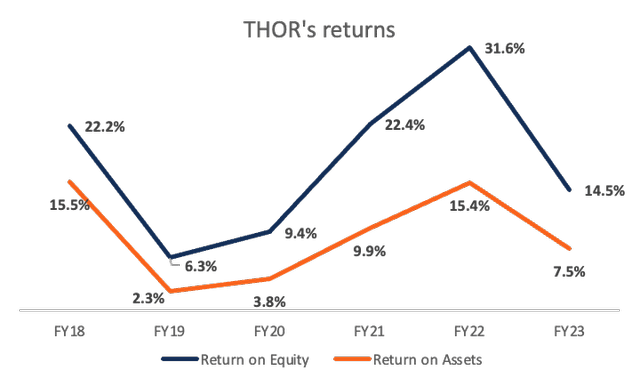

С точки зрения доходности, THOR не смог обеспечить абсолютную доходность за последние пять лет, даже несмотря на некоторую волатильность. Коэффициент оборачиваемости общих активов показывает, что эффективность использования компанией всех своих активов для получения дохода была несколько нестабильной и снизилась по сравнению с максимумом в 2018 году. Возможно, это связано с его агрессивной стратегией приобретения на данный момент, которую руководству следует умерить в последующие годы. Что касается рентабельности собственного капитала, то она колебалась в течение следующих нескольких лет, достигнув своего пика в 31,6% в 2022 году, прежде чем снизиться до 14,5% в 2023 году. По сравнению с отраслью, оба показателя превышают показатели примерно 80% компаний, работающих в сфере транспортных средств и запчастей (Gurufocus).

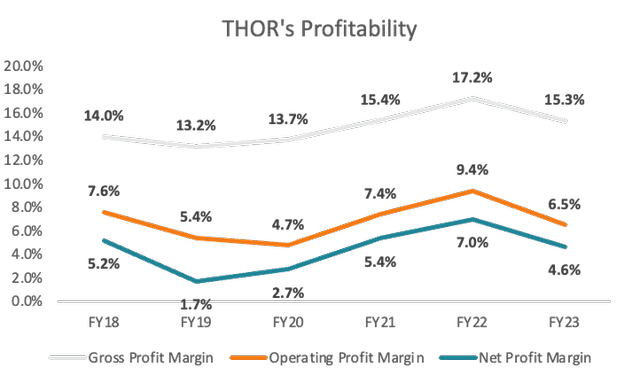

Когда дело доходит до прибыльности, мы видим, что THOR работает с минимальной маржой; однако с момента своего основания она ни разу не теряла деньги. Их маржа немного колебалась с 2018 года, но оставалась в пределах того же диапазона.

Суть в том, что THOR является финансово здоровой компанией, потому что она была прибыльной, не имела чрезмерного заемного капитала, могла покрывать свои краткосрочные и долгосрочные обязательства за счет своих доходов, а также потому, что они обеспечивали абсолютную доходность ее акционерам.

Оценка

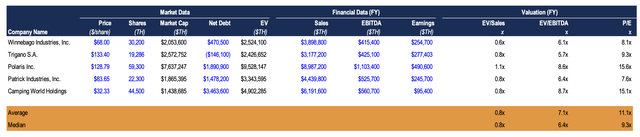

Чтобы определить справедливую стоимость акций THOR industry, я использовал анализ сопоставимых компаний, чтобы увидеть, насколько компания соответствует своим аналогам, и анализ дисконтированных денежных потоков, чтобы определить диапазон внутренней стоимости. Итак, давайте начнем с анализа сопоставимых компаний.

Для этого анализа я определил компании, которые работают на схожих рынках или имеют общие операционные характеристики с THOR. В их число входили Winnebago Industries (WGO), Trigano S.A. (OTC:TGNOF), Polaris Inc. (PII), Patrick Industries (PATK) и Camping World Holdings (CWH).

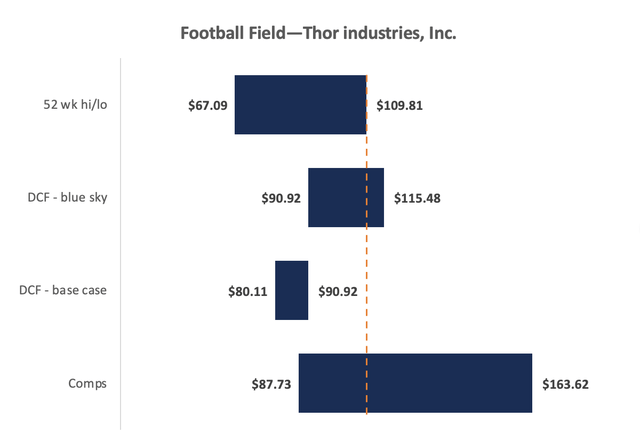

Затем я определил три важных показателя для сравнения: EV/продажи, EV/EBITDA и соотношение P/E. Применив медианные значения этих коэффициентов для выбранных сопоставимых фирм к финансовым показателям THOR, я вывел приблизительную стоимость предприятия THOR, предоставив приблизительную оценку его рыночной стоимости. Результаты, основанные на медианных значениях, предполагали следующие предполагаемые цены акций: $163,62 (с использованием EV/продаж), $116,59 (с использованием EV/EBITDA) и $87,73 (с использованием соотношения P/E). Основываясь на этом анализе, мы можем сделать вывод, что рыночная стоимость THOR Industries колеблется от 87,73 до 163 долларов за акцию. (Подробная электронная таблица составных таблиц доступна здесь.)

Метод комп-анализа, хотя и полезен, имеет некоторые ограничения. Он не учитывает фактическую стоимость компании (внутреннюю ценность), вместо этого фокусируясь на текущей рыночной стоимости. В результате в нем часто делается акцент на краткосрочных аспектах, возможно, упускаются из виду долгосрочные планы или риски снижения эффективности. Эти недостатки делают целесообразным сочетание данного метода с анализом дисконтированных денежных потоков.

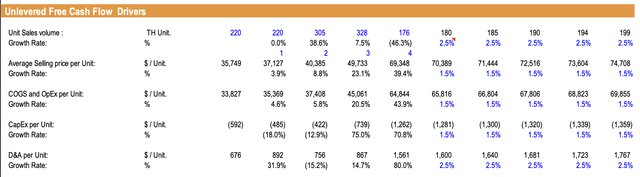

В этом анализе дисконтированных денежных потоков мы прогнозируем денежные потоки на пять лет с учетом 5 ключевых переменных:

(1) Объем продаж на единицу продукции: Это прямой показатель рыночного спроса и эффективности продаж, что в значительной степени влияет на выручку.

(2) Средняя цена продажи за единицу продукции: она отражает ценовую стратегию компании и восприятие ее продукции рынком, что также существенно влияет на выручку.

Другие учитываемые факторы включают (3) затраты на производство и эксплуатационные расходы на единицу, (4) капитальные затраты на единицу и (5) износ и амортизационные отчисления на единицу, что дает нам представление о затратах, капитальных затратах и использовании активов. Для точности я использовал консервативные темпы роста по этим переменным.

В базовом сценарии я прогнозирую скромный годовой темп роста продаж на 2,5%, принимая во внимание непредсказуемый характер продаж на единицу продукции в последние годы. Мое предположение основано на ожиданиях, что компания восстановит свои текущие показатели и будет последовательно наращивать продажи своих подразделений из года в год вплоть до 2028 года. Средняя цена продажи за единицу в этом году заметно выросла — на 39,4%, что сделало выбор подходящего темпа роста довольно сложным. Моей целью было избежать каких-либо искажений в результатах; следовательно, менее агрессивная ставка казалась более разумным выбором. Таким образом, я остановился на повышении цены на 1,5% как для базового варианта, так и для сценариев blue sky в течение прогнозируемого периода. Это увеличение на 1,5% также отражено в прогнозах по COGS и операционным затратам на единицу продукции, что согласуется с их прошлыми тенденциями, которые, казалось, были параллельны росту цен. Что касается капитальных вложений на единицу продукции, я предположил, что устойчивый темп роста составит 1,5%, что предполагает устойчивый уровень расходов в ближайшие пять лет. Что касается износа и амортизации на единицу продукции, то за последние пять лет динамика была неравномерной. Поскольку прошлые инвестиции компании сейчас могут приходиться на годы пиковой амортизации, это может привести к тому, что затраты на амортизацию превысят текущие капитальные вложения. Именно этим объясняется выбор несколько более высоких темпов роста в размере 2,5% для начисления амортизации.

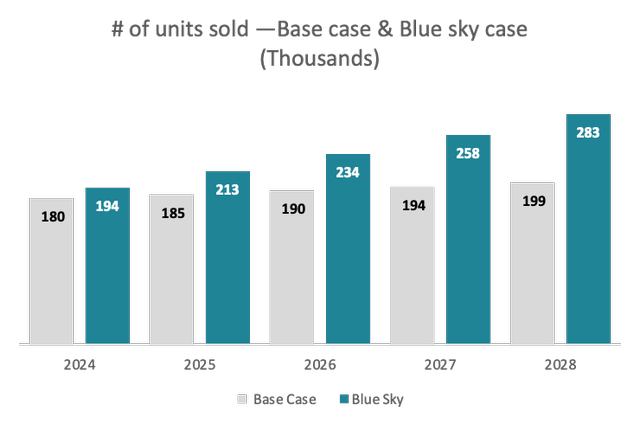

В самом оптимистичном сценарии, или сценарии «голубого неба», я сохраняю все существующие предположения, за исключением одного существенного изменения: я ожидаю увеличения количества проданных единиц на 10% в годовом исчислении.

Затем мы рассчитываем свободный денежный поток для фирмы (FCFF), прежде чем дисконтировать эти будущие денежные потоки по ставке 12,50% — стоимости собственного капитала компании, учитывая ее текущую структуру капитала. По истечении нашего прогнозного периода я предполагал, что денежные потоки будут расти стабильными темпами в 3,74% (долгосрочный средний показатель по ГКО США), что приведет к конечной стоимости.

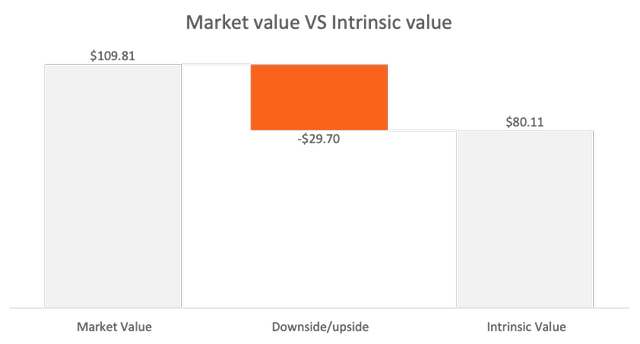

Сложение текущих значений прогнозируемых денежных потоков и конечной стоимости дает нам стоимость предприятия. Для базового варианта я получил диапазон справедливой стоимости в $ 80,11—$ 90,92, что примерно на $29,70—$18,89 завышено по сравнению с ценой закрытия 22 июля в $109,81:

(Чтобы определить ассортимент, я учел увеличение количества проданных единиц на 5%, что дало справедливую стоимость в размере 90,92 доллара).

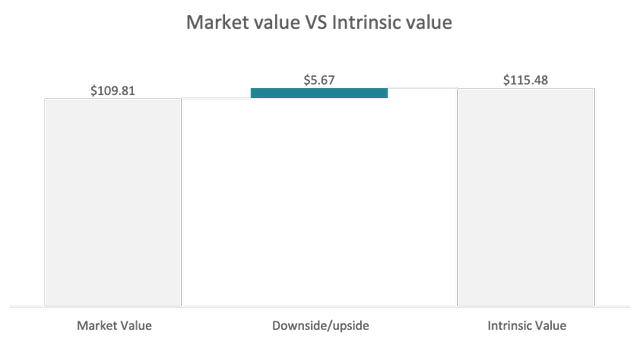

В сценарии «голубого неба», который предполагает более благоприятные будущие условия, такие как ускоренный рост количества проданных единиц, диапазон справедливой стоимости оценивается в диапазоне от 90,92 до 115,48 долларов. Это означает, что в нижней части этого диапазона акции компании по-прежнему переоценены на 18,89 доллара, в то время как в верхней части (115,48 доллара) акции компании были бы недооценены на 5,67 доллара по сравнению с ценой закрытия 22 июля. Это указывает на перекос в сторону завышения. (Подробная таблица DCF доступна здесь.)

Краткое описание оценки

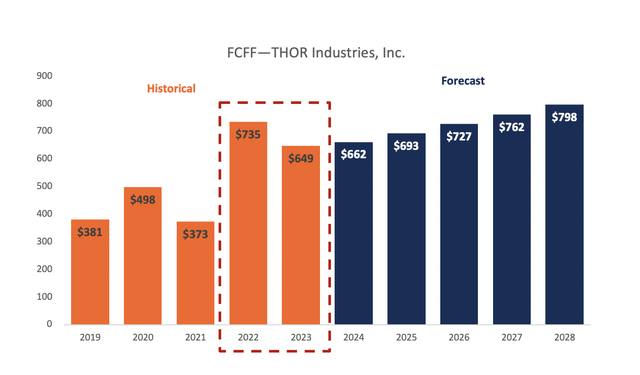

На этой диаграмме представлены исторические данные и прогнозируемые значения свободного денежного потока для фирмы (FCFF) в моем базовом сценарии. На прогнозы в значительной степени влияют текущие показатели свободных денежных потоков, которые, как показано, увеличиваются из года в год.

Негативный риск, связанный с этим предположением, заключается в том, что текущие показатели свободных денежных потоков не обязательно могут сохраняться в том же режиме в будущем.

Инвестиционные риски

- Циклический характер индустрии RV: Подобно другим секторам, зависящим от предпочтений потребителей, индустрия RV сильно циклична и очень чувствительна к макроэкономическим факторам, таким как изменения в доверии потребителей и располагаемом доходе. В периоды экономического спада или неопределенности потребители могут откладывать покупки или отказываться от них, что приводит к снижению объема продаж THOR Industries. Это было замечено во время финансового кризиса 2008 года и потенциально может повториться в другие периоды экономического спада.

- Конкурентная рыночная среда: Индустрия автофургонов отличается высокой конкуренцией, в ней есть множество известных производителей и новых участников. THOR Industries сталкивается с жесткой конкуренцией как со стороны отечественных, так и международных компаний, которые могут располагать большими ресурсами или быстрее внедрять инновации. Такая конкурентная среда может повлиять на долю рынка и прибыльность THOR.

Навынос

В то время как Thor Industries продемонстрировала устойчивость и адаптивность в 23 финансовом году, бум на RV во время пандемии, возможно, не распространится на будущее. Несмотря на стратегические инициативы компании и ее потенциал на европейском рынке, их может оказаться недостаточно для поддержания агрессивного роста в течение следующих 3-5 лет. Таким образом, позиция «удержания» по акциям представляется наиболее разумным курсом действий в настоящее время.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")