: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

У многих инвесторов может возникнуть соблазн купить акции TPI Composites (NASDAQ:TPIC), когда они увидят их смехотворно низкие коэффициенты оценки и рыночную капитализацию, которая ниже, чем остаток денежных средств на последнюю отчетную дату. Однако мой анализ показывает, что эта смехотворно низкая оценка справедлива из-за множества красных флажков. Долгосрочные показатели роста выручки компании впечатляют, но для меня это выглядит как рост ради роста. Рост выручки при сужении показателей прибыльности кажется мне бесполезным. Низкие показатели прибыльности на протяжении нескольких лет также привели к ослаблению баланса компании. Краткосрочные перспективы также выглядят туманными из-за сложной конъюнктуры и замедления темпов роста отрасли до умеренных уровней. В целом, я не рекомендую инвестировать в TPIC и присваивать ему рейтинг «Удержания».

Информация о компании

TPI Composites — это независимый производитель композитных ветряных лопастей для рынка ветроэнергетики. Согласно последнему отчету компании за 10-тысячный период, на производство лопастей и систем точного формования и сборки пришлось примерно 92% от общего объема чистых продаж за последний финансовый год.

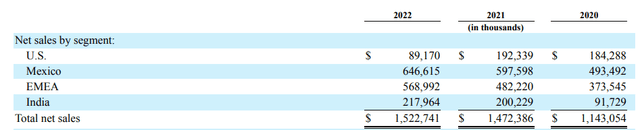

Финансовый год TPIC заканчивается 31 декабря. Компания имеет четыре географических операционных сегмента, в которых доля США в 2022 финансовом году составляла лишь около 6%.

Финансы

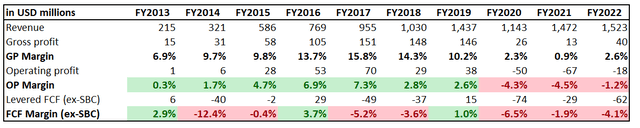

У меня смешанные чувства по поводу финансовых показателей компании за последнее десятилетие. С одной стороны, выручка ежегодно увеличивалась на ошеломляющие 24%. С другой стороны, такой значительный рост выручки выглядит бесполезным, учитывая стагнацию показателей прибыльности на протяжении десятилетия. Для меня это огромный красный флаг, который может указывать на то, что с бизнес-моделью что-то не так. По мере расширения масштабов деятельности сильных компаний показатели их прибыльности увеличиваются за счет эффекта масштаба. Выручка компании выросла в семь раз за последние десять лет, но операционная прибыль снизилась с 1 миллиона долларов до -18 миллионов долларов.

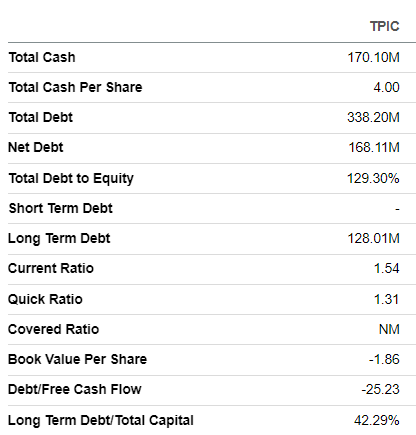

Просмотр бухгалтерского баланса также не добавляет мне оптимизма. Компания обладает значительным чистым долгом и высоким коэффициентом кредитного плеча. Баланс выглядит слабым, особенно учитывая стагнирующие показатели прибыльности компании.

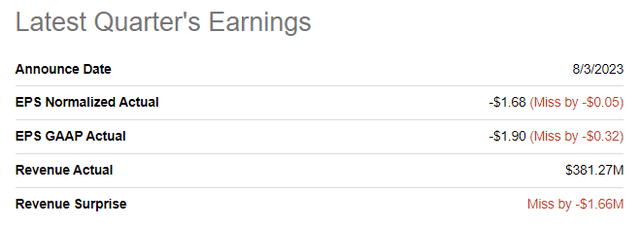

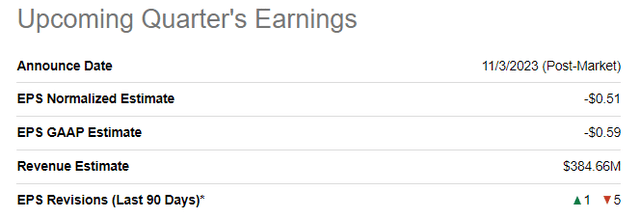

TPIC опубликовала свою последнюю квартальную прибыль 3 августа, когда компания немного не дотянула до консенсус-прогнозов. Выручка снизилась на 16% в годовом исчислении, и показатели прибыльности изменились аналогичным образом. Как валовая, так и операционная прибыль упали на двузначные цифры ниже нуля. Компания сталкивается с суровыми макроэкономическими условиями, которые сказываются как на росте выручки, так и на затратах бизнеса. Также важно, что во время последнего звонка о доходах руководство подчеркнуло значительные расходы, связанные с гарантийными сборами. Существенные проблемы с качеством не добавляют оптимизма моему анализу.

И встречные ветры, вероятно, останутся серьезными в ближайшей перспективе. Ожидается, что отчет о доходах за предстоящий квартал будет опубликован 3 ноября. Консенсус-прогноз предполагает, что выручка снова снизится в годовом исчислении на 16%. Ожидается, что скорректированная прибыль на акцию будет следовать верхней границе и сократится с -0,39 доллара до -0,51 доллара.

Ожидается, что отрасль, в которой работает TPIC, будет расти относительно скромными 7% в годовом исчислении в течение следующих пяти лет. Несмотря на то, что общий рост отрасли выглядит как попутный ветер, за последние годы компания так и не продемонстрировала своей способности конвертировать рост выручки в ценность для акционеров. Затраты неизменно будут увеличиваться из-за роста зарплат и роста цен на сырье. Долгосрочные финансовые показатели компании свидетельствуют о том, что она не может перенести инфляционный фактор на своих клиентов. Учитывая слабую ценовую политику, я не думаю, что общий рост отрасли в ближайшие пять лет значительно повысит ценность для акционеров.

Оценка

Цена акций резко упала в 2023 году, снизившись на 62% по сравнению с предыдущим годом. Компания Seeking Alpha Quant присваивает акциям максимально возможную оценку «А+» из-за существенно более низких коэффициентов, чем медиана по сектору и средние исторические значения. Я всегда становлюсь очень подозрительным, когда вижу мультипликаторы, подобные соотношению цены и объема продаж TPIC 0,1, потому что смехотворно низкие мультипликаторы не гарантируют истинной недооценки.

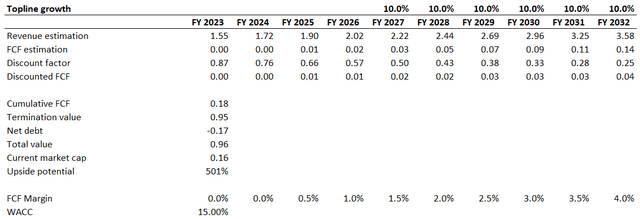

Поэтому мне нужно больше доказательств, и я хочу перейти к моделированию дисконтированного денежного потока [DCF]. Из-за огромной несогласованности показателей прибыльности компании я использую существенный коэффициент WACC в размере 15% для дисконтирования. У меня есть консенсус-прогнозы по выручке до 2026 года, и я ожидаю роста в среднем на 10% в последующие годы. Я ожидаю, что маржа FCF превысит нулевую отметку в 2025 году и будет увеличиваться на 50 базисных пунктов ежегодно.

Мои расчеты показывают, что справедливая стоимость бизнеса близка к 1 миллиарду долларов, что указывает на значительную недооценку. Однако уровень неопределенности относительно роста выручки и способности увеличить маржу FCF очень высок. Слабое (или почти полное отсутствие) повышение прибыльности компании — это большой красный флаг, снижающий оценку. Тем не менее, я не готов сделать вывод о том, что стоимость акций привлекательна.

Риски, которые следует учитывать

TPIC генерирует значительную часть своих продаж за пределами США, а это означает, что компания сталкивается со значительными рисками, связанными с международной торговлей. Наиболее очевидным для меня является значительный валютный риск. Доходы компании уязвимы к неблагоприятным колебаниям валютных курсов. Другим значительным риском, связанным с международной торговлей, является регулятивный риск. Изменения в правилах торговли и тарифах могут существенно нарушить деятельность и доходы TPIC.

Потенциальные инвесторы TPIC также должны быть осведомлены о значительном риске концентрации. Согласно последнему отчету 10-K, в 2022 финансовом году компания получила около 90% своей выручки только от трех клиентов. Финансовые показатели компании в значительной степени зависят от финансового состояния ее основных клиентов. Выручка TPIC может резко снизиться, если кто-либо из ее основных клиентов сократит заказы или решит перейти на альтернативные решения. Наличие ограниченного числа значимых клиентов также снижает переговорную силу TPIC при обсуждении с ними условий.

Согласно последнему отчету 10-K, компания закупила около 20% сырья, необходимого для производства, в Китае. Для меня это также выглядит как значительный риск из-за эскалации геополитической напряженности между США и Китаем. «Холодная война» между двумя крупнейшими мировыми экономиками включала запрет на экспорт и импорт, который мог привести к дальнейшей эскалации. Если это так и сырье TPIC из Китая будет запрещено продавать американским контрагентам, это может существенно негативно сказаться на деятельности компании.

Нижняя линия

В заключение можно сказать, что акция находится на «удержании». Дешевая оценка не должна вводить в заблуждение потенциальных инвесторов, поскольку финансовые показатели компании за последние десятилетия свидетельствуют о том, что с бизнес-моделью что-то не так. Достижение среднегодового показателя выручки в 24% за десятилетие и снижение показателей прибыльности не имеют для меня никакого смысла. В настоящее время компания сталкивается со значительными трудностями, и недавние проблемы с качеством, приведшие к существенным затратам на P&L, не добавляют мне оптимизма.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")