: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

В 2021-2022 годах, из-за серьезных опасений рецессии и замедления кредитной активности, цена акций TransUnion (NYSE:TRU) упала более чем на 50%. Но с 2023 года, когда опасения по поводу рецессии ослабли, цена акций TransUnion восстановилась более чем на 30%, и рынок по-прежнему настроен оптимистично в отношении TRU. С точки зрения инвестирования в качество, компания является отличным долгосрочным вложением, но я бы подождал, пока цены упадут, прежде чем покупать больше. С макроэкономической точки зрения, я полагаю, что слабость рынка и экономики, скорее всего, продолжится, открывая лучшие возможности для покупки акций TransUnion.

Бизнес-модель

TransUnion — ведущая глобальная информационная компания, специализирующаяся на сборе, анализе и продаже данных о кредитной истории физических лиц, и недавно перешла к быстро растущей индустрии «больших данных». Ее доходы поступают в основном из Соединенных Штатов, но у нее есть большой потенциал для расширения по всему миру, особенно в Индии. Акции TransUnion по-прежнему на 36% ниже своих рекордных значений с 2021 года. TransUnion получает доход, предоставляя банкам, страховым компаниям, работодателям и частным лицам услуги по составлению потребительских кредитных рейтингов и отчетности.

Индустрия кредитных бюро является строго регулируемым и концентрированным рынком, поскольку «большая тройка» (TransUnion, Equifax (EFX) и Experian (OTCQX:EXPGF)) доминирует на большей части рынка, при этом TransUnion является самым мелким игроком. Отрасль также не очень глобализирована, и доходы в основном поступают из западных экономик с развитым банковским сектором, что оставляет больше возможностей для глобального роста. Ключевым фактором в отрасли является то, как часто потребители берут деньги взаймы, на что сильно влияют макроэкономические тенденции, такие как инфляция, процентные ставки, занятость / доходы, потребительские расходы и т.д.

Использование больших данных

TransUnion перешла от чисто кредитного бюро к использованию аналитики больших данных для других целей, захватив быстро растущий рынок данных, объем которого, по оценкам, достигнет 103 миллиардов долларов к 2027 году. TransUnion может использовать свои решения для работы с большими данными на новых рынках, которые она называет «развивающимися вертикалями», благодаря оптимизированному процессу сбора данных. Большинству компаний, работающих с большими данными, приходится тратить значительные суммы денег на сбор данных. Но как кредитное бюро TransUnion уже собрала десятилетиями информацию о более чем миллиарде потребителей и 65 000 предприятиях по всему миру. Как кредитное бюро, оно будет продолжать собирать огромные объемы потребительских данных в течение десятилетий без каких-либо дополнительных затрат.

Более того, TransUnion наиболее агрессивно выходит на другие вертикали рынка больших данных, включая телекоммуникации, МЕДИА, страхование, государственный сектор и т.д. Например, недавняя серия приобретений TransUnion включает приобретение Neustar, информационно-технологической компании за 3,1 миллиарда долларов, которая обслуживает 60 компаний из списка Fortune 100, увеличив выручку новых вертикалей TransUnion до 1,2 миллиарда долларов в 2022 году.

Ранняя и Агрессивная Международная экспансия

Одно из ключевых отличий между «большой тройкой» заключается в географии их деятельности. TransUnion имеет сильное присутствие на международных рынках, особенно в Латинской Америке, Африке и Азии, в то время как Equifax и Experian имеют более значительное присутствие в США и Европе. Помните, что у «большой тройки» есть олигополистическое преимущество, потому что они первыми наладили отношения, создали базы данных и т.д. TransUnion заново открывает это преимущество на международном уровне, особенно в Индии, занимая первое место. В прошлом году выручка TransUnion органически выросла на 33% в Индии, на 26% в Азиатско-Тихоокеанском регионе, на 16% в Африке и на 12% в Латинской Америке.

Кроме того, несмотря на то, что TransUnion построила бизнес и отношения более 20 лет назад, в настоящее время она контролирует 93% CIBIL, крупнейшего, первого и наиболее признанного кредитного бюро Индии. S&P Global (SPGI) прогнозирует, что рост ВВП Индии составит в среднем 6,7% до 2031 года, а кредитование банковского сектора выросло на 10-11% за последнее десятилетие. Развивающиеся экономики с растущими доходами будут нуждаться в растущем рынке кредитования для поддержания своего роста. В настоящее время операции за пределами Северной Америки составляют лишь около 15% бизнеса кредитного бюро TransUnion. Тем не менее, компания имеет все возможности для быстрого роста на международном уровне. По мере роста ВВП стран с формирующимся рынком их спрос на кредитные и финансовые учреждения должен расти еще быстрее.

Широкие рвы, Прибыльные замки и Слабые захватчики

Олигополистический ландшафт TransUnion позволяет ей сокращать издержки за счет эффекта масштаба, взимая при этом значительную надбавку к цене. Компания окружена огромными рвами, так что новичкам приходится напрямую конкурировать с «гигантами», у них мало возможностей для дифференциации, и они вряд ли смогут завоевать долю рынка. Единственной конкурентной силой в индустрии кредитных бюро является «большая тройка», которая позволяет TransUnion работать в олигополистической среде с меньшей конкуренцией и высокой маржой по сравнению с другими секторами (средняя маржа чистой прибыли за последние три года составила 22,6%).

Жесткие правила, существующие взаимоотношения и инфраструктура могут объяснить трудности отрасли. Поскольку кредитные бюро оказывают важное влияние на потребителей, регулирующие органы очень затрудняют признание новых компаний и их деятельность в качестве кредитных бюро. Кроме того, новым конкурентам необходим доступ к существующим информационным базам данных, технологиям кредитного анализа или отношениям с потребителями / регулирующими органами / кредиторами, которые имеют решающее значение для бизнеса. Без этих активов соревноваться с «большой тройкой» было бы все равно что вести стрелковую войну заостренными палками.

Большие риски TransUnion:

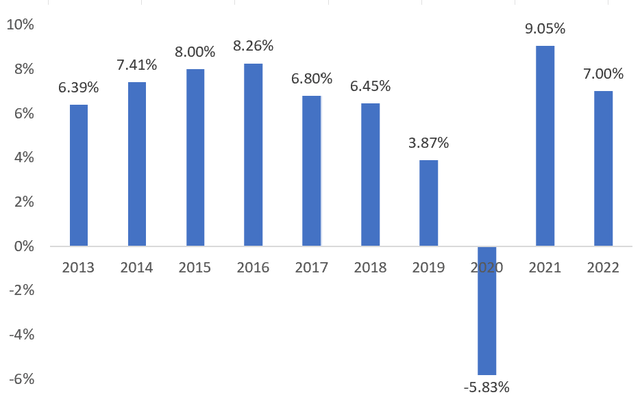

Замедление кредитной активности: банки становятся более осторожными и повысили стандарты кредитования. Объем заимствований уже начинает сокращаться, поскольку повышение процентных ставок делает заимствования более дорогими. Это может привести к сокращению доходов TransUnion во всем мире в краткосрочной перспективе, поэтому нам нужно учитывать, куда движется макроэкономическая ситуация.

Долг: хотя номинальный рост процентных ставок является проблемой для доходов, продолжающийся рост реальных процентных ставок может сделать обслуживание долга действительно дорогостоящим, поскольку чистый долг превышает 5 миллиардов долларов. Компания сталкивается с большими сроками погашения в 2024 году (более 1 миллиарда долларов), в 2026 году (более 2 миллиардов долларов) и в 2028 году (более 2,5 миллиардов долларов). Несмотря на то, что кредитный рейтинг компании находится на неинвестиционном уровне (BB+), при стабильных свободных денежных потоках TransUnion не должна столкнуться с проблемами платежеспособности и, вероятно, сможет рефинансировать до истечения срока погашения.

Судебные иски о защите конфиденциальности / утечке данных: Серьезные нарушения данных / судебные иски редки; однако они могут быть невероятно дорогостоящими для кредитных бюро — например, в 2017 году Equifax столкнулась с утечкой данных и была оштрафована на сумму более 575 миллионов долларов. Я не могу добавить здесь много подробностей, потому что будущее непредсказуемо, и мы можем использовать для этого только запас прочности.

Ценность

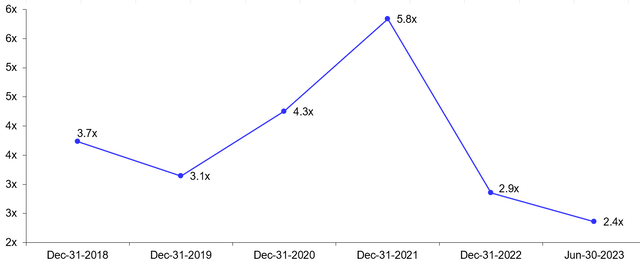

Таким образом, TransUnion — достаточно хороший бизнес. Теперь нам просто нужно выяснить, по какой цене это должно быть сделано. Условно говоря, его оценки соответствуют данным Equifax и Experian. Тем не менее, ее оценка по-прежнему на 36% ниже максимумов 2021 года, и аналитики полагают, что цена ее акций должна расти и дальше.

![]()

Используя следующие допущения при оценке дисконтированного денежного потока, мы приходим к предполагаемой цене акций около 86 долларов, что ненамного выше текущей цены акций в 79 долларов. При этом все мои предположения о росте выручки были консервативными, поскольку сегменты «больших данных» и международные сегменты TransUnion могут достичь двузначного роста при улучшенной марже. Хотя технически TransUnion можно было бы считать недооцененным, рост на 8-9% не особенно привлекателен, когда доходность 6-месячных ГКО составляет 5,5%.

Макрос

Эта статья не предназначена для анализа макроэкономики, но поскольку TransUnion очень чувствительна к макроэкономическим факторам, я изложу свои общие соображения и объясню, почему могут появиться возможности для инвестирования в TRU. Я верю, что в последующие годы экономический рост во многих странах с формирующимся рынком, особенно в Индии, создаст значительные возможности для трансъединения. В США есть три основных пути, по которым может развиваться экономика. 1. Сильный рост (маловероятно) — доходы TransUnion должны расти быстрее, чем ожидалось, так что, вероятно, сейчас подходящее время для покупки. 2. Стагнация (более вероятная) — акции TransUnion могут снизиться и должны сохраняться в долгосрочной перспективе. 3. Рецессия (довольно маловероятная) — цена акций TransUnion должна значительно упасть, что может открыть инвестиционные возможности. Я считаю, что экономика США, скорее всего, находится на пути стагнации, и текущие оценки фондового рынка, как правило, высоки. И хотя я считаю, что TransUnion — отличный бизнес, большая часть краткосрочных оптимистичных настроений инвесторов по отношению к акциям больше не оправдана.

Вывод

Хотя я уверен, что бизнес-модель TransUnion надежна и имеет существенные возможности для роста, я считаю, что компании нужен больший запас прочности, чтобы быть отличной инвестицией сегодня. Рынок также знает, что TransUnion — отличный бизнес — они понимают, что он расширяется за счет больших данных и развивающихся рынков. И я считаю, что сегодня TransUnion продается по разумной цене. Однако, по оценкам аналитиков, цена акций составляет 92 доллара, что, как я полагаю, игнорирует многие макроэкономические риски. Тем не менее, я думаю, вполне вероятно, что оценки на фондовом рынке, как и у TransUnion, могут снизиться, и тогда откроются инвестиционные возможности.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")