: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

После того, как за последнее десятилетие компания потеряла более 70% своей стоимости, я хотел взглянуть на финансовое положение Tripadvisor (NASDAQ:TRIP) и на то, какой катализатор роста является наиболее многообещающим для изменения ситуации. С точки зрения катализаторов, у компании действительно есть одно очень многообещающее предприятие, однако финансовые показатели не демонстрируют никаких признаков улучшения, что заставляет меня присвоить компании рейтинг удержания до тех пор, пока мы не увидим существенного улучшения.

Прогноз

За последнее десятилетие цена акций компании катастрофически упала, потеряв около 77% своей стоимости. Есть ли какая-то льгота для компании? Давайте посмотрим, что может стать потенциальным катализатором дальнейшего роста в будущем.

Виатор

Этот сегмент выручки представляется наиболее перспективным из сегментов выручки TRIP с ростом на 168% в годовом исчислении. Этот сервис является крупнейшей в мире торговой площадкой для туров и приключений. Любой, у кого есть предложение о приключении или туре, может сделать это на этой торговой площадке и появится наTripadvisor. По состоянию на последний квартал рост выручки Viator составил 59% в годовом исчислении, что по-прежнему является очень сильным ростом. Я не удивлюсь, если Viator в ближайшем будущем станет основным источником дохода, если он продолжит расти такими темпами. По состоянию на 2 квартал 23-го года сегмент по-прежнему далек от получения прибыли, поскольку скорректированная рентабельность по EBITDA по-прежнему отрицательна, что не соответствует GAAP. Эти показатели, не относящиеся к GAAP, обычно показывают лучшие цифры, поэтому, если они по-прежнему отрицательные, то, согласно показателям GAAP, это очень далеко от прибыльности.

Соревнование

Многие сайты, такие какTripadvisor делает точно то же самое. Пока что TRIP, похоже, удерживает лидерство по доле рынка, однако другие компании, такие как Airbnb (ABNB) и Expedia (EXPE), могут отнять у TRIP большую долю рынка, если компания уступит в плане инноваций и дифференциации. Я недавно начал путешествовать после долгого перерыва и, честно говоря, не пользовался Tripadvisor, так как нашел Airbnb или просто Google (GOOG) (ГУГЛ) в целом более удобными. Должно быть больше людей, которые предпочитают альтернативные поездки.

Финансы

По состоянию на 2 квартал 23 года у TRIP было $1,1 млрд наличными против $838 млн долгосрочного долга. Это не должно слишком сильно повлиять на деятельность компании, однако я хотел бы видеть постепенное погашение долга, поскольку коэффициент покрытия процентов по состоянию на 22 финансовый год составлял около 3,5 х, а в убыточные 20-й и 21-й годы показатель EBIT не был в состоянии покрыть процентные расходы по долгам, что означало, что компания должна была использовать имеющиеся у нее денежные средства для продолжения деятельности, а не объявлять дефолт по долгу или влезать в новые долги, как это сделала компания. По состоянию на 2 квартал 23 года коэффициент покрытия процентов компанией составлял всего 1,4х, что означает, что показатель EBIT едва мог покрыть проценты по долгу. Это даже ниже того, что считается нормальным коэффициентом охвата, равным 2. Я более консервативен, поэтому хотел бы видеть 5-кратный охват. Хорошо то, что у компании на руках куча наличных, так что она должна быть в состоянии покрыть долг без проблем, следовательно, на данный момент ей не грозит неплатежеспособность.

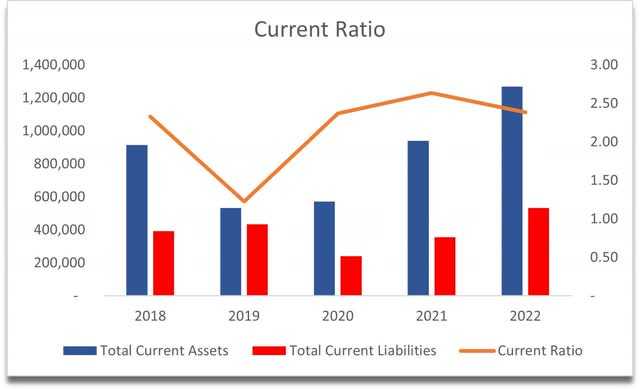

Текущий коэффициент компании находится именно там, где мне хотелось бы его видеть, в пределах того, что я называю эффективным текущим коэффициентом, который составляет 1,5-2,0. Это говорит мне о том, что руководство в некоторой степени эффективно распоряжается активами компании, однако большую сумму наличных можно было бы еще немного использовать для некоторых инициатив по росту и снизить коэффициент примерно до 1,8. У компании нет проблем с погашением своих краткосрочных обязательств и, следовательно, нет проблем с ликвидностью.

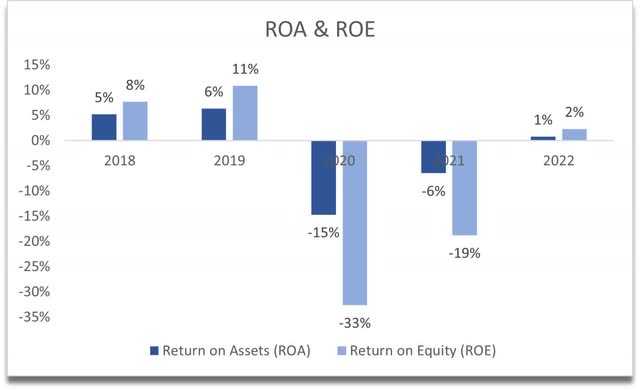

Показатели рентабельности инвестиций и рентабельной прибыли компании демонстрируют улучшение по сравнению с худшими из пандемических минимумов; однако они все еще ниже моего минимума в 5% для ROA и 10% для ROE. По состоянию на 2 квартал 23 года они не улучшились, а только ухудшились, потому что компания понесла убыток в размере 49 миллионов долларов. Квартальные отчеты, как правило, колеблются из-за сезонности бизнеса, поэтому я отнесусь к цифре со всей серьезностью, но она выглядит не очень хорошо.

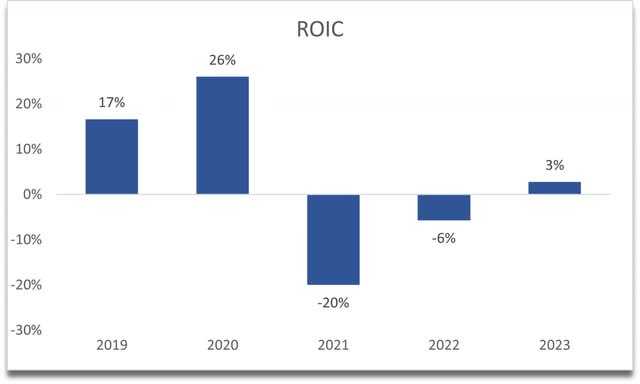

Ту же историю можно наблюдать и с рентабельностью инвестированного капитала, которая существенно восстановилась после недавних минимумов, однако по состоянию на 22 финансовый год она все еще была очень низкой, и последний отчет показывает отрицательную рентабельность инвестиций из-за убыточного резерва по налогам в размере 78 миллионов долларов. Опять же, в ближайшем будущем ситуация выглядит не очень хорошо, поэтому потребуется более высокий запас прочности.

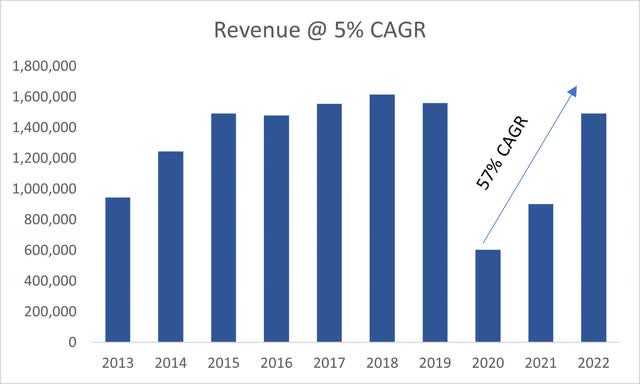

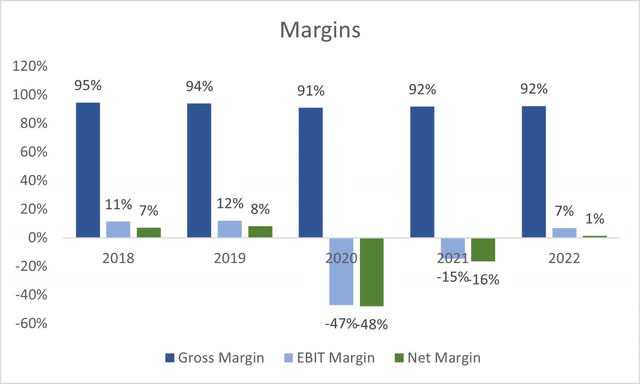

За последнее десятилетие рост выручки компании составил около 5%, что связано с массовым падением во время пика пандемии и недавним резким ростом выручки на 49% в 21 финансовом году и на 65% во 22 финансовом году, что является выдающимся ростом. Я не думаю, что это будет устойчивым в течение длительного времени, потому что сейчас мир возвращается к нормальной жизни, поэтому я бы ожидал, что после 23 финансового года продолжится рост с низкими и средними однозначными цифрами, поскольку аналитики ожидают роста примерно на 17% в годовом исчислении, что значительно ниже, чем в предыдущем году.

С точки зрения маржи, TRIP была немного прибыльной в конце 22 финансового года, и, как я уже говорил ранее, компания уже понесла убыток в размере $49 млн, что намного хуже, чем в том же квартале год назад, когда она понесла убыток в размере $3 млн. Я ожидаю увидеть отрицательную маржу по показателям GAAP за 23 финансовый год, а это не то, что я хотел бы видеть.

В целом, в финансовых отчетах не так уж много того, что может понравиться. Компания, похоже, переживает еще одно трудное время, и если 2 квартал 23-го года является каким-либо признаком этого. Казалось, что компания начинает меняться, однако последний квартал не подтвердил этого, поэтому мне придется подождать следующие пару кварталов, чтобы получить больше информации о том, куда движется компания.

Оценка

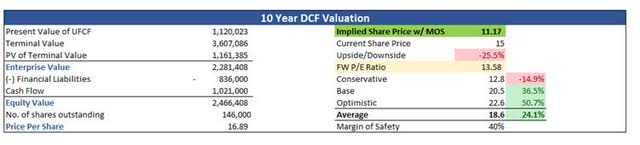

Я посмотрю на среднегодовой показатель компании за 10 лет и зафиксирую свой будущий рост выручки на аналогичном показателе. Как я уже сказал, за последнее десятилетие компании удалось получить среднегодовой показатель в 5,2%, поэтому в моем базовом сценарии я исходил из немного более оптимистичного потенциала получения дохода и решил использовать среднегодовой показатель в 7%. В моем оптимистичном случае я выбрал средний показатель в 11%, в то время как в консервативном случае я выбрал средний показатель в 5%.

Что касается маржи, я решил немного улучшить ее, так что компания собирается заработать около 1,10 доллара на акцию в 23 финансовом году, что очень оптимистично, но близко к прогнозам аналитиков, которые, похоже, основаны на показателях, отличных от GAAP, но меня эта идея позабавит. Согласно этим предположениям, чистая маржа компании вырастет примерно с 1% в 22 финансовом году до примерно 12% к 32 финансовому году.

Видя, что финансовые показатели компании не самые лучшие и восстановление может затянуться еще немного, я решил применить 40%-ный запас прочности при расчете внутренней стоимости, что, на мой взгляд, является приемлемой скидкой, учитывая оптимистичные предположения о росте выручки и EPS.

С учетом сказанного, внутренняя стоимость Tripadvisor составляет 11 долларов за акцию, что означает, что в настоящее время акции торгуются с премией в 25% к их справедливой стоимости.

Заключительные комментарии

Финансовые показатели компании побудили меня применить гораздо более высокий запас прочности из-за того, насколько рискованно компания продвигается вперед. Честно говоря, 11 долларов за акцию, на мой взгляд, все равно будут слишком высокими, если руководству не удастся преобразовать компанию в ближайшие пару лет и доказать, что она может стабильно приносить прибыль. Итак, я не собираюсь становиться покупателем, пока не увижу какие-то перспективы в финансовых отчетах компании. Конкурентное преимущество и крепостной ров должны быть восстановлены, прежде чем я буду рассматривать компанию как долгосрочную инвестицию.

У компании большая конкуренция в этой сфере, которая будет продолжать отнимать у нее долю рынка, если только она не сможет каким-то образом выделиться в будущем. У Viator есть потенциал стать главным источником дохода и манимейкером, как только он начнет приносить прибыль, однако это может занять немного больше времени.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")