: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Резюме

Tyler Technologies (NYSE:TYL) является крупным поставщиком интегрированных решений и услуг по управлению информацией для государственного сектора. Tyler’s предлагает широкую линейку программных решений и услуг для удовлетворения потребностей в информационных технологиях основных областей деятельности городов, округов, школ и других государственных структур. Бизнес отчитывается в двух ключевых сегментах: корпоративный (68% выручки) и платформенные технологии (32% выручки). Я рекомендую TYL получить рейтинг покупки, поскольку уверен, что рост ускорится, поскольку тенденции спроса остаются сильными, особенно в том, что касается перевода старых локальных пользователей на SaaS.

Финансовые показатели/Оценка

Выручка TYL во 2кв23 в размере 504 млн долларов оказалась выше, чем прогнозируемые консенсусом 491 млн долларов. Выручка SaaS выросла на 20% в годовом исчислении, а выручка от подписки выросла на 16% в годовом исчислении во 2кв23, что способствовало увеличению регулярных доходов на 10,8%. Операционная маржа TYL также восстановилась с 1кв23 до 23%. В результате прибыль на акцию за 2кв23 составила $2,01, что превзошло консенсус-прогнозы в $1,88.

Исходя из моего взгляда на бизнес, TYL должна увидеть ускорение своего роста в ближайшие годы, поскольку руководство продолжает ускорять переход локальных пользователей на SaaS более высокими темпами и поскольку поток сделок продолжает конвертироваться в доход. Важно отметить, что тенденция спроса остается стабильной, что дает уверенность с точки зрения моделирования роста бизнеса в ближайшей перспективе. Что касается набора услуг, TYL обычно торгуется с премией к другим компаниям, занимающимся разработкой прикладного программного обеспечения, таким как Guidewire Software (GWRE) и Blackbaud (BLKB), которые торгуются с форвардной выручкой в 6,7 раза и форвардной выручкой в 4,27 раза соответственно. Учитывая разницу в размере выручки и маржинальном профиле (TYL является положительным, в то время как два других по-прежнему убыточны), я полагаю, что TYL продолжит торговать с премией, как это было исторически.

Комментарии

Я положительно отношусь к бизнесу TYL после публикации результатов за 2кв23. Есть три вещи, которые вселяют в меня оптимизм: (1) тенденции спроса сильны; (2) поток сделок высок, о чем свидетельствует здоровая цепочка крупных сделок; и (3) переход к облаку неуклонно продвигается вперед.

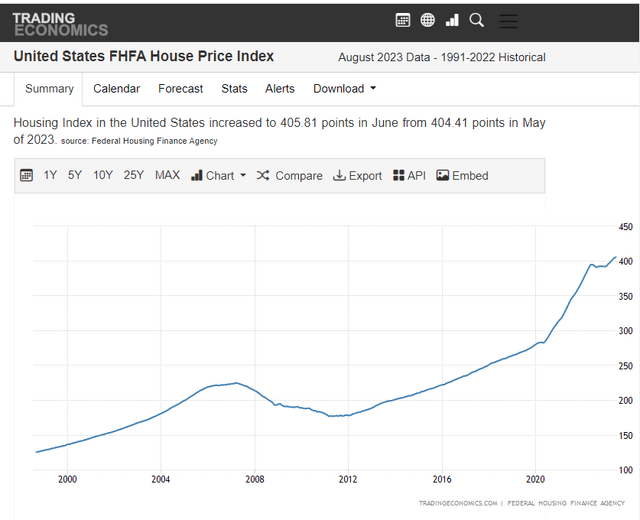

Начнем с того, что снижения спроса не наблюдалось, в частности, руководство отметило, что активность по запросам предложений и демонстрациям находится на уровне, предшествовавшем COVID, или выше него. Кроме того, даже на высококонкурентном конечном рынке спрос на ERP-системы остается стабильно высоким. Более того, я считаю, что рост цен на недвижимость за последнее десятилетие обеспечил местные органы власти (они получают приток денежных средств от налогов на недвижимость в виде процента от номинальных цен на недвижимость) большим объемом финансирования для продвижения продуктов TYL. Во-вторых, что касается потока сделок, то показатели выигрыша в области общественной безопасности, похоже, улучшаются. 2КВ23 стал знаменательным кварталом для подразделения общественной безопасности TYL, самого конкурентоспособного крупного подразделения компании, где оно выиграло контракт с полицией штата Орегон и дорожным патрулем штата Миссури, согласно руководству в телефонном разговоре. Руководство также подчеркнуло, что все бизнес-подразделения превышают плановые показатели по продажам и конвейеру. Компания также продлила или возобновила действие 7 соглашений с государственными предприятиями и подписала 132 новых платежных соглашения.

Наконец, 94 локальных клиента TYL перешли на SaaS-сервис компании в течение квартала (по сравнению с 73 в 1кв23). Поскольку Тайлер планирует привлечь более 20 000 текущих клиентов в течение следующих 8-10 лет, я ожидаю всплеска конверсий, начиная со 2П23. Это составляет примерно 2000 конверсий в год, или 170 ежемесячно (500 в квартал), что более чем вдвое превышает текущий показатель. Это должно ускорить рост SaaS с его текущего уровня до еще больших высот. Новые сделки SaaS составили 82% от стоимости всех новых контрактов на программное обеспечение во 2кв23, а выручка SaaS выросла на 20% в годовом исчислении. Как сообщило руководство, все больше агентств общественной безопасности также проявляют интерес к переходу в облако. Если мы просто проведем здесь простое сравнение, то при 94 конверсиях выручка SaaS выросла на 20%; если TYL сможет довести ее до 500 в квартал, рост выручки SaaS должен быть намного выше. Более того, достижения в области консолидации версий, которые обсуждались руководством, также должны ускорить переход в облако.

Я подумал, что также хотел бы поговорить о марже TYL, поскольку рост без прибыли бессмыслен. Рентабельность по EBIT у TYL выросла до 23% с 22% в 1кв23. В течение следующих нескольких лет я ожидаю увеличения маржи, поскольку структура доходов компании продолжает склоняться в пользу SaaS. Закрытие двух центров обработки данных также должно снизить эксплуатационные расходы, а другие инициативы, такие как объединение различных вариантов продукта, позволят сэкономить на затратах на исследования и разработки (меньше ресурсов для поддержки различных версий).

Я полагаю, что одно из препятствий на пути подключения людей к облаку и их обновления и миграции заключается в том, что некоторые из них работают на более старых версиях, и это то, что мы сознательно решаем во всех наших линейках продуктов. И я пытаюсь добраться до сворачивания версии, некоторые подразделения — это маленькая голова

И наша цель здесь состоит в том, чтобы эвакуировать всех этих клиентов из нашего частного облака, перевести их в AWS и, по сути, выйти из бизнеса центров обработки данных. Источник: прибыль за 2кв23

Риск и заключение

TYL зависит от финансирования местных органов власти и их готовности выделять средства для внедрения решений TYL. Хотя до сих пор финансирование было стабильным, природа правительств такова, что они, как правило, очень прагматичны и медленно внедряют новые технологии. Следовательно, увеличение финансирования может не обязательно привести к росту доходов. В заключение я рекомендую присвоить TYL рейтинг покупки, основанный на нескольких положительных факторах, которые появились после публикации результатов за 2КВ23. Спрос остается устойчивым, количество запросов предложений и демонстрационная активность находятся на уровне до COVID или выше, что указывает на устойчивый интерес к предложениям TYL. Поток сделок в компании также высок, благодаря большому количеству крупных сделок и повышению коэффициента выигрыша в подразделении общественной безопасности. Кроме того, прогресс TYL в переходе локальных клиентов на SaaS-решения ускоряется, что еще больше способствует росту выручки от SaaS.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")