: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционные обновления

С момента последней публикации акции Ultragenyx Pharmaceutical Inc. (NASDAQ:RARE) не смогли поймать предложение и продолжили движение вниз. В феврале я оценил RARE как спекулятивную покупку, и после короткого ралли snapback она быстро распродалась вслед за показателями за второй квартал и на фоне широкой распродажи в корзине медицинских услуг.

Важно отметить, что фирма продолжает наращивать продажи своей продукции и добилась успехов в своих клинических программах по сетрусумабу, что не следует упускать из виду. Тем не менее, рынок ищет надежные фундаментальные показатели и экономические характеристики, и, учитывая множество выборочных возможностей в нашей области охвата, я пересматриваю RARE до «отложенного», ожидая более широкого набора катализаторов в виде 1) фундаментальных показателей, 2) обновлений пробной версии сетрусумаба и / или 3) переоценки стоимости. Сеть-сеть, повторите удержание.

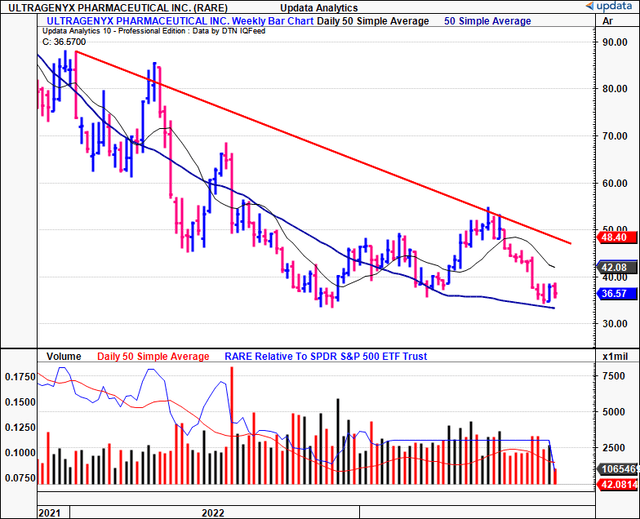

Рисунок 1. РЕДКАЯ недельная динамика цен, дата выхода в 2021 году

Критические факты к пересмотренному тезису

Обзор основных операций

RARE — как указано в названии компании — занимается коммерциализацией методов лечения сверхредких заболеваний. «Ультраредкое» заболевание — это заболевание с чрезвычайно низкой распространенностью, которое обычно считается <1 на каждые 50 000 человек. Следствием этого является отсутствие достаточных программ лечебных исследований для лечения таких состояний. Вот тут-то на рынок и выходит RARE.

Ниже приводится краткое описание продуктов компании и их характеристик:

- Препарат Crysvita одобрен в США, ЕС и некоторых регионах для лечения Х-сцепленной гипофосфатемии («XLH») у взрослых и педиатрических пациентов в возрасте от одного года и старше. Крисвита имеет расширенные показания к лечению гипофосфатемии при остеомаляции, вызванной опухолью («TIO»). Crysvita также является основным кормильцем компании.

- Mepsevii — это новаторский метод лечения мукополисахаридоза VII («MPS VII»), также известного как синдром Слай. Он получил одобрение США и ЕС.

- Дойолви, который одобрен в США и некоторых регионах для смягчения последствий нарушений окисления длинноцепочечных жирных кислот («LC-FAOD») у педиатров и взрослых.

- Эвкиза; показан для лечения гомозиготной семейной гиперхолестеринемии («HoFH») в США и Европейской экономической зоне («ЕЭЗ»).

Распространение одобренной компанией продукции осуществляется через концентрированную сеть дистрибьюторов. Компания регистрирует выручку от продаж »именованных пациентов» в определенных странах. Это включает в себя оценку цен сделок, включая ограниченные переменные, а также такие вещи, как скидки и возвраты. По сути, чем больше единиц она продает, тем больше денег зарабатывает.

Информация за 2 квартал 23 финансового года

Продажи RARE во втором квартале составили $108 млн, что на 21% больше по сравнению с аналогичным периодом прошлого года. Это привело к тому, что операционные расходы составили 256 млн долларов, а инвестиции в НИОКР составили 165 млн долларов. Я также хотел бы отметить, что показатели операционных расходов включают безналичную компенсацию на основе запасов в размере 35 миллионов долларов, а также единовременную поэтапную выплату в размере 9 миллионов долларов компании Mereo BioPharma (MREO) за исследование орбиты фазы 3, начатое в течение квартала (это обсуждается позже). Чистый убыток за второй квартал составил $160 млн, или $2,25 на акцию.

Структура выручки RARE за второй квартал по дивизионам выглядит следующим образом:

- Выручка Crysvita за второй квартал сократилась на 83 млн долларов. Чтобы детализировать это еще больше, на Северную Америку («NA») пришлось 61 млн долларов, Латинская Америка («LatAm») произвела 16 млн долларов, и она получила 6 млн долларов от европейских роялти.

- Выручка Dojolvi составила $16 млн, увеличившись на 22% в годовом исчислении благодаря росту спроса в Северной Америке.

- Продажи Mepsevii, которые продолжаются уже 6—й год, последовательно оставались на прежнем уровне — 8 млн долларов. Руководство упомянуло о новых пациентах в Бразилии и растущем спросе, о чем свидетельствуют темпы роста заказов в США.

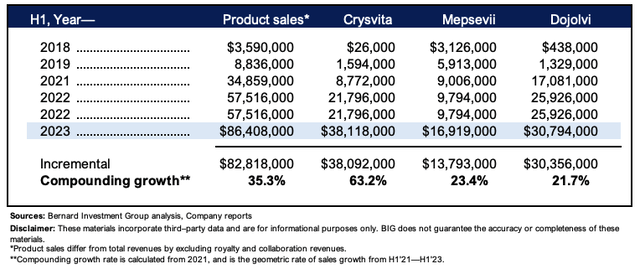

На рисунке 2 показан рост объема продукции компании за период с 1 полугодия 18—го по 1 полугодие 23-го финансового года. Сюда не включаются роялти или доходы от совместной работы, только ощутимые продажи продукта. Это отражает как ценообразование, так и влияние спроса. Кроме того, продажи продукции Evkeeza исключены, поскольку до 2023 года не будет льготного периода. Совокупные темпы роста показаны в период с 2021 по 2023 год.

Важно отметить, что компания увеличила выручку за первое полугодие еще на 82 млн долларов с 2018 года по сегодняшний день. Основная часть вклада была получена от бизнеса Crysvita, за которым следуют продажи Dojolvi. С 2021 года компания увеличила свою выручку на 35% в геометрической прогрессии, чему способствовали темпы роста Crysvita на 63%.

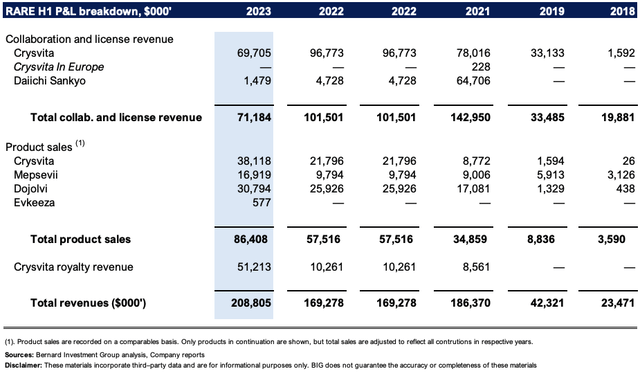

Это похвальные проценты роста, которые указывают на активное использование этикетки. На протяжении всего периода тестирования рост выручки в годовом исчислении был устойчивым и служит надежной основой для дальнейшего развития. Между тем, на рисунке 3 представлены основные факторы роста компании и разделены все источники дохода, включая доходы от сотрудничества и лицензирования, продажи продуктов и роялти на Crysvita

Рисунок 2.

Рисунок 3.

Учитывая положительные стороны для Crysvita, руководство подтвердило свои рекомендации по сегменту на 23 финансовый год и прогнозирует выручку в размере 325-340 млн долларов за год. Следовательно, к концу года ей потребуется еще 181 млн долларов продаж, что указывает на то, что она ожидает усиления динамики во втором полугодии. Это распространяется на Латам и Турцию, а также на денежные и безналичные отчисления от NA и ЕС.

Он также подтвердил прогноз по общему объему продаж на уровне $ 425-450 млн, предполагая рост на ~ 24% в верхней части диапазона.

Последние клинические разработки

В прошлой публикации я поделился нашим глубоким исследованием соединения компании setrusumab [UX143], которое, как ожидается, обеспечит прорыв в медицине при «болезни хрупких костей», состоянии, известном как несовершенный остеогенез («OI»). Как упоминалось ранее, это сотрудничество с MREO. Из февральского отчета: «[ОИ] — это генетическое заболевание, отличающееся предрасположенностью пациента к переломам. Это происходит в результате дефицита коллагена I типа — важнейшего компонента костного клеточного матрикса. Недостаточные отложения коллагена приводят к снижению плотности губчатой и кортикальной костей [толщины кортикального слоя, жесткости], в результате чего кости легко ломаются с минимальной травмой, иногда даже самопроизвольно».

В то время RARE проводила дозирование пациентов в рамках своего основного исследования фазы 2/3 «Орбита». Переходя к сегодняшнему дню, можно сказать, что этап определения дозы на этапе 2 исследования pivotal orbit, на мой взгляд, дал значимые результаты. Во-первых, наблюдалось статистическое повышение уровня P1NP в сыворотке крови. P1NP является показателем формирования костной ткани. Пациенты продемонстрировали значительный эффект костеобразования в течение 3 месяцев после начала лечения сетрусумабом, что привело к изменению минеральной плотности поясничной кости примерно на 10%.

Ключевые базовые показатели еще больше подчеркивают это достижение. Пациенты из группы, принимавшей 20 мг, начинали со среднего Z-балла, равного отрицательным 2,12, что указывает на серьезное снижение плотности костной ткани. За время лечения этот показатель улучшился на 0,65 балла, что коррелирует с уменьшением дефицита минеральных веществ на 33%.

В июле началось дозирование препарата пациентам, начатое в рамках двух исследований фазы 3. В первом исследовании исследуется влияние сетрусумаба на частоту клинических переломов у пациентов в возрасте 5-25 лет (т.е. у ‘физически активной’ популяции). Во втором исследовании сетрусумаб сравнивается с внутривенной терапией бисфосфонатами в отношении общей частоты переломов в годовом исчислении у пациентов в возрасте 2-5 лет. Следовательно, вы смотрите на то, что сетрусумаб потенциально может получить показания для всего спектра пациентов «группы риска» в педиатрии и среди молодого взрослого населения. Это может стать серьезным попутным ветром, если он успешно пройдет через рукав фазы 3.

Помимо цифр, наблюдались ощутимые улучшения в состоянии костей — меньше переломов, уменьшилась боль в костях и так далее. По мере продолжения этапа 2 arm будет регистрировать случаи переломов / их повторения, чтобы изучить долгосрочное влияние сетрусумаба на плотность костной ткани и, следовательно, на переломы. В конечном счете, конечная цель состоит в том, чтобы предотвратить возникновение переломов в наиболее густонаселенном регионе. Существует высокий риск получения переломов костей при минимальном внешнем воздействии. Для нас с вами случайное столкновение со столом или удар коленом о дверь приводит не более чем к ругательству, а лучше к легкому поглаживанию. Для пациентов с ОИ это может быть разница в том, чтобы не носить гипсовую повязку. Поэтому я бы настоятельно призвал инвесторов обратить самое пристальное внимание на представленные здесь обновления, следующие из которых запланированы на День аналитика в октябре, совпадающий с ежегодной конференцией Американского общества исследований костей и минералов («ASBMR»).

Оценка и заключение

Отсутствие рентабельности и продолжающиеся клинические испытания затрудняют точную оценку компании на основе доверия. Тем не менее, акции продаются по цене форвардных продаж ~ в 6 раз выше; 52%-ная премия к сектору. Помимо прогнозов будущих продаж, что еще могло бы поддержать эту премию? Что, например, говорит рынок?

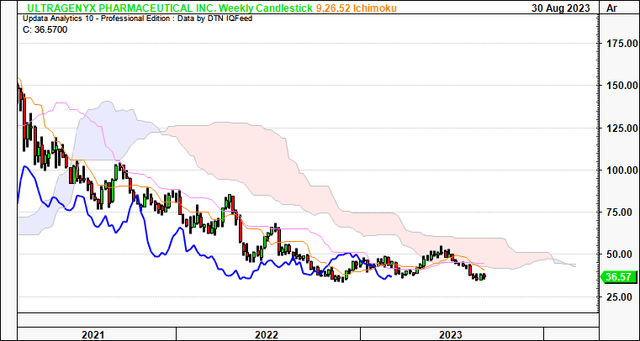

На графиках ценовая структура, на мой взгляд, нейтральна. Недельный облачный график, который с первого взгляда показывает движение тренда, подтверждает это предположение. Как ценовая линия, так и линия запаздывания (выделены синим цветом) находятся ниже облака, при этом расстояние меняется по мере того, как я пишу. Можно было бы ожидать, что крестик над облаком указывает на то, что RARE поймал заявку. Недельный график рассчитан на ближайшие месяцы. Следовательно, основываясь на этих данных, я отношусь нейтрально к редким случаям в среднесрочной перспективе.

Рисунок 4.

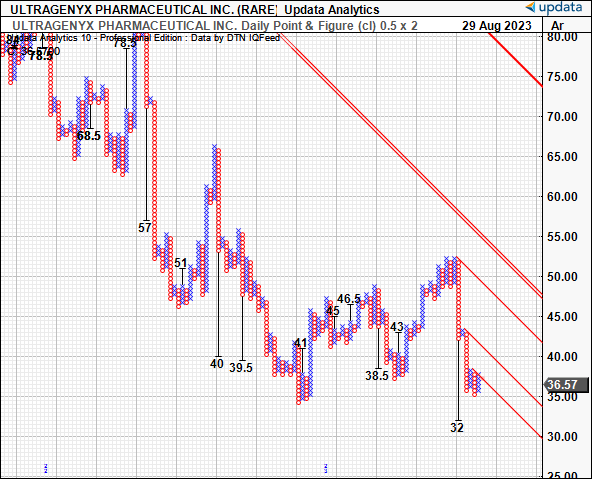

У нас также есть дополнительные минусы до 32 долларов за акцию в приведенных ниже исследованиях по пунктам и цифрам. Эти графики устраняют шум времени и дают более четкое представление о действии тренда, устраняя краткосрочную волатильность. Он проследил за движением с 57 долларов до 45, затем до 38 долларов, что близко к тому уровню, на котором RARE продается сегодня. Следовательно, следующей целью, на которую следует обратить внимание, может быть 32 доллара.

Рисунок 5.

Короче говоря, несмотря на многочисленные переломные моменты в развитии компании setrusumab и растущие продажи в ее основном бизнесе, еще предстоит выяснить, какой уровень ценности RARE может принести акционерам в среднесрочной перспективе. На данный момент доходность акций в основном зависит от событий и сосредоточена на том, как компания может использовать свой портфель клинических активов для стимулирования роста бизнеса. В феврале я оценил RARE как спекулятивную покупку, и после роста с 45 до ~ 50 долларов ожидания рынка сузились, основываясь на последней ценовой структуре. Следовательно, с учетом множества избирательных возможностей, доступных в других местах нашей вселенной охвата, я пересматриваю RARE на отложенный.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")