: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Несмотря на очевидный успех во время Covid, Under Armour, Inc. (NYSE:UA, NYSE:UAA) в настоящее время страдает от непрекращающихся проблем с запасами. Компания по производству спортивной одежды работает над повышением валовой прибыли, но проблемы с запасами не решатся до конца текущего финансового года. Мой инвестиционный тезис остается крайне оптимистичным в отношении акций, поскольку продолжающийся затяжной спад и возобновление выплат по студенческим долгам омрачают потенциал роста Under Armour.

Инвентарная чума

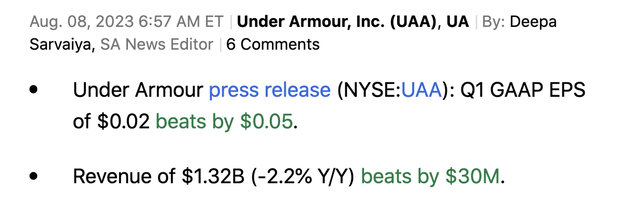

Under Armour сообщила о смешанных финансовых результатах за 1 квартал 24 года со следующими цифрами:

Как и ожидалось, показатели в целом были слабыми из-за активного продвижения на рынке розничной торговли в Северной Америке. Under Armour сообщила о небольшой прибыли за квартал, при этом валовая прибыль по-прежнему остается под давлением.

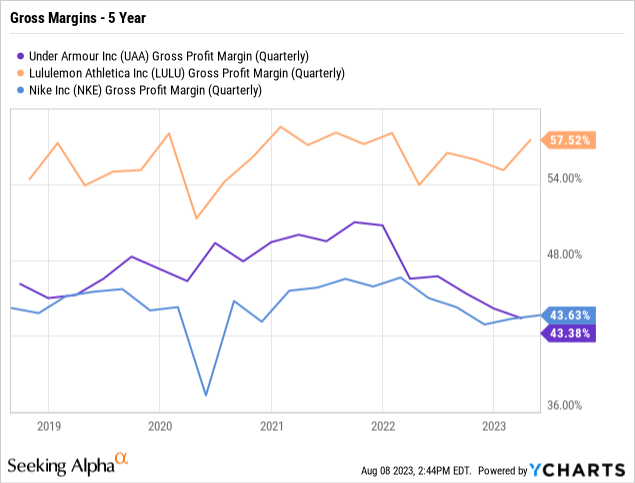

Компания по производству спортивной одежды потратила предыдущие годы на то, чтобы вернуть валовую прибыль к уровню 50%, чтобы отделиться от аналогичной компании Nike (NKE). После вспышки Covid валовая прибыль Under Armour была примерно на волшебном уровне в 50%, но давление на запасы в отрасли привело к снижению маржи до 46,1% за июньский квартал. Маржа Lululemon Athletica (ЛУЛУ) приближается к 60%.

Компания рассчитывала на повышение маржи в 24 финансовом году, но этот показатель останется на уровне 50,3% в 21 финансовом году. Корпоративная цель состоит только в том, чтобы валовая прибыль выросла на 25-75 базисных пунктов с уровня 44,9% в 23 финансовом году, или почти на 500 базисных пунктов ниже недавнего пика.

Самой большой проблемой остается высокий уровень запасов в секторе. Under Armour завершила квартал с запасами на уровне 1,3 миллиарда долларов, что на 38% больше по сравнению с уровнем предыдущего года, хотя и соответствует ожиданиям из-за сокращения запасов в 2022 году.

Компания по производству спортивной одежды проделала огромную работу, избежав проблем с запасами еще в 2022 году, но Nike потопила весь сектор из-за увеличения запасов. Nike потратила прошлый год на сокращение запасов, в результате чего у Under Armour теперь слишком много продукции, особенно в сегменте Северной Америки.

Предыдущие топ-менеджеры уже добились определенного прогресса на этом направлении, но новый генеральный директор Стефани Линнарц планирует удвоить маржу, как только будут решены проблемы с запасами в Северной Америке. Она повторила эту концепцию несколько раз во время звонка о доходах за 1 квартал 24 года следующим образом:

Цены как на heat gear, так и на Meridian будут ориентированы на продукты лучшего качества, что поможет достичь одной из наших более широких целей, которая заключается в повышении рентабельности продаж для повышения валовой прибыли и производительности P & L.

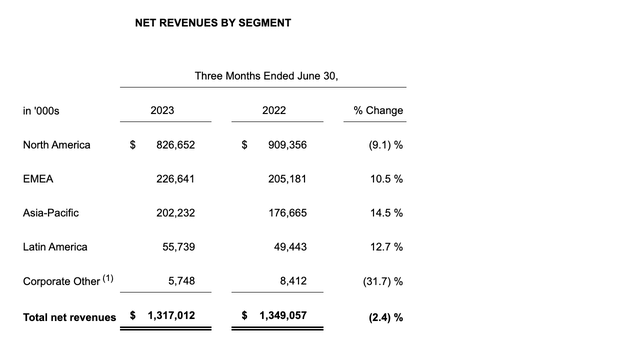

Помимо проблем с розничной торговлей в Северной Америке, где продажи, по прогнозам, упадут на 3-4% в этом финансовом году, Under Amour переживает бурный рост бизнеса. Регионы EMEA и APAC ожидают двузначных темпов роста продаж в 24 финансовом году.

К сожалению, бизнес Under Armour по-прежнему на 63% сосредоточен в Северной Америке. Компания начала год с невероятного снижения продаж в этом сегменте на 9% и завершит год, отчитавшись о неизменном росте квартальных продаж в Северной Америке.

Поскольку новый генеральный директор возьмет уровень запасов под контроль во втором полугодии и развернется на рынке Северной Америки, акции должны стать гораздо более привлекательными. Компания продолжает внедрять инновации, выпуская новые продукты, и это вопрос времени, когда эти продукты начнут стимулировать общий рост.

Глубокая ценность

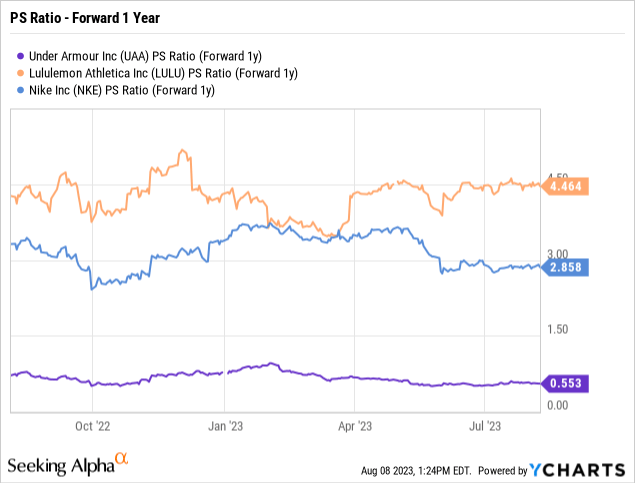

Under Armour остается ценным товаром, но проблемы с запасами, возникшие в последние пару лет, повлияли на его стоимость. По прогнозам, Nike также не добьется значительного роста продаж в следующем году, но акции продолжают торговаться с огромным коэффициентом P /S по сравнению с Under Armour.

Торговля Lululemon с более высоким мультипликатором имеет смысл, учитывая темпы роста премий и более высокую валовую прибыль. Как обсуждалось выше, Under Armour фокусируется на увеличении продаж на премиальном рынке с более высокой маржой и прибыльностью, возвращая бизнес на среднее место между Nike и Lululemon.

Конечной целью инвестора является возвращение компании к прибыльному росту и получение значительного объема многократного расширения. Акции, торгующиеся на уровне средней точки P /S, кратной этим аналогичным акциям, будут торговаться на уровне 3,5-кратных прогнозных показателей продаж, в то время как Under Armour в настоящее время торгуется всего на уровне 0,55-кратных продаж.

Компания по производству спортивной одежды располагает наличностью в размере ~ 700 миллионов долларов и солидными денежными потоками для развития бизнеса в этот последний сложный период после волатильности из-за Covid.

Навынос

Ключевой вывод для инвесторов заключается в том, что Under Armour предлагает множество потенциальных вознаграждений акционерам, как только компания решит некоторые сохраняющиеся проблемы с запасами, оказывающие давление на валовую прибыль. Новой управленческой команде определенно не гарантировано решение этих проблем, но соотношение риска и вознаграждения благоприятствует инвесторам, поскольку стоимость акций составляет всего 7 долларов.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")