: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Американский ритейлер стиля жизни Urban Outfitters (NASDAQ:URBN) сохранил устойчивость, несмотря на вялые потребительские расходы. Этот импульс может сохраниться как в краткосрочной, так и в долгосрочной перспективе, что может стать потенциально прибыльным фактором роста. Однако риски значительны.

Фон

Несмотря на вялые макроэкономические условия и сенсорные показатели (2022 финансовый год, т.е. год, закончившийся в январе 2022 года, был успешным для розничной торговли в целом благодаря правительственным стимулам и высоким потребительским сбережениям после пандемии), Urban Outfitters до сих пор добивалась достойных результатов; рост выручки постепенно ускорялся в течение последних нескольких кварталов (рост на 3,88% в годовом исчислении, 3,9% г/г и 5,8% г/г в течение кварталов, закончившихся октябрем 2022 г., январем 2023 г., апрелем 2023 г. соответственно), а маржа продемонстрировала последовательное улучшение (валовая прибыль выросла с 30,5% в октябре 2022 г. до 33,3% в апреле 2023 г.).

Относительно богатая клиентская база, низкие оптовые цены поддерживают краткосрочные перспективы

Несколько факторов могли бы поддержать продолжающийся рост Urban Outfitters в ближайшей перспективе. Портфель брендов компании ориентирован на более состоятельную клиентскую базу, которая относительно устойчива к экономическим потрясениям. Anthropologie Group, крупнейшая бренд-группа компании, на долю которой приходится 41% выручки, продолжает демонстрировать высокие результаты (выручка выросла на 12% в годовом исчислении в течение апрельского квартала 2023 года после роста на 10% в прошлом году). Free People Group, на долю которой приходится 23% выручки, также демонстрирует высокие показатели: выручка выросла на 11% в течение квартала апреля 2023 года после роста на 10% в годовом исчислении в прошлом году. Urban Outfitters Group, второй по величине бренд компании, является единственным отстающим, отчасти из-за того, что целевой рынок бренда для подростков и молодежи в большей степени подвержен влиянию макроэкономических факторов (Urban Outfitters Group ориентирована на молодежь в возрасте 18-28 лет по сравнению с Anthropologie Group, которая в основном ориентирована на женщин в возрасте 28-45 лет, и Free People Group, которая ориентирована на женщин в возрасте 25-30 лет).

Кроме того, Urban Outfitters относительно слабо представлена в оптовом сегменте, который в настоящее время находится в упадке из-за очень низких потребительских расходов. Рост ее более крупного розничного бизнеса (на долю которого приходится более 90% выручки) может по-прежнему перевешивать снижение выручки от оптовой торговли.

Более того, портфолио брендов Urban Outfitters в настоящее время находится в тренде и хорошо находит отклик у покупателей. В то время как конкуренты, такие как Gap (GPS) и принадлежащая Gap Banana Republic, закрывают магазины, Urban Outfitters медленно, но неуклонно расширяет свою сеть магазинов (в первую очередь для Anthropoligie и Free People), планируя увеличить количество собственных магазинов до 719 в 2024 финансовом году, не считая запланированного добавления двух новых франчайзинговых магазинов на Ближнем Востоке, доведя общее количество франчайзинговых магазинов с 8 в настоящее время до 10.

Nuuly, потенциальный долгосрочный фактор роста выручки и прибыли

Учитывая быстротечность индустрии быстрой моды, от которой Urban Outfitters не застрахована, долгосрочные перспективы компании неопределенны. Тем не менее, их бизнес по прокату одежды Nuuly, который дебютировал в 2019 году, набирает обороты; выручка выросла на 158% в годовом исчислении в 2023 финансовом году, увеличившись со 107% годом ранее. До сих пор динамика оставалась устойчивой: выручка выросла на 125% в годовом исчислении в апреле 2023 года, а перспективы оптимистичны. Рынок проката одежды — это восходящая индустрия, поскольку распространение модных блогов и влиятельных лиц способствует быстрой моде, в то время как забота об устойчивости потребителей стимулирует интерес к аренде, а не к владению одеждой (одежда и обувь — одна из самых углеродоемких отраслей, генерирующая около 8-10% глобальных выбросов углекислого газа, что даже превышает выбросы в атмосферу из авиационной и судоходной отраслей, вместе взятых).

Платформы для проката одежды не новы, но Nuuly выделяется среди конкурентов по нескольким причинам. С точки зрения позиционирования на рынке, ориентация Nuuly на модные, высококлассные бренды (включая собственные бренды материнской компании Urban Outfitters, а также сторонние бренды, такие как Levi’s) отличает ее от конкурентов, таких как Rent the Runway (АРЕНДА) (которая сосредоточилась на люксовых брендах, таких как Christian Dior и Balenciaga) и Armoire (который, возможно, не особенно ориентирован на модную одежду).

Другие бренды одежды, такие как American Eagle (AEO) и Vince, запустили свои собственные платформы проката одежды, но они, как правило, ориентируются на свои собственные бренды, а не на сторонние бренды. Хотя оба могут взять пример с Urban Outfitters и открыть платформу для сторонних брендов, на данный момент они, по-видимому, не представляют серьезной угрозы для Nuuly, учитывая их разные целевые рынки и ценовые категории; Продукция American Eagle, как правило, более доступная по сравнению с Urban Outfitters, что делает целесообразным аренду гораздо менее привлекательный. Между тем, Vince ориентируется на сегмент роскоши, поэтому они, скорее всего, будут конкурировать с Rent the Runway, а не с Nuuly.

С операционной точки зрения Nuuly также может похвастаться определенными конкурентными преимуществами. Являясь частью сети Urban Outfitters, Nuuly извлекает выгоду из относительно более низких затрат на реализацию и складские запасы (за счет совместного использования существующих запасов и инфраструктуры реализации материнской компании Urban Outfitters), а также более низких затрат на привлечение клиентов (за счет использования существующей клиентской базы Urban Outfitters для привлечения новых членов). Конкурентные преимущества Nuuly уже принесли результаты; платформа насчитывает около 167 000 активных подписчиков, что уже опережает Rent the Runway (которая насчитывает 145 000 активных подписчиков), несмотря на минимальное продвижение, и, по прогнозам, число подписчиков вырастет до 200 000 к концу года. Кроме того, в отличие от Rent the Runway, которая в настоящее время убыточна, Nuuly находится почти на уровне безубыточности, и руководство ожидает, что бизнес принесет прибыль к концу года.

Также стоит отметить синергию между Nuuly и Urban Outfitters; Urban Outfitters получает дополнительный канал продаж напрямую потребителю, и компания может извлечь выгоду из увеличения доли бренда с точки зрения устойчивости.

Поскольку платформа все еще находится на ранней стадии разработки, Nuuly вскоре может стать значительным двигателем роста для Urban Outfitters, учитывая потенциал платформы для расширения за пределы одежды и других категорий, а возможно, и на международном уровне.

Риски

Риски исполнения

Предвидя растущую базу подписчиков Nuuly, Urban Outfitters в настоящее время расширяет свою сеть фулфилмента, чтобы в долгосрочной перспективе обслужить прогнозируемые 600 000 подписчиков. Вместо того чтобы налаживать партнерские отношения, Urban Outfitters играет в долгую игру и строит большую часть этой инфраструктуры собственными силами, с нуля (увеличивая капитальные затраты, которые прогнозируются на 2024 финансовый год в размере 230 миллионов долларов, что на 15% больше по сравнению со 199 миллионами долларов годом ранее). Риски исполнения могут снизить отдачу от инвестиций компании, будь то из-за задержек, дорогостоящего перерасхода средств или несоответствия количества абонентов прогнозам.

Модные риски

На долю Nuuly по-прежнему приходится лишь часть выручки (менее 5%), поэтому среднесрочные показатели компании по-прежнему в значительной степени зависят от ее бизнеса розничной торговли быстрой модой, который может быть нестабильным из-за меняющихся тенденций. Оплошности в области моды могут привести к значительным потерям доходов и прибыли, что негативно скажется на финансовых показателях, а также, возможно, остановит инициативы Nuuly по росту.

Вывод

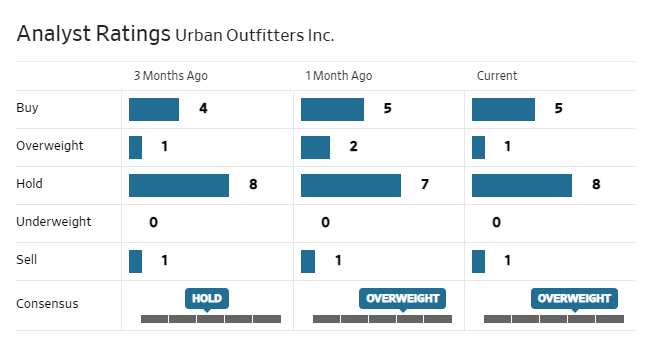

Urban Outfitters имеет умеренный консенсус-рейтинг аналитиков по покупкам.

С коэффициентом полезного действия 13 Urban Outfitters находится на одном уровне с такими конкурентами, как Levi Strauss & Co (коэффициент полезного действия 13) (LEVI), American Eagle (коэффициент полезного действия 14,9) и The Gap (коэффициент полезного действия 16,2). Компания торгуется со скидкой по сравнению со средним показателем за пять лет в 29%, несмотря на достойные показатели на фоне слабости отрасли и потенциально привлекательные долгосрочные перспективы, обусловленные Nuuly, которая могла бы не только приносить прибыль самостоятельно, но и создавать добавленную стоимость за счет синергии между производителями городской экипировки.

Однако, несмотря на относительно устойчивые показатели в последнее время, за исключением Gap, показатели прибыльности Urban Outfitters по-прежнему отстают от конкурентов (которые, напротив, страдают от чрезмерной подверженности краткосрочной слабости оптовой торговли), а риски, связанные с модой и исполнением, могут поставить под угрозу рост Nuuly, который все еще находится на очень ранних стадиях. Соотношение риска и прибыли на данный момент не является убедительным, поэтому акции можно рассматривать как удержание для инвесторов, готовых мириться с рисками.

|

Urban Outfitters, Inc. (URBN) |

American Eagle Outfitters, Inc. (УЭО) |

Levi Strauss & Co. (ЛЕВИ) |

The Gap, Inc. (GPS) |

|

|

Валовая прибыль % |

30.5% |

35% |

56.7% |

43.8% |

|

Операционная маржа % |

5.3% |

5.5% |

8.8% |

0.75% |

|

Рентабельность активов % |

4.3% |

4.9% |

5.8% |

0.6% |

Нажмите, чтобы увеличить

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")