: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тем, кто следовал этому подходу к поглощению с момента его объявления 13 августа 2023 года, не нужно много информации о United States Steel Corporation (NYSE:X), более известной как US Steel, и Cleveland-Cliffs Inc (CLF). Для тех, кто собирается перейти к делу на этом этапе, смотрите краткое описание ниже. Если вам знакомы эти названия, не стесняйтесь сразу перейти к нашей оценке этого враждебного подхода.

Исходная ситуация

28 июля 2023 года председатель, президент и главный исполнительный директор CLF Лоренко Гонсалвес обратился к US Steel в письменной форме с незапрашиваемым частным предложением о покупке всех находящихся в обращении акций US Steel. Предложение наличными и акциями, которое все еще остается в силе, состоит из 17,50 долларов наличными плюс 1,023 акции CLF за акцию US Steel, что оценивает компанию примерно в 7,8 миллиарда долларов.

Не сумев убедить руководство US Steel рассмотреть это предложение, CLFобнародовал предложение 13 августа 2023 года в попытке добиться от US Steel участия в обсуждении предложения. В тот же день US Steel объявила, что отклоняет “необоснованное” предложение CLF и немедленно начнет стратегический обзор, в рамках которого рассмотрит “многочисленные предложения”, полученные ею в отношении компании в целом или ее частей.

Два дня спустя Esmark (не указана в списке) объявила о денежном предложении, которое соответствовало бы предложению CLF, по цене 35 долларов за акцию, при общей стоимости акций US Steels в размере 7,8 миллиарда долларов. Это предложение было отозвано 23 августа 2023 года.

На сегодняшний день о прогрессе в переговорах между US Steel и CLF известно мало; однако отзыв предложения Esmark может побудить руководство US Steels провести надлежащую проверку в отношении единственного известного предложения, находящегося на рассмотрении.

Стоит отметить, что US Steel указала, что она была готова обсудить предложение с CLF, однако CLF якобы потребовала, чтобы предложение было принято до того, как US Steel разрешит провести due diligence бухгалтерских книг CLF, что было бы абсолютно необходимо из-за долевого компонента предложения.

Американская сталь

Имея годовой доход в размере 21 миллиарда долларов, компания позиционирует себя как ведущего производителя стали, обслуживающего автомобильную, строительную, бытовую, энергетическую, контейнерную и упаковочную промышленность. Действующая с 1901 года компания US Steel в настоящее время имеет годовую мощность по выплавке сырой стали в размере 22,4 млн тонн на ряде предприятий в Пенсильвании, Индиане, Иллинойсе, Мичигане, Алабаме, Техасе, Огайо и Арканзасе. Одним из ее производственных активов, расположенных в Индиане, является Gary Works, крупнейший интегрированный сталелитейный завод в США, номинальная мощность которого составляет 8,2 млн тонн (37% от общего объема производства стали в США). Компания также управляет интегрированным сталеплавильным заводом в Кошице, Словакия, с годовой мощностью производства необработанной стали в 5 миллионов тонн.

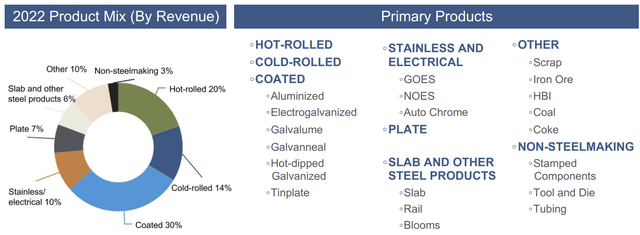

Благодаря своей вертикальной интеграции в производстве, US Steel предлагает очень широкий ассортимент продукции и сырья, от железной руды до рулонов и листов с покрытием, горячекатаного и холоднокатаного проката, оловянных изделий, а также трубной и электротехнической стали.

В компании работает около 23 000 сотрудников, и в настоящее время она занимает второе место в США по производству стали (после Nucor) и 24-е место по величине в мире.

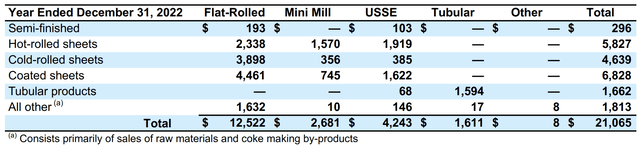

Основные сегменты, обслуживаемые компанией, приведены в таблице 2 ниже, из которой видно, что транспортный и автомобильный секторы являются наиболее представительными для плоского проката и на совокупном уровне, а строительство и нефтегазовая отрасль наиболее актуальны для европейского и трубного бизнеса соответственно. Стоит отметить, что сегмент мини-заводов, отсутствующий в 2020 году, в последние несколько лет рос в рамках стратегического переориентирования US Steel, признавая способность мини-заводов лучше приспосабливаться к изменяющимся рыночным условиям, чем интегрированная структура (которая больше похожа на устаревшую структуру в сталелитейной отрасли промышленность).

Кливленд-Клиффс

Согласно заявкам компании, CLF расположена в Кливленде, штат Огайо, и насчитывает около 27 000 сотрудников на 56 производственных предприятиях, главным образом в Иллинойсе, Индиане, Мичигане, Огайо, Пенсильвании и Западной Вирджинии (европейские операции включают торговые компании, которые покупают и продают сталь, изделия из стали и другие материалы).

Основанная в 1847 году как оператор шахты, эта вертикально интегрированная сталелитейная компания является крупнейшим производителем железорудных окатышей и плоского стального проката в Северной Америке. Помимо того, что компания является поставщиком для ряда отраслей промышленности, она особенно важна для автомобильной промышленности, являясь ее крупнейшим поставщиком стали (выручка от автомобильной промышленности составляет 31% от общей выручки CLF по состоянию на конец 2022 года).

В автомобилестроении CLF предлагает применение в кузовных панелях и конструкциях, специальных сталях для выхлопных систем, а также материалах для трансмиссий гибридных автомобилей и электромобилей в качестве единственного местного производителя электротехнической стали без зернистости (NGO).

В финансовом плане выручка компании составила 23 миллиарда долларов, скорректированная EBITDA — 3,2 миллиарда долларов.

Структура акционерного капитала

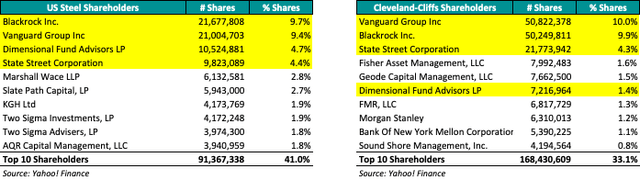

Поскольку до сих пор это было враждебное поглощение, первоначальная поддержка акционеров была бы ключевой. Однако ожидается, что это не станет проблемой, поскольку как у target, так и у покупателя есть несколько институциональных акционеров. В таблице 3 ниже представлены 10 крупнейших акционеров US Steel, которые в совокупности контролируют 41% голосующих акций, по состоянию на 29 июня 2023 года.

Стоит отметить, что четверо из 10 крупнейших акционеров CLF, контролирующих 33% ее акционерного капитала, также входят в число 10 крупнейших акционеров US Steel, а именно Vanguard, BlackRock, State Street и Dimensional Fund Advisors.

Хотя некоторые комментаторы поспешили указать, что такое совместное владение могло бы облегчить принятие предложения CLF, мы считаем, что это в значительной степени зависит от конкретного плана интеграции и требуемых изъятий, если таковые имеются, которые могут потребоваться для устранения антимонопольных опасений.

Обоснование приобретения US Steel

Как указывалось в нашей предыдущей статье, у CLF есть финансовый стимул приобрести X, учитывая различия в оценке в сталелитейном секторе США и мультипликаторы, по которым X торгуется. Однако это никогда не является достаточным условием при слияниях и поглощениях.

Мы считаем, что логическое обоснование подхода CLF заключается в том, чтобы дополнить отсутствие у нее контакта с мини-заводами и электродуговыми печами (ЭДП). Здесь мы покажем, почему это важно.

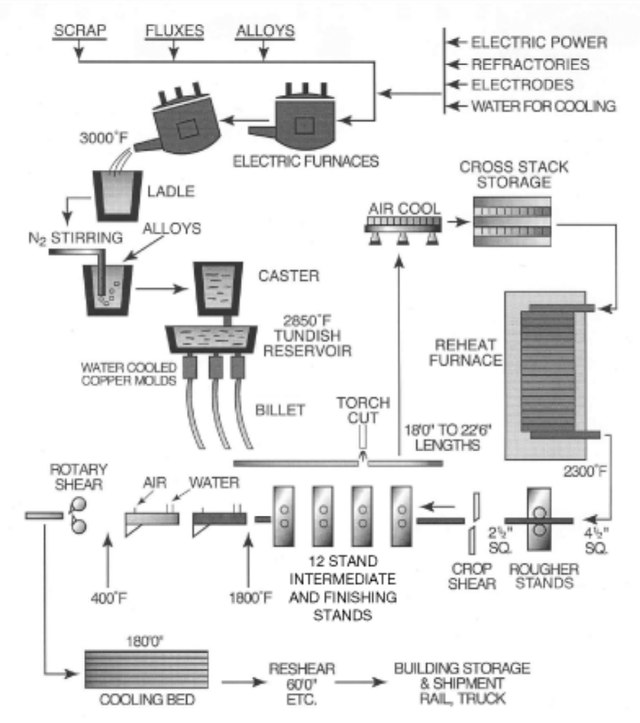

Во-первых, что такое мини-мельница? Сталелитейный мини-завод — это тип производственного объекта, который использует ЭДП для производства стали из металлолома. В этом смысле мини-заводы способны производить ту же продукцию, что и интегрированные сталеплавильные установки, однако процесс выплавки стали совершенно другой, поскольку масштабы производства обоих методов одинаковы.

В целом, по данным Агентства по охране окружающей среды США, мини-заводы способны производить широкий спектр продукции, включая тяжелые профили, рельсы, листовой прокат, специальный сортовой прокат, горячекатаный, холоднокатаный, оцинкованный и нержавеющий плоский прокат.

На рисунке 1 ниже показан примерный вид производственного процесса на мини-мельнице.

За последние 50 лет использование мини-мельниц значительно возросло. В 1970-х годах 10% стали в США производилось на мини-заводах; к 1990-м годам это число выросло где-то до 40-50%; и в настоящее время, по оценкам, мини-заводы производят около 60-70% стали, производимой в США.

Быстрый рост этого производственного процесса объясняется его способностью переключаться с одного выпускаемого продукта на другой более гибким образом, чем на интегрированных предприятиях, что делает мини-заводы более эффективными в удовлетворении потребностей клиентов в изменяющихся условиях благодаря их меньшему масштабу. Поскольку мини-мельницы работают в основном на ЭДП, они более энергоэффективны. Фактически, по данным CarbonChange, процесс DRI-EAF, по оценкам, приводит к выбросу 1,2 тыс. т COE, или примерно 55% выбросов, выделяемых при выплавке стали на базе Bessemer, которая использует доменные печи (BF) и печи с основным кислородом (BOF) для восстановления и плавки.

Все эти технические аспекты важны для CLF, поскольку она могла бы снизить свою углеродоемкость, постепенно переводя производство на мини-заводы на базе EAF в дополнение к 4 EAF, которые она эксплуатирует в Мэнсфилде, Батлере, Стилтоне и Коутсвилле. Постепенное увеличение доли EAF, которую CLF получит от приобретения X, будет особенно важно в свете ее усилий по декарбонизации и влияния, которое Закон о снижении инфляции (IRA) окажет на сталелитейный сектор в целом, в отношении доступа к финансированию.

В частности, поглощая X, CLF стала бы владельцем сталелитейного завода Big River Steel Plant (BRS), который считается одним из самых передовых сталелитейных заводов в США. Мощность BRS по выплавке стали составит 3,3 млн тонн, что позволит CLF увеличить производство на базе EAF примерно с 1,4 млн тонн в год до примерно 5,6 млн тонн, что увеличится еще на 3 млн тонн, когда BRS2 начнет работать в Оцеоле, штат Арканзас.

Но зачем столько дополнительных мощностей? Электротехническая сталь, а более конкретно NGO, используемая в трансформаторах, генераторах и двигателях, становится гораздо более ценным продуктом для автомобильной промышленности, а также источником одной из ее головных болей. Ускоренная электрификация автостоянки привела к значительному увеличению спроса НПО по сравнению с предложением; настолько значительному, что S&P Global с этого года прогнозирует структурный дефицит мощностей, который особенно остро ощущается на рынке высококачественных НПО, также известных как xEV-grade (хотя глобальный рынок производство NGO достигло 11 миллионов тонн в 2020 году, из них только 456 000 были EV-класса).

Поставки NGO класса xEV в США очень ограничены, а CLF и BRS соперничают за лидерство на рынке, поэтому уверенность в том, что критически важные поставки и масштабы производства такого ценного продукта контролируются CLF, стала бы сильным стимулом для этой сделки.

Оценка компании

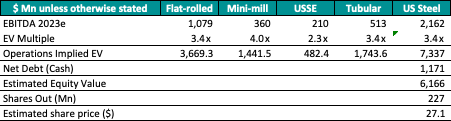

Наша методология оценки заключается в расчете самостоятельной стоимости для целевой компании как непрерывно действующего предприятия. В конкретном случае US Steel мы используем модель «сумма частей» и различные коэффициенты оценки, учитывая, что совет директоров сообщил о начале стратегического обзора, в ходе которого будет рассмотрен вопрос о продаже компании в целом или ее частей.

Основываясь на нашей модели SOTP, мы оцениваем, что цена акций US Steel standalone близка к 27 долларам, что является результатом независимой оценки ее производственных подразделений (плоского проката, мини-стана, USSE и трубного производства). Наш анализ учитывает различия в продуктовой, отраслевой и географической структуре для распределения различных коэффициентов EV/EBITDA, а также самые последние доступные данные по чистому долгу (2 квартал 2023 года).

Информация о потенциальной синергии взята непосредственно из заявок CLF, в которых указывается ожидаемая синергия затрат порядка 500 миллионов долларов, что с учетом налогообложения и капитализации дает чистую синергию в размере около 4,87 доллара на акцию.

Исходя из вышеизложенного, по нашим оценкам, стоимость US Steel в качестве цели поглощения составляет от 7,6 до 8,8 миллиардов долларов, или 32-36 долларов за акцию.

Следует подчеркнуть, что наша оценка учитывает цикличность сталелитейной промышленности, на которую в значительной степени влияют, помимо высоких и/или растущих процентных ставок, краткосрочные перспективы мягкой посадки в США и более серьезной рецессии в Европе в течение следующих 6-12 месяцев. Если экономика этих стран будет расти более высокими, чем ожидалось, темпами, наша оценка, вероятно, увеличится за счет более высокой ожидаемой EBITDA в 2023-24 годах.

Оценка предложения о поглощении

Мы отмечаем, что стоимость предложения в размере 7,4 миллиарда долларов по состоянию на 28 августа 2023 года близка к нашей оценке справедливой стоимости; однако доля в предложении делает эту оценку сильно подверженной волатильности цены акций CLF.

Кроме того, наши расчеты не учитывают никаких доходов или финансовой синергии. По нашим оценкам, каждые 100 миллионов долларов дополнительного синергетического эффекта, облагаемого налогом и капитализируемого, увеличивают стоимость US Steel примерно на 300 миллионов долларов, или на 1 доллар дополнительного прироста на акцию.

С точки зрения оценки и премии за приобретение к самостоятельной стоимости, мы считаем, что предложение справедливо оценивает US Steel в сценарии, при котором экономика немного замедлится, а показатель EBITDA US Steel снизится примерно до 2,16 миллиарда долларов в 2023 году. Однако, если экономика США и Европы будет расти более высокими, чем ожидалось, темпами в 2023 году и далее, перспективы затяжной рецессии исчезнут и/или ценность синергетического эффекта возрастет, мы столкнемся с предложением, которое недооценивает US Steel и ее перспективы.

Исходя из этого, мы считаем, что возможно увеличение предложения от CLF или даже изменение условий оплаты, превращающее предложение в транзакцию исключительно наличными. Наши расчеты показывают, что формальное кредитное плечо в этой сделке составило бы 2,4x ND/EBITDA, предполагая, что Кливленд привлечет у своих банков 7,4 миллиарда долларов. Это возможно благодаря наличности в размере 3 миллиардов долларов, имеющейся у US Steel по состоянию на 2 квартал 2023 года, хотя часть этих денежных средств может быть направлена на программу капитальных затрат. Даже при крайнем предположении, что неограниченные денежные средства US Steel составят 50% от ее текущей позиции, мы полагаем, что кредитное плечо для проформы увеличится до 2,8x, что все равно будет ниже обычных финансовых ковенантов.

Мы считаем, что CLF имеет хорошие позиции для приобретения US Steel, поскольку это очень привлекательный актив (подумайте о НПО и BRS), стратегическое время, учитывая избирательный цикл в США на заднем плане и влияние профсоюзов сталелитейщиков как на республиканцев, так и на демократов, а также передачу прав на участие в торгах Объединенным сталеварам. (USW) подписался в его пользу.

Нельзя недооценивать позитивный импульс, привнесенный этим событием, а также тот факт, что как US Steel, так и CLF имеют ряд крупных институциональных инвесторов в качестве своих основных акционеров.

Для текущего уровня торгов наша количественная модель указывает на нетривиальный риск снижения неизменной цены; однако, основываясь на качественных соображениях, упомянутых выше, мы полагаем, что существует нетривиальная вероятность того, что CLF вернется с улучшенным предложением (возможна доля наличными в размере 35 долларов).

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")