: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный брифинг

Veracyte (NASDAQ:VCYT) опубликовала прибыль за 2 квартал 23 финансового года на прошлой неделе с продолжающимся ростом в верхней строке и отличным увеличением кассовых сборов. Я бы посоветовал вам ознакомиться с моей последней публикацией, в которой я подробно рассказал о каждом из основных предложений компании, а также о рынках диагностики и лечения рака предстательной железы. Приобретение VCYT Decipher начало приносить плоды, о чем свидетельствуют темпы роста объемов тестирования за последние 12-18 месяцев.

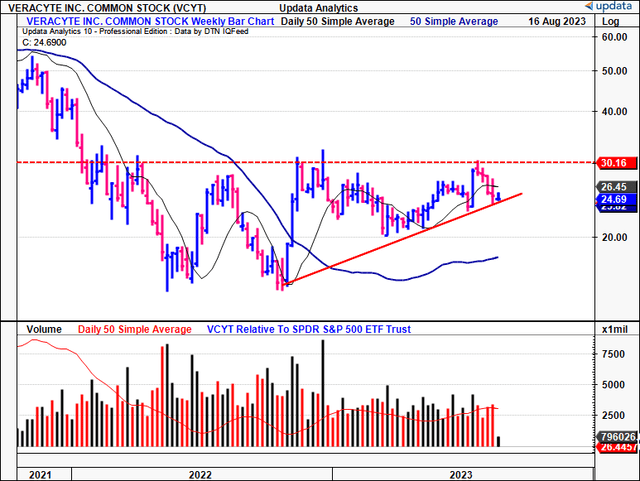

Несмотря на аспекты потенциальной инвестиционной ценности, они уравновешиваются неопределенностью в отношении перспективы его продажи выше диапазона, которого он достиг с 2022 года. Как видно на рисунке 1, он приближается к предыдущим максимумам, но уровень в 30 долларов, по-видимому, является основным уровнем сопротивления для акций. Этот анализ позволит проанализировать экономические факторы, определяющие рыночную доходность VCYT, и внимательно изучить финансовые и нематериальные результаты, определяющие эти цифры. Нетто-нетто, я продолжаю оценивать VCYT как удерживаемый на основании оценки.

Рисунок 1.

Информация о доходах за 2 квартал 23 финансового года — в сочетании с историческими показателями

1. Дезагрегирование по основным показателям

Начиная с последних показателей, квартальная выручка VCYT составила 90,3 млн долларов, что на 24% больше по сравнению с аналогичным периодом прошлого года. Критически важно, что общий объем составил ~ 31 800 тестов, что на 28% больше по сравнению с прошлым годом. Это также обеспечило выручку от продажи продукции на сумму ~ 4 млн долларов и еще 4,5 млн долларов доходов от биофармацевтики (и других видов деятельности).

Общий объем тестирования за квартал составил 29 000. Объемный набор включал ~ 13 000 тестов Afirma и около 15 000 тестов на расшифровку простаты. В последней публикации отмечалось, что VCYT приложила значительные усилия для улучшения качества тестирования в своем сегменте Afirma как для поставщиков медицинских услуг, так и для пациентов. Это стремление принесло свои плоды, так как в этом квартале было зарегистрировано более 70 новых учетных записей.

В дополнение:

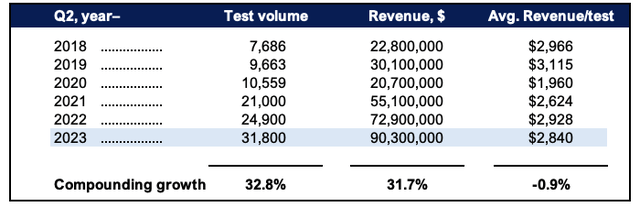

- Ниже приведены данные о росте объема продаж и выручки фирмы, зафиксированные во втором квартале 2018-23 годов. Показаны общие квартальные объемы и общая выручка. Обратите внимание на общий объем и среднее значение. выручка/тест будет немного отличаться от общего объема тестирования из-за пробелов в использовании и того факта, что VCYT регистрирует доход при выдаче результатов тестирования.

- Например, выручка от квартального тестирования во втором квартале достигла $81,7 млн, увеличившись на 37% в годовом исчислении. Расшифровка объемов предстательной железы и афирмы подчеркнула рост. Общий объем тестирования составил около 29 000 тестов при средней цене продажи («ASP») в 2800 долларов за тест. Эта цифра была увеличена примерно на 2 млн долларов за счет устаревших коллекций. Исходя из этого, стоимость тестирования ASP составила > 2700 долларов.

- Со 2-го по 23-й квартал VCYT увеличил объем продаж и оборачиваемость примерно на 32% каждый; таким образом, показатели прошлого квартала примерно соответствовали этим показателям. Путь за последние 12 месяцев показан с большей детализацией на рисунке 3.

Рисунок 2.

Рисунок 3.

Точно так же подразделение по тестированию простаты Decipher продемонстрировало значительный рост за последний период. Более подробно о тесте Decipher и рыночной экономике, лежащей в основе лечения заболеваний предстательной железы, читайте в последней публикации VCYT. Но в основном этот сегмент объединен с диагностикой биопсии предстательной железы Decipher («DPB») и радикальной простатэктомии Decipher («DRP») для выявления рака предстательной железы. VCYT купила бизнес Decipher в 21 финансовом году за 600 миллионов долларов, и это уже приносит плоды на инвестиционном дереве.

Несмотря на скромную численность отдела продаж (~ 45 человек), на мой взгляд, он продемонстрировал впечатляющую производительность. Компания сообщила о проведении около 15 000 тестов на простату Decipher в течение квартала, что означает увеличение объема на 50% в годовом исчислении по сравнению с 10 000 тестов, проведенных в прошлом году. Это соответствует среднему показателю повторения, достигающему 333 тестов против 222 на сопоставимой основе в прошлом году, что на 111 тестов больше на повторение.

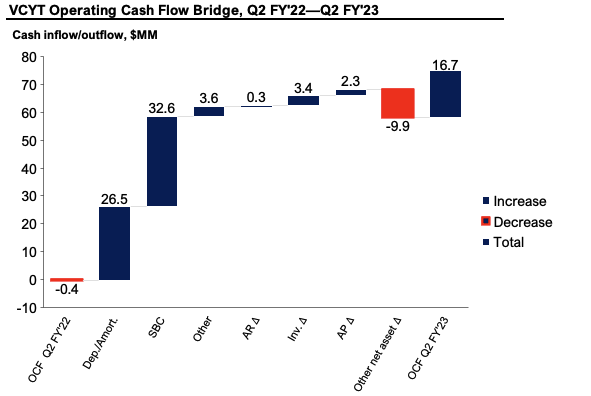

2. Сбор наличных средств, способствующий повышению прогнозных показателей на 23 финансовый год

Темпы роста продаж по сравнению с затратами привели к тому, что выручка за квартал составила 16,7 млн долларов, что является рекордом для компании. Ниже представлен переход от второго квартала прошлого года к последнему периоду движения денежных средств. За исключением расходов на техническое обслуживание, большая часть изменений связана с поступлениями денежных средств по товарно-материальным запасам, сокращением дебиторской задолженности и притоком денежных средств от кредиторской задолженности — истинным притоком денежных средств. Это привело к увеличению оттока с 0,4 млн долларов в прошлом году до упомянутых примерно 17 млн долларов.

То, что VCYT осознала эти притоки, на мой взгляд, имеет решающее значение. Все это очень хорошо — постоянно прогнозировать доходы от тестирования в будущем. Но это менее значимо, если они не будут конвертированы в наличные при расчете по тестовым счетам. Это хорошие экономические показатели, ведущие ко второму полугодию 23-го финансового года.

Рисунок 4.

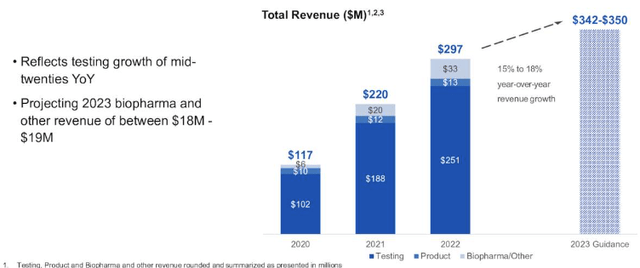

В результате этого импульса фирма повысила свой прогноз на 23 финансовый год. Теперь он прогнозирует:

- Общий объем продаж находится в диапазоне от 342 до 350 миллионов долларов, что является пересмотром предыдущего прогноза в размере от 330 до 340 миллионов долларов. Это требует роста выручки на 15-18%, что примерно вдвое ниже 5-летних темпов роста.

- Чтобы достичь этого, ожидается «рост выручки от тестирования в середине 20-х годов» в сфере биофармацевтики и других продаж на уровне 18-19 миллионов долларов.

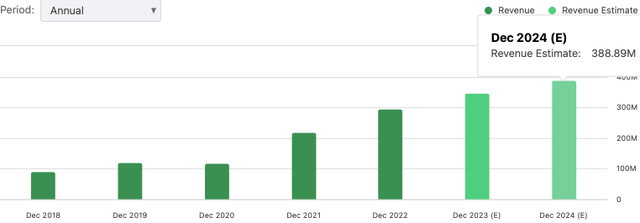

Это достойный рост продаж, как видно на рисунке 5, отраженный в единодушном мнении о продажах в 24 финансовом году [рисунок 6].

Рисунок 6.

Технический подход

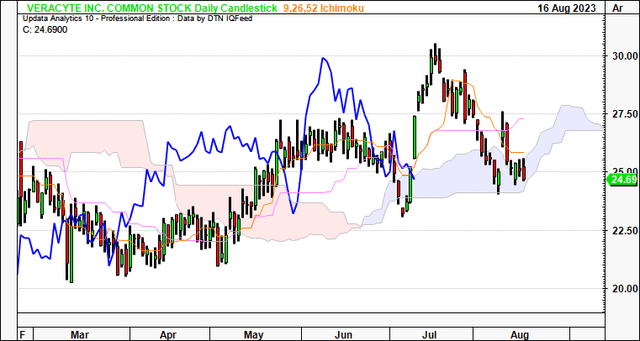

Подробный анализ тренда на основе рыночных данных не подтверждает вход по текущим ценам. Начнем с того, что приведенный ниже дневной график облачности, который рассчитан на ближайшие недели, на мой взгляд, является нейтральным. Запаздывающая линия пробила вершину облака, и ценовая линия торговалась внутри облака в течение прошлой недели или около того. Прорыв выше $ 27,80 был бы необходим в качестве подтверждения перехода в бычью зону, основанную на приведенном ниже графике. Хорошей новостью является то, что последние 2 теста на облачной платформе привели к тому, что акции уверенно выросли.

Рисунок 7.

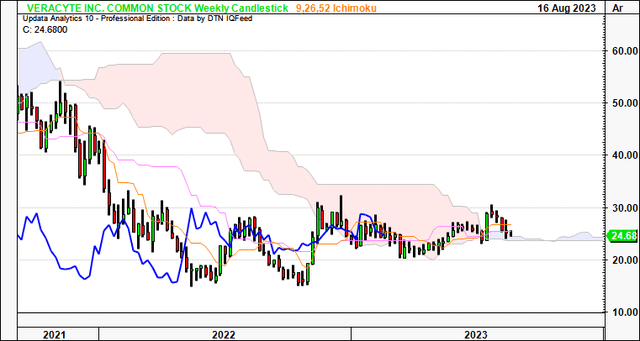

Недельный график, рассчитанный на ближайшие месяцы, также нейтрален. Как ценовые, так и отстающие линии торгуются в облаке, поддерживая и заполняя в рамках ограниченного набора закрытий. На мой взгляд, без препятствующего набора катализаторов трудно представить, что VCYT примет предложение о продвижении акций на север отсюда. Я не говорю, что это невозможно, вовсе нет. Но я не из тех, кто делает ставку на маленькие заглавные буквы в этом отношении.

Рисунок 8.

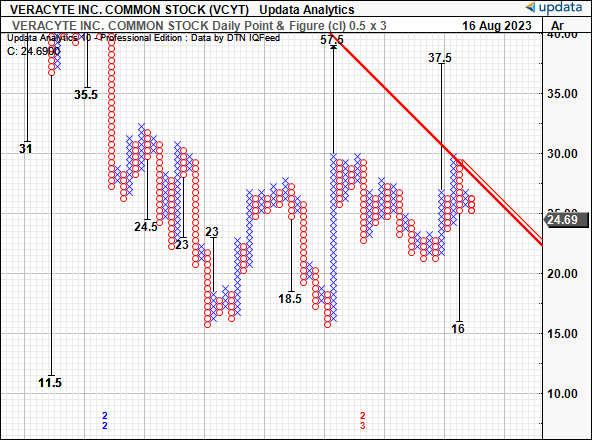

В качестве потенциально бычьей точки у нас есть цели роста до $ 37,50 на основе приведенных ниже исследований точки и рисунка. Но это уравновешивается расширением дополнительных целевых показателей до 16 долларов или около того. Широта ценовых ориентиров, выявленная в исследованиях P&F, также, на мой взгляд, является нейтральным фактором. Это показывает неопределенность в ценовом движении и то, что портфель заказов, скорее всего, либо 1) равномерно распределен с обеих сторон, либо 2) относительно невелик с обеих сторон счета. Для длинного счета вам потребуется запросить до 27 долларов, чтобы активировать целевой показатель роста в 37 долларов.

Рисунок 9.

Оценка и заключение

Акции продаются по 5-кратной форвардной цене всего за 1,68 доллара за каждый 1 доллар рыночной стоимости. Для меня это неплохая премия в 5x forward. Рост продаж отстает от средних показателей за 5 лет, и за последние 12 месяцев балансовая стоимость компании на акцию увеличилась всего на 3 цента — 0,03 доллара — до 14,90 доллара за акцию. Фактически, оценивая VCYT в зависимости от стоимости чистых активов / доли, инвесторы увидели, что их собственный капитал сократился примерно на 0,70 доллара ($15.50-$14.90 = 0.7).

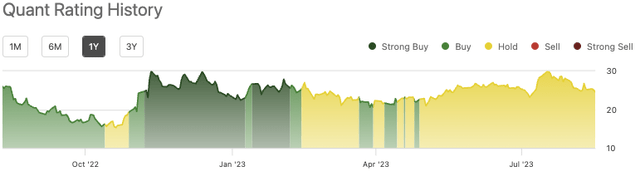

При 5-кратной форвардной ставке, по верхней границе оценок руководства, это дает вам подразумеваемую рыночную стоимость в 24,05 доллара, что немного ниже текущей цены, когда я пишу. Допустим, вы рассчитываете на 14%-ную отдачу от инвестиций, и вам потребуется, чтобы VCYT обеспечил в этом году прибыль в размере 410 млн долларов, чтобы получить оценку в 28 долларов за акцию (5×410/72.75 = $28 ; 28/24.56-1 = 0.14). Эти выводы согласуются с приведенными выше оценками и, на мой взгляд, поддерживают нейтральную точку зрения. Важно отметить, что эти выводы объективно подтверждаются данными системы Quant, которая также оценивает VCYT по совокупности факторов.

Рисунок 10.

Короче говоря, VCYT продолжает наращивать темпы роста, однако на рыночном уровне этого еще не произошло. Инвесторы продают акции с премией, но им еще предстоит получить разумную цену. На мой взгляд, вам потребуется прорыв до ~ 27 долларов, основанный на технических результатах, чтобы предположить, что он торгуется на объеме покупок. Более того, оценка продаж за 23 финансовый год позволяет получить текущую рыночную цену, что, на мой взгляд, не приводит к неправильной оценке. Нетто-нетто, я продолжаю оценивать VCYT как отложенный.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")