: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Холдинг VIZIO (NYSE:VZIO) пострадал от снижения продаж телевизоров в результате значительного конкурентного давления, что привело к резким скидкам на фоне встречного спроса в результате сложной макроэкономической ситуации, сжимающей кошельки потребителей. Акции значительно уступили своим аналогам по подключенному телевидению Roku (ROKU) и Trade Desk (TTD), поскольку The street, похоже, все больше обеспокоена текущими проблемами в своем бизнесе устройств и ожидает, что продолжающиеся инвестиции в SmartCast будут способствовать росту. Мы полагаем, что телевизионная индустрия, возможно, достигла дна при относительно меньшей интенсивности конкуренции, в то время как продолжающийся рост бизнеса Platform +, сокращающий разрыв с Roku (по ARPU), подчеркивает сосредоточенность руководства на подключенном телевидении. Мы считаем, что недавнее снижение предоставляет инвесторам подходящую точку входа и инициирует рейтинг покупки с целевой ценой в $ 9,0 (при 20-кратном Fwd EV/ EBITDA).

История компании

VIZIO — один из ведущих телевизионных брендов в США, предлагающий линейку смарт-телевизоров различных размеров и качества изображения, рассчитанных на широкий круг потребителей, а также звуковые панели. В сегменте Platform+ работает операционная система SmartCast, предлагающая множество потоковых приложений, таких как Netflix, Disney Plus, Amazon Prime Video и Apple TV+, с примерно 18 млн активных подписчиков, которые в среднем смотрят более 3 часов в день.

Победа во втором квартале

VZIO сообщила о росте во втором квартале 2023 года: выручка снизилась на 3,5% до $394 млн по сравнению с ожиданиями аналитиков на уровне ~ $380 млн. Рост выручки был обусловлен ростом выручки от платформы + на 28% до $142 млн, опередив собственные прогнозы руководства в размере $133-137 млн, при этом доходы от рекламы увеличились до 35% в годовом исчислении (против роста на 24% в первом квартале), продемонстрировав рекордные показатели за последние несколько кварталов. Это добавило 80 чистых новых рекламодателей, а возвращающиеся рекламодатели увеличили расходы на 48% в годовом исчислении, причем основными направлениями роста стали Auto, QSR, CPG и Pharma. Это было компенсировано снижением выручки от продажи устройств на 15% в годовом исчислении, что является 9-м кварталом снижения подряд, при этом объемы снизились на 11% в годовом исчислении в результате встречного спроса и конкурентного давления. ARPU SmartCast вырос на 18% в годовом исчислении до 30 долларов (значительно сократив отставание от ROKU, сейчас разрыв составляет ~ 25% против 55% два года назад), а количество активных аккаунтов выросло на 10% в годовом исчислении до ~ 18 млн долларов.

Значительное улучшение ARPU

Валовая прибыль платформы+ составила $86 млн с рентабельностью 60,4%, опередив консенсус руководства в размере $78-83 млн, что обусловлено увеличением ARPU и использования, в то время как валовая прибыль устройств составила 0,1%, достигнув самого низкого уровня с начала отчетности в 2018 году. Adj. Показатель EBITDA составил $18 млн (маржа 5%), опередив прогноз руководства в $6-11 млн, обусловленный сильным ростом Platform+.

Позиция по балансу остается сильной: денежные средства и их эквиваленты составляют $321 млн, а незначительный долг обеспечивает им достаточную гибкость.

Руководство ориентировалось на платформу в третьем квартале+ выручка в размере $153-157 млн; Платформа+ валовая прибыль в размере $93-96 млн (что подразумевает маржу в размере 61%) и консолидированное дополнение. Показатель EBITDA составил $10-15 млн, что соответствует консенсус-прогнозу. В нем подчеркивалось ожидаемое влияние забастовок в Голливуде в третьем квартале, аналогично комментарию ROKU, однако, несмотря на влияние забастовок на высокодоходные расходы на СМИ и рекламу из-за забастовок, ожидается последовательное увеличение валовой прибыли, в отличие от Roku. Мы считаем, что, учитывая растущую силу компании в других вертикалях и стратегии управления доходами, о чем свидетельствует рост рекламы на 35% во втором квартале, основная часть которого пришлась на другие категории.

Оценка

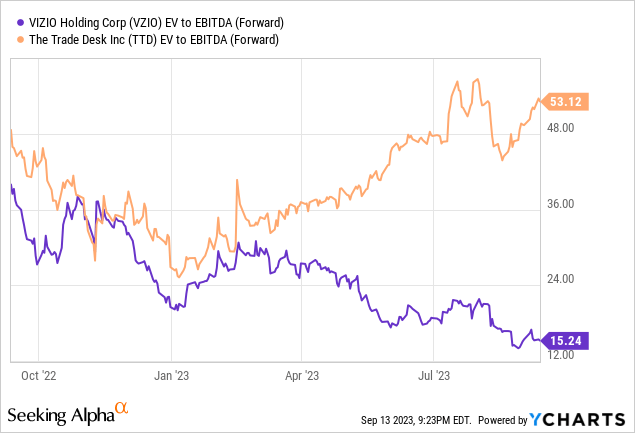

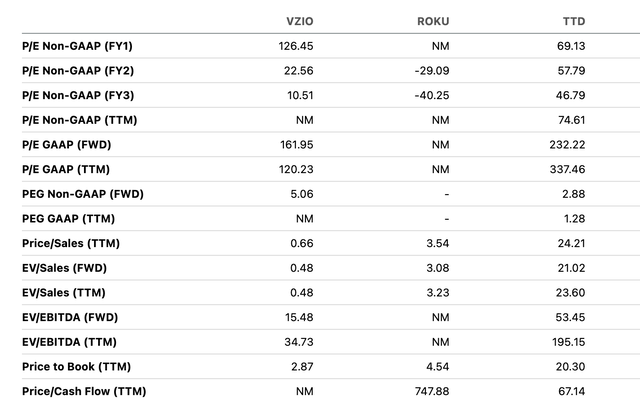

VZIO торгуется с большой скидкой на подключенные телевизоры по всем показателям в результате продолжающихся проблем в сегменте устройств. Он торговался с теми же мультипликаторами, что и Trade Desk, однако за последние несколько месяцев дивергенция значительно возросла в результате снижения рейтинга VZIO наряду с улучшением операционных показателей TTD.

Мы считаем, что улучшение показателей в бизнесе «Платформа +», постепенный рост цен в сегменте устройств, который, вероятно, может достичь дна, и относительно дешевая оценка на текущих уровнях обеспечивают благоприятную возможность соотношения риска и вознаграждения для долгосрочных инвесторов. Начните с покупки по целевой цене $9,0 (20-кратный Fwd EV/ EBITDA).

Риски для рейтинга

Риски для рейтинга включают:

1) VZIO может потерять долю рынка в телевизионном сегменте, который сталкивается со встречным спросом из-за сложного макроэкономического фона и значительного конкурентного давления, что приводит к увеличению рекламных акций за последние несколько кварталов.

2) SmartCast имеет относительно меньший масштаб с 18 млн активных пользователей по сравнению с другими гигантами, такими как Roku и Amazon Fire TV, и, возможно, нуждается в постоянных инвестициях для стимулирования роста, что может привести к снижению прибыли

3) Компания полагается на сторонних производителей и может пострадать из-за проблем с производственными мощностями, которые находятся вне ее контроля

4) Расходы на МЕДИА и рекламу могут сократиться на фоне сложных макроэкономических условий, что может привести к снижению доходов платформы +, которые способствовали росту

Вывод

За последние два года VZIO сделала шаги в правильном направлении и сокращает отставание от Roku, повышая ARPU для своего бизнеса Platform + наряду с диверсификацией своих рекламных клиентов. Поскольку цены на телевизоры ползут вверх, встречный ветер спроса и конкурентное давление могут достичь дна, и наряду с продолжающимся сильным ростом бизнеса Platform + это может привести к существенной переоценке его бизнеса. Учитывая резкое падение более чем на 35% за последние 6 месяцев и значительное многократное сокращение, мы считаем, что соотношение риска и прибыли является благоприятным и обеспечивает лучшую точку входа. Мы присваиваем рейтинг покупки с целевой ценой в $ 9,0 (при 20-кратном Fwd EV/EBITDA).

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")