: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Voya Financial Inc (NYSE:VOYA) создала прочную базу из различных источников дохода, которая обеспечила впечатляющий рост за последние пару кварталов. Работая в диверсифицированной индустрии финансовых услуг, VOYA очень эффективно использует свое положение и совершает стратегические приобретения для стимулирования роста. Приобретение AllianzGI обеспечило значительный рост капитала, и совсем недавно у компании был избыточный капитал в размере 500 миллионов долларов, что составляет 90% от скорректированной операционной маржи.

Цена акций VOYA неуклонно росла в течение последних двух месяцев и сейчас находится на уровне p/e 9 и p/b 2. Это уровни, которые не говорят о том, что VOYA сейчас является недооцененной игрой по сравнению с сектором. Однако я думаю, что инвесторы выиграют от дивидендов и обратных выкупов, которые компания продолжает осуществлять. Это делает удержание по-прежнему очень привлекательным в компании, и именно так я их и рассматриваю. Рейтинг VOYA удерживается.

Структура компании

Voya работает в бизнесе с 1999 года и в 2014 году сменила название с ING US Inc на то, которое она носит сегодня. За годы своей деятельности компания довольно впечатляюще выросла, и сейчас ее рыночная капитализация составляет 7,4 миллиарда долларов. У компании была история с довольно рискованным портфелем, но она предпринимает шаги, чтобы подорвать свой профиль портфеля и его демонстрационный потенциал. Можно было бы рассматривать компанию скорее как игру на подъеме или историю перелома, поскольку VOYA создает более прочную основу для бизнеса, которая будет способствовать будущему росту.

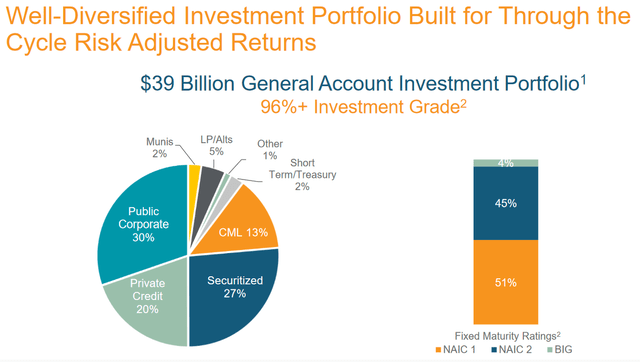

Инвестиционный портфель компании вырос до очень хорошо диверсифицированного состояния, где наибольшая доля составляет 30% и приходится на государственные корпоративные активы инвестиционного уровня. Общая стоимость инвестиционного портфеля составляет 40 миллиардов долларов, и 96% из них являются инвестиционными.

Что касается структуры компании VOYA, то они разделили ее на три различных сегмента: решения для благосостояния, Управление инвестициями и, наконец, решения для здравоохранения. Как я упоминал ранее, источники дохода VOYA очень разнообразны, и сегменты также демонстрируют это. Первый сегмент также посвящен планам пенсионных накоплений и административным услугам. Помимо этого, они также предлагают индивидуальные пенсионные счета и розничные финансовые продукты и услуги. Во втором сегменте операции вращаются вокруг продуктов с фиксированным доходом, акционерным капиталом и несколькими активами, которые предоставляются инвесторам и клиентам через услуги по управлению инвестициями. Наконец, сегмент решений для здравоохранения предлагает stop loss, групповую жизнь, а также добровольные продукты, оплачиваемые сотрудниками, которые предоставляются через консультантов и брокеров.

В условиях более высоких процентных ставок, похоже, VOYA вполне способна увеличить свою прибыль и маржу, чтобы обеспечить высокие дивиденды. Совсем недавно компания даже объявила о 100%-ном увеличении дивидендов, что, похоже, подлило масла в огонь, способствующий росту цены акций. Ежеквартальный дивиденд VOYA теперь составляет 0,4 доллара по сравнению с 0,2 доллара, и это дает VOYA доходность FWD около 2%. Учитывая это повышение и многообещающий рост прибыли на акцию, который они, похоже, прогнозируют, я думаю, что в среднесрочной перспективе нас ожидает еще большее повышение дивидендов, и это укрепляет рейтинг удержания для компании. но переплачивать за это, я думаю, не стоит.

Справка о доходах

Компания совсем недавно опубликовала свой последний отчет, и ниже приведены некоторые комментарии из отчета о доходах, которые я хотел бы выделить. Учитывая, что цена является моей ключевой проблемой, из-за которой я не решаюсь на покупку, я мог бы рассматривать VOYA как покупку, если мы увидим значительный откат после отчета. Откаты, по-видимому, довольно распространены на этом текущем рынке после получения прибыли, даже если это солидные отчеты, просто кажется, что люди покупают слухи и продают новости.

-

«В этом квартале мы привлекли около 200 миллионов долларов капитала, и коэффициент конверсии нашего свободного денежного потока оставался выше 90%. Поскольку мы уверены в нашей способности стабильно генерировать сильные свободные денежные потоки, мы удваиваем наши дивиденды по обыкновенным акциям в этом квартале до 0,40 доллара, или примерно 2% доходности. Мы также возобновили выкуп акций, потратив в этом квартале 162 миллиона долларов в рамках нашего постоянного внимания к возвращению капитала акционерам дисциплинированным образом. Наше правление предоставило разрешение на повторный выкуп еще на 500 миллионов долларов, чтобы облегчить наше дальнейшее применение этого подхода».

Наблюдение за возобновлением покупок акций здесь вселяет в меня уверенность в будущем акционерной стоимости здесь. При высоком коэффициенте конверсии денежных потоков также становится очевидным тот факт, что подобную практику, ориентированную на акционеров, легче поддерживать. Значительный рост дивидендов также указывает на то, что компания ожидает дальнейшего роста в будущем и находится в хорошем состоянии, чтобы вознаградить акционеров прямо сейчас.

Производительность во втором квартале

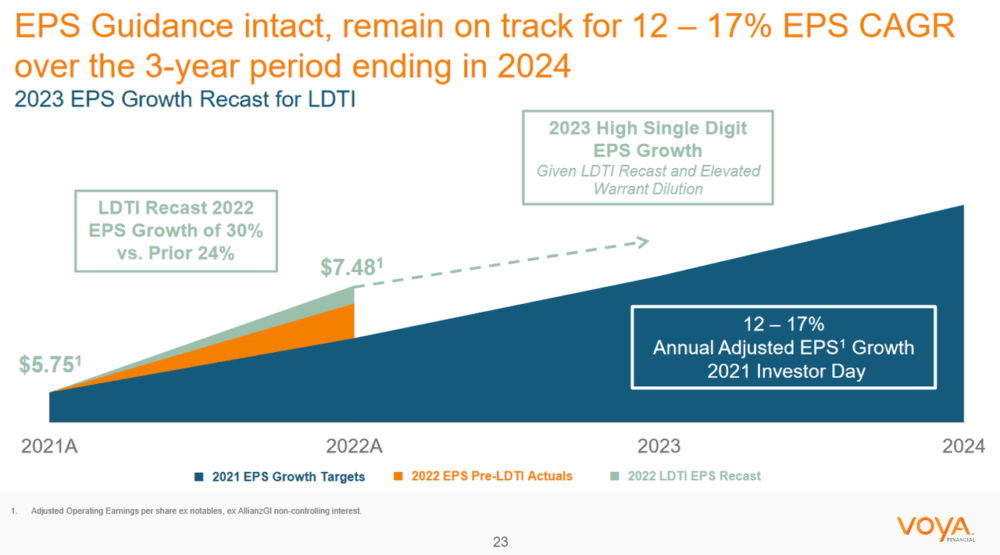

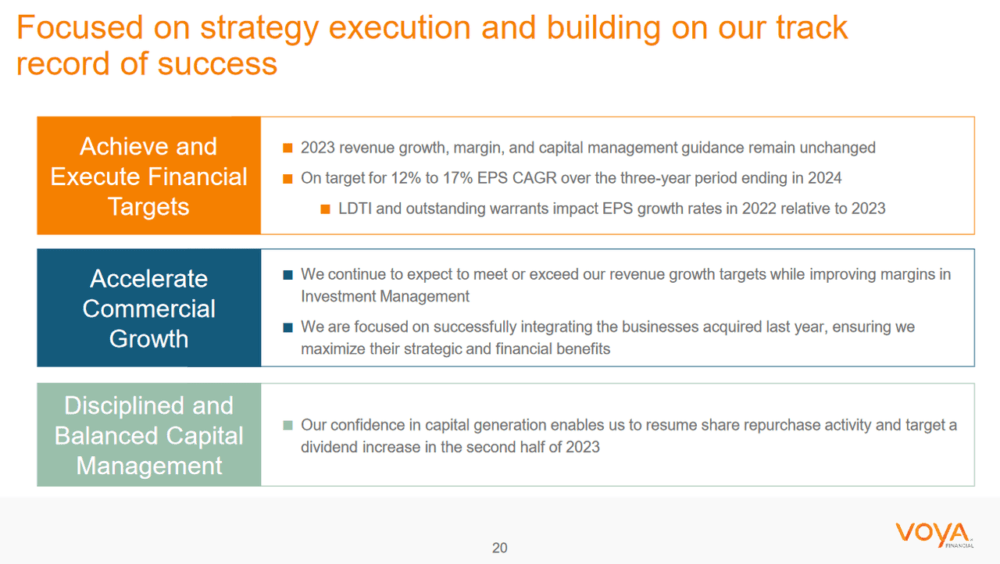

Результаты последнего квартала свидетельствуют о том, что VOYA все еще находится в фазе роста. Прогноз остается прежним, поскольку руководство ожидает роста прибыли на акцию как минимум на 12-17% в течение следующих нескольких лет. За второй квартал прибыль на акцию выросла на 30% в годовом исчислении, что, на мой взгляд, подчеркивает сильную способность бизнеса использовать свой портфель и позиции для создания акционерной стоимости.

Что касается некоторых тенденций, с которыми VOYA столкнулась в этом квартале, то в сегменте решений для повышения благосостояния продолжался рост числа новых клиентов, что привело к росту прибыли на акцию. VOYA продолжала демонстрировать свою способность превосходить конкурентов и отрасль в целом, поскольку отток средств от управления инвестициями составил 3,7 миллиарда долларов, что, несмотря на встречные ветры, было выше, чем в отрасли.

Компания добилась значительных успехов в повышении акционерной стоимости, поскольку на выкуп акций было потрачено 162 миллиона долларов и было санкционировано еще 500 миллионов долларов. Это один из ключевых моментов, объясняющих, почему я думаю, что с этого момента VOYA все еще может обеспечивать рентабельность инвестиций выше рыночной. Но по-прежнему представляется целесообразным вкладывать больше средств, когда оценка обеспечивает больший запас прочности.

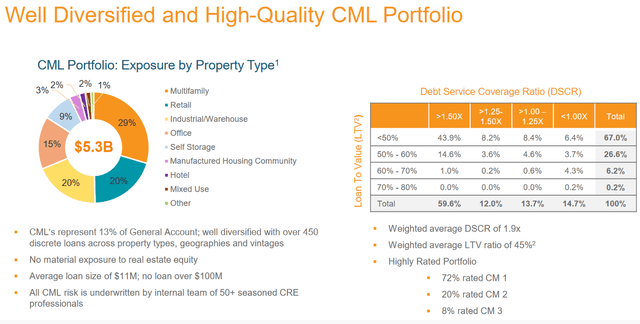

В течение квартала баланс оставался стабильным, и VOYA также продолжила совершенствовать и поддерживать в рабочем состоянии свой портфель CML. Качество портфеля продолжает повышаться, поскольку VOYA поддерживает здесь базу высококачественных активов. Это по-прежнему приносит пользу VOYA, поскольку рентабельность инвестиций в основной капитал сейчас составляет 14,1%. Подчеркивая сохраняющуюся способность компании распределять прибыль среди акционеров.

Оценка

Рассматривая оценку компании чуть внимательнее, мы видим, что VOYA торгуется немного ниже сектора с показателем p/e 9,2, что всего на 5,5% ниже. Я бы предпочел немного большую скидку, где—то около 10-15%, чтобы обеспечить, как мне кажется, хорошую отдачу.

Где оценка действительно кажется немного завышенной, так это при взгляде на p / b, который составляет 2,2. Это намного выше, чем обычно торгует VOYA, более чем на 100% больше. Это действительно оставляет меньшую поддержку для дальнейшего снижения цены акций и немного беспокоит меня. На мой взгляд, подобная оценка могла бы привести к более высокой дивидендной доходности. Во многих случаях очень высокая дивидендная доходность может быть кратно ниже, поскольку акционеры получают больше прибыли, чем инвестиции в будущий рост. Но для VOYA увеличение дивидендов и достижение доходности в 2-2,5%, на мой взгляд, могло бы сделать это более разумным при таких ценах. До тех пор, пока он не будет продаваться в окне скидок, которое я хочу, я не буду оформлять его как покупку, а скорее как удержание.

Связанный с этим риск

За прошедшие годы профиль рисков Voya претерпел значительные улучшения, главным образом благодаря переходу к модели получения доходов, основанной на комиссионных, что привело к более стабильному и повторяющемуся потоку доходов. Этот стратегический переход уменьшил зависимость компании от доходов, основанных на распределении, и позволил ей добиться более предсказуемых финансовых показателей в средне- и долгосрочной перспективе.

Кроме того, модель получения дохода, основанная на комиссионных, согласует интересы Voya с интересами ее клиентов, поскольку компания получает комиссионные в зависимости от эффективности активов, которыми она управляет. Такое соответствие способствует установлению долгосрочных отношений с клиентами и стимулирует Voya к реализации разумных инвестиционных стратегий, в которых приоритетное внимание уделяется росту и защите активов клиентов.

Совет инвестору на вынос

Для инвесторов, которые ищут стабильную компанию, распределяющую дивиденды, которая также активно выкупает большое количество акций, я думаю, что VOYA прямо сейчас предлагает неплохой потенциал. Но поскольку я больше заинтересован в том, чтобы войти по более выгодной цене, я не думаю, что p / e 9 и p / b 2 справедливы для покупки. Я бы предпочел иметь более низкие кратные значения, что помогает повысить мой запас прочности. На этом я заканчиваю, что прямо сейчас оцениваю VOYA как удерживаемую.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")