: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

Я думаю, что W. R. Berkley Corporation (NYSE:WRB) прямо сейчас получила оценку акций, почти равную росту, особенно по сравнению с остальным сектором, когда она торгуется с p /e более 13. Инвесторы, которые ищут недооцененную игру, возможно, захотят поискать ее в другом месте прямо сейчас, поскольку, к сожалению, премия, на мой взгляд, не стоит того, чтобы за нее платить. Работая со страховыми компаниями, я не люблю переплачивать за балансовую стоимость, и прямо сейчас у WRB p / b больше 2. Мой предпочтительный диапазон составляет от 0,8 (в идеале) до примерно 1,2 на более высоком уровне. Таким образом, я гарантирую себе, что не переплачиваю за базу активов, собранную компанией. Но качество WRB прямо сейчас кажется совершенно очевидным, поскольку компании удалось достичь рентабельности инвестиций в 21,1% в последнем квартале. Это, на мой взгляд, очень впечатляет, и если это удастся сохранить, то, возможно, к цене акций можно было бы добавить небольшую премию. Однако на данный момент она слишком высока, и моим мнением о WRB будет рейтинг удержания.

Структура компании

WRB — это, прежде всего, специализированный страховой бизнес, ориентированный на рынок излишков (E&S). В рамках своего портфолио WRB тщательно курировала широкий спектр из более чем 50 различных предприятий, каждому из которых было доверено работать с определенной степенью автономии. Такой подход позволяет предпринимательским управленческим командам, движимым стимулами, достигать выдающихся результатов в своих специализированных областях. До сих пор бизнес работал очень хорошо для себя и сумел, как я упоминал в начале, достичь рентабельности инвестиций более чем в 21%.

Одной из важных характеристик WRB является его инвестиционная стратегия, которая в значительной степени адаптирована к динамике фондового рынка. Компания уделяет стратегическое внимание использованию возможностей на рынке прямых инвестиций. Такой подход отражает приверженность WRB поиску инвестиций, которые могут принести существенную прибыль, а также диверсификации его финансовых активов.

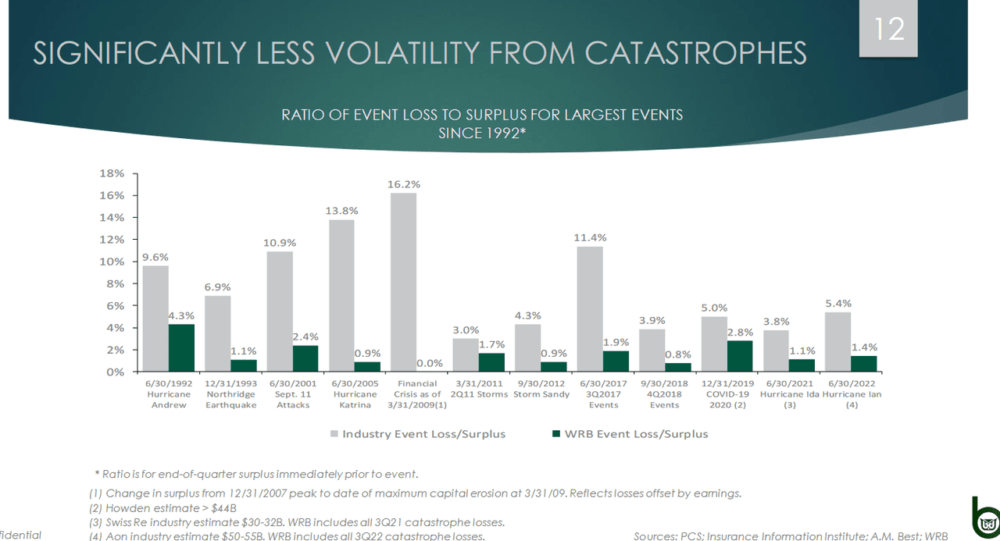

Я думаю, что одной из впечатляющих составляющих бизнеса на данный момент является способность, с помощью которой WRB удалось избежать некоторой волатильности в части страхования от катастроф. Эта часть страхового бизнеса часто может быть связана с большими потерями, поскольку неожиданные события сильно снижают потенциальную прибыль бизнеса. Исторически сложилось так, что за последние несколько десятилетий компании удавалось работать очень хорошо и с большим отрывом опережать отрасль с точки зрения волатильности рыночных катастроф. Соотношение потерь от мероприятий к профициту для крупнейших мероприятий было ниже, чем в целом по отрасли, как показано выше на графике. Например, во время Covid коэффициент WRB составлял 2,8% по сравнению с 5% в секторе. Эта более низкая форма волатильности и производительности, вероятно, еще больше повысила оценку и является причиной премии, связанной с ценой акций на сегодняшний день. Постоянный заработок сейчас очень хорошо вознаграждается на этом рынке.

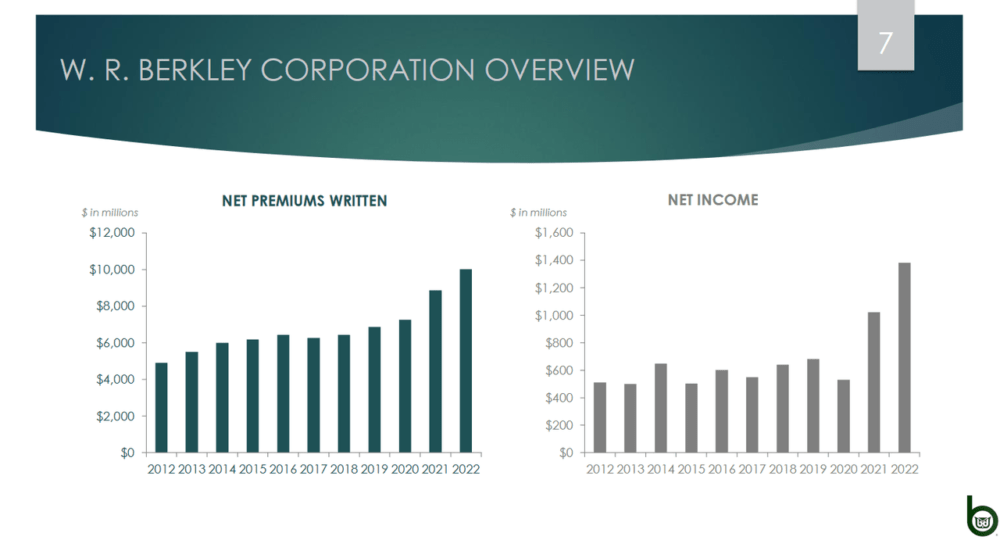

Глядя на результаты последнего отчета, мы видим, что WRB смогла увеличить премии очень высокими темпами, заработав в прошлом квартале 3,3 миллиарда долларов. Но что меня, пожалуй, больше всего впечатлило, так это рост рентабельности инвестиций в бизнес. Этот показатель вырос с 10,8% во втором квартале 2022 финансового года до 21,1% во втором квартале 2023 финансового года. Исторически сложилось так, что средний показатель за 5 лет для бизнеса составлял 13,6%. Поэтому я думаю, что премия, привязанная к цене акций прямо сейчас, объясняет то, что WRB может поддерживать эту рентабельность в течение значительного времени. Однако падение этого показателя, я думаю, может довольно быстро привести к снижению цены акций.

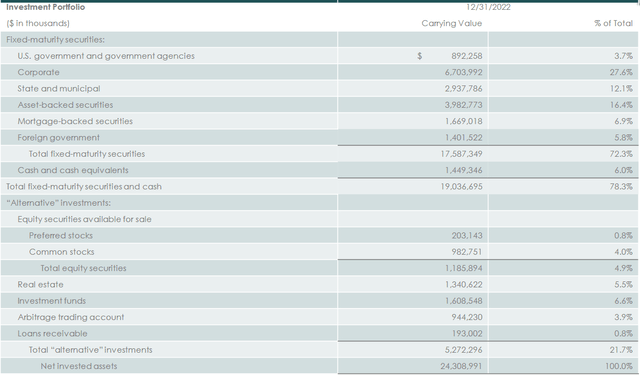

Присмотревшись внимательнее к базе активов и финансовым показателям WRB, мы видим, что большая их часть сосредоточена в корпоративных активах в США. Что касается наличных средств, которыми располагает компания, то они составляют солидные 6% от общего объема активов. Я думаю, что это отличная позиция, поскольку она должна предоставить компании очень большие возможности для продолжения осуществления стратегических инвестиций и расширения портфеля. Подавляющее большинство активов WRB находится в ценных бумагах с фиксированным сроком погашения на сумму более 17 миллиардов долларов на данный момент. Учитывая относительно низкую волатильность этих показателей, я думаю, что в результате WRB сможет продолжать обеспечивать высокую рентабельность инвестиций.

Прогноз

Я думаю, что WRB находится в достойном положении, если проценты в конечном итоге начнут снижаться, что, я думаю, произойдет где-то во второй половине 2024 года, то в результате активность и депозиты должны начать увеличиваться. Если процентные ставки будут продлены и останутся повышенными, это может в результате подавить рост депозитов в WRB. На мой взгляд, это, скорее всего, повредило бы цене акций. Однако в последние месяцы он, похоже, восстанавливает свою траекторию роста, и я думаю, что это может быть сохранено, если WRB продемонстрирует дальнейший рост депозитов в условиях повышения процентных ставок. Поскольку я по-прежнему считаю, что компания выглядит дорогой с точки зрения p / e, я буду придерживаться своего рейтинга удержания. Однако, с моей точки зрения, в значительной степени выгодно продолжать владеть акциями, поскольку мы ищем улучшения в итоговой прибыли, прежде чем добавлять новые.

Однако, что касается оценки, как я уже сказал, WRB выглядит дорогим на основе p / e по сравнению со средним показателем по сектору, демонстрируя почти 30%-ную премию на основе FWD. Я думаю, что скидка в размере около 15% необходима, прежде чем можно будет принять решение о покупке, если не будет показано, что прибыль на акцию вырастет на высокие двузначные цифры, поскольку WRB увеличивает маржу выше ожиданий. Исходя из p /b для компании, это выглядит дорого, так как премия сейчас превышает 100%. Для того чтобы это когда-либо было оправдано, WRB необходимо быстро увеличить депозиты, чего, на мой взгляд, сейчас они делают недостаточно, чтобы сделать оценку разумной.

Справка о доходах

Во время последнего телефонного разговора о доходах, проведенного компанией, финансовый директор Ричард Байо сделал несколько очень хороших комментариев об их недавних результатах, а также о том, как сейчас выглядит рынок для компании.

-

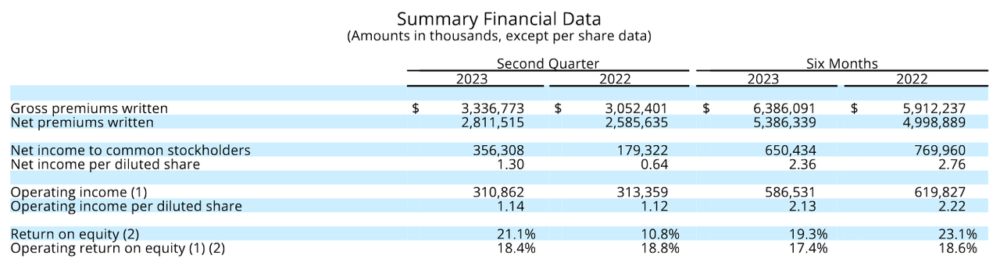

«Чистая прибыль удвоилась по сравнению с предыдущим кварталом, составив 356 миллионов долларов, или 1,30 доллара на акцию. Годовая рентабельность собственного капитала на начало года составила 21,1%, что обусловлено сильным андеррайтингом и рекордными результатами по инвестиционному доходу. Операционная рентабельность собственного капитала была отличной и составила 18,4%, а повышенная активность в связи с катастрофами в отрасли в течение квартала позволила нам еще раз продемонстрировать нашу дисциплину андеррайтинга в сложных условиях. Одновременно наше решение сохранить краткосрочный инвестиционный портфель высокого кредитного качества позволило нам извлечь выгоду из более высоких процентных ставок».

Я думаю, что этот комментарий очень хорошо подчеркивает, как компании до сих пор удавалось получать высокую прибыль благодаря своим операционным показателям и решению больше ориентироваться на краткосрочную перспективу и быстро адаптироваться, вместо того чтобы оставаться на месте и не извлекать выгоду из рыночных условий. С таким сильным удержанием, а также ростом маржи по некоторым направлениям, я могу понять, почему стоимость WRB достигла такого высокого уровня, как этот.

-

«Завершаем обсуждение андеррайтинга с компанией premium production. Мы увеличили валовые премии на 9,3% до рекордных 3,3 млрд долларов, а чистые премии увеличились на 8,7% до рекордных 2,8 млрд долларов. В сегменте страхования выросли все направления бизнеса, за исключением профессиональной ответственности и компенсаций работникам, в то время как перестрахование имущества выросло в сегменте перестрахования и монолинейных излишков».

Учитывая широкий рост в нынешних рыночных условиях, я думаю, это еще больше укрепляет позитивные долгосрочные перспективы бизнеса. Широкое расширение сегмента является доказательством того, что WRB находится в гибком положении, способном быстро адаптироваться к новым обстоятельствам и опережать рынок в отношении растущих премий.

Связанный с этим риск

В условиях, характеризующихся высокими процентными ставками, экономическая активность часто замедляется из-за снижения покупательной способности населения. Это, в свою очередь, может оказывать каскадное воздействие на различные аспекты экономики, включая способность отдельных лиц экономить деньги. Для такой компании, как WRB, которая работает в финансовом секторе, такие экономические условия могут создавать проблемы. Однако пока кажется, что WRB смогла увеличить свои письменные премии на приличную сумму в годовом исчислении. Валовые премии в итоге составили 3,3 миллиарда долларов, по сравнению с 3 миллиардами долларов 12 месяцами ранее.

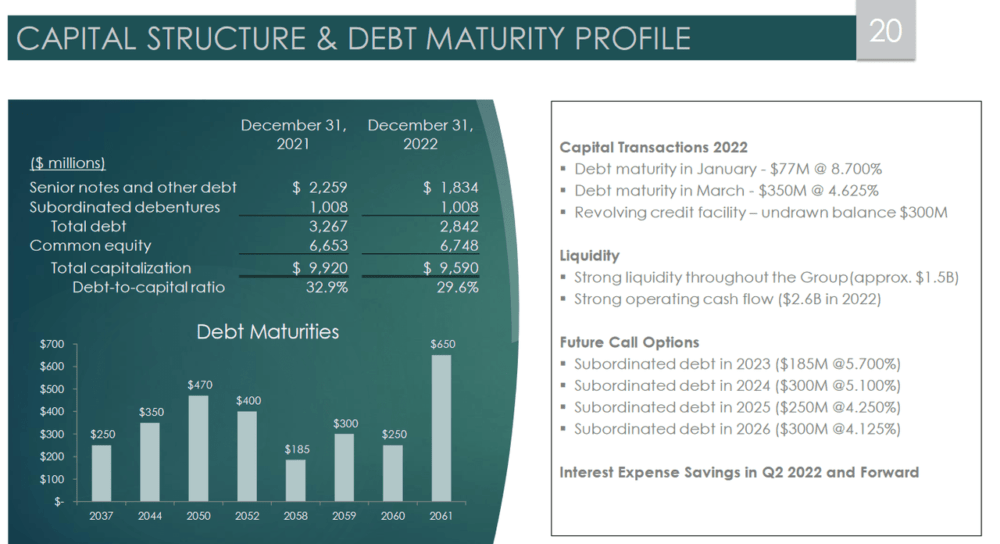

Что касается самой компании, то более высокие процентные ставки приводят к тому, что им приходится оплачивать более высокие процентные расходы, что негативно сказывается на результатах бизнеса. За прошедшие годы долг WRB составил 1,8 миллиарда долларов. Тем не менее, это все еще меньше, чем почти 10 лет назад, когда он составлял 1,9 миллиарда долларов. Для WRB процентные расходы сейчас составляют 127 миллионов долларов, и я не думаю, что они существенно снизятся в краткосрочной перспективе, поскольку ставки продолжают оставаться повышенными. Однако о чем я не сильно беспокоюсь, так это о способности компании вернуть эти деньги. С рентабельностью инвестиций более 21% WRB находится в выгодном положении, позволяя использовать свою базу активов и одновременно возвращать капитал акционерам как за счет обратного выкупа, так и за счет дивидендов.

Совет инвестору на вынос

Для инвесторов, которые ищут надежную страховую компанию, я думаю, что WRB очень интересен, но прямо сейчас я нахожу, что цена, которую приходится платить, слишком высока. Без повышения дивидендной доходности я не думаю, что инвесторы получают здесь достаточные стимулы для покупки. Рентабельность инвестиций фантастическая — 21,1%, но это не отменяет того факта, что p/e на 43% выше, чем в остальном секторе. Мне нравится бизнес-модель, и ее качество наглядно демонстрируется, поэтому, по крайней мере, прямо сейчас у меня будет для них рейтинг удержания.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")