: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Вступление

W.W. Grainger (NYSE:GWW) занимается распространением продуктов и услуг по техническому обслуживанию, ремонту и эксплуатации (MRO) в ряде регионов, включая Соединенные Штаты, Японию, Канаду, Великобританию и по всему миру.

Компания разделена на два основных сегмента: High-Touch Solutions N.A. и Бесконечный ассортимент. Ассортимент ее продукции включает средства защиты, оборудование для погрузочно-разгрузочных работ и хранения материалов, сантехническое и насосное оборудование, расходные материалы для уборки и технического обслуживания, а также ручной инструмент и оборудование для металлообработки.

Кроме того, компания предлагает такие услуги, как управление запасами и техническая поддержка. Среди его клиентов — предприятия, корпорации, государственные структуры и другие учреждения. Распространение осуществляется через торговых представителей и сервисное обслуживание, а также электронные платформы и интернет-коммерцию.

В рамках этого анализа мы проведем всестороннюю оценку финансовых показателей GWW и потенциала будущего роста. Наше исследование будет посвящено доходам компании, рентабельности и способности генерировать денежный поток. Получив представление об этих важнейших факторах, инвесторы могут более обоснованно оценить привлекательность GWW как потенциальной инвестиции на текущем рынке.

Представление

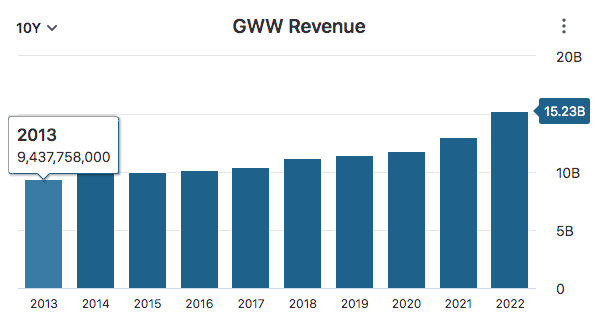

За последнее десятилетие GWW продемонстрировала последовательный рост как выручки, так и свободного денежного потока. В 2022 году выручка компании достигла впечатляющих 15,2 миллиарда долларов, что свидетельствует о положительной тенденции в ее финансовых показателях. Этот рост особенно очевиден, если сравнить его с выручкой в размере 9,4 миллиарда долларов в 2013 году, что отражает значительный рост на 61,35% за этот период.

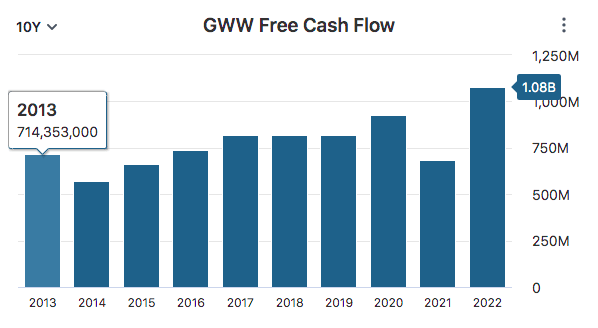

Кроме того, свободный денежный поток компании постоянно растет, что свидетельствует о прочном финансовом положении. В 2022 году GWW обеспечила устойчивый свободный денежный поток в размере 1,1 миллиарда долларов, продемонстрировав заметный рост по сравнению с 714 миллионами долларов в 2013 году. Это приводит к похвальному росту свободного денежного потока на 50,77% за оцениваемые годы.

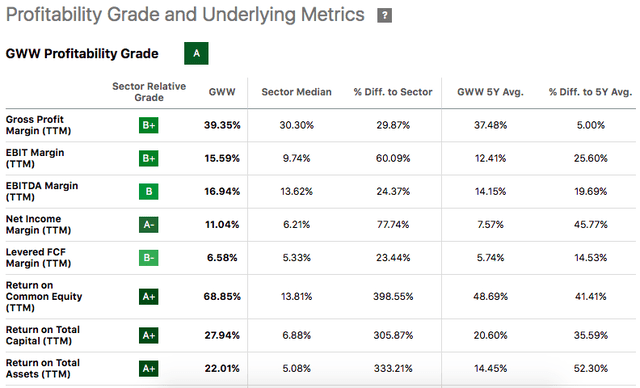

Кроме того, за последнее десятилетие GWW неизменно демонстрировала высокий уровень прибыльности. При средней 10-летней рентабельности собственного капитала (ROE) в размере 43,10% компания значительно превысила средний показатель рентабельности капитала по сектору в 13,81%. Эта впечатляющая тенденция к прибыльности подчеркивает способность GWW эффективно генерировать высокую отдачу от инвестиций акционеров в акционерный капитал, отражая эффективное финансовое управление компанией и способность к устойчивому росту.

GWW успешно увеличила свою выручку и свободный денежный поток, а также добилась высоких показателей прибыльности благодаря целому ряду стратегических инициатив. Примечательно, что компания вложила значительные инвестиции в технологии, сосредоточив внимание на расширении своей цепочки поставок и возможностей обслуживания клиентов. В 2022 году более 75% заказов клиентов будет выполняться по цифровым каналам. Этот технологический прогресс позволил GWW оптимизировать процесс поставки своего обширного ассортимента, насчитывающего более 30 миллионов наименований продукции. В результате 4,5 миллиона клиентов компании ощутили повышение эффективности и оперативности доставки продукции, что непосредственно способствовало росту показателей продаж.

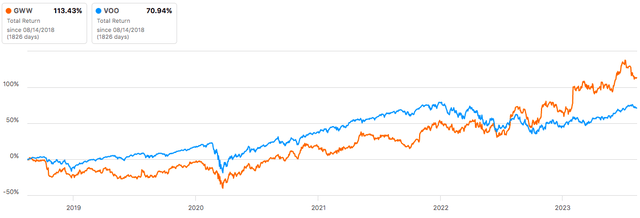

Эти инвестиции в технологии, по-видимому, окупаются для ГВТ. За последние пять лет GWW продемонстрировала заметную общую доходность в размере 113%, продемонстрировав свою способность предоставлять значительную ценность своим инвесторам. Для сравнения, S&P 500, широко используемый бенчмарк, достиг 5-летней общей доходности в 70%. Значительное превосходство GWW над S&P 500 подчеркивает ее потенциал как привлекательной инвестиции, обеспечивающей более высокую доходность и потенциально указывающей на эффективное стратегическое направление компании и общую финансовую устойчивость.

Прогноз

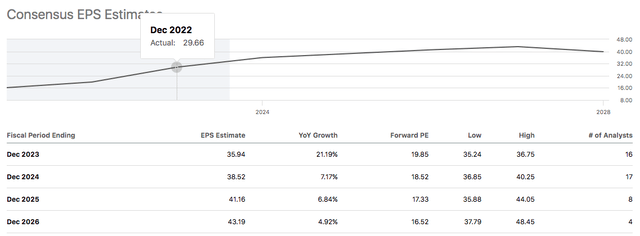

В преддверии финансового года, заканчивающегося в декабре 2023 года, ожидается, что прибыль GWW на акцию (EPS) составит 35,94 доллара. Этот прогноз отражает положительный рост в годовом исчислении на 21,19%. Кроме того, что касается выручки, то компания, по прогнозам, достигнет $16,58 млрд к концу того же периода, что указывает на рост в годовом исчислении на 8,88%. Эти оценки предполагают многообещающий прогноз показателей прибыли GWW в 2023 году с ожиданиями дальнейшего роста и финансовой устойчивости. Смотрите ниже консенсус-оценки EPS на странице Seeking Alpha «Оценки прибыли».

Значительная часть перспективной стратегии роста GWW связана с предстоящими планами по расширению своей инфраструктуры. Примечательно, что компания приступает к реализации ключевых инициатив, включая строительство нового распределительного центра площадью 500 000 квадратных футов. Этот центр стратегически расположен в непосредственной близости от Портленда, штат Орегон, с четким намерением эффективно удовлетворять потребности клиентов в Тихоокеанском Северо-Западном регионе. Открытие объекта запланировано на 2025 год.

Более того, компания находится в активном процессе реализации планов по строительству трех небольших распределительных центров массового обслуживания. Эти центры стратегически расположены в Пенсильвании, Техасе и Северной Каролине, и ожидается, что каждый из них начнет функционировать в ближайшие кварталы. Эти стратегические инвестиции полностью соответствуют стремлению компании эффективно удовлетворять растущие потребности своей клиентской базы.

Мы считаем, что, укрепляя свою дистрибьюторскую сеть, компания сможет расширить свои сервисные возможности, поддерживая ведущие отраслевые стандарты. В конечном счете, главная цель состоит в том, чтобы обеспечить обслуживание на высшем уровне, уделяя особое внимание быстрому и всестороннему выполнению заказов клиентов на всей территории Соединенных Штатов.

Однако GWW действительно сталкивается с некоторым риском, который может помешать ее будущему. GWW может столкнуться с такими проблемами, как нехватка продукции, тарифы и растущие издержки, которые могут повлиять на взаимоотношения с клиентами и общую производительность. Сильными сторонами GWW являются широкий ассортимент продукции и ее доступность, поставляемая различными мировыми поставщиками, ни на одного из которых не приходится более 5% от общего объема закупок.

Однако сбои в цепочках поставок из-за таких факторов, как экономические спады, пандемии и тарифы, могут повлиять на источники продукции GWW. Более того, поскольку GWW поставляет продукцию со всего мира, она сталкивается с дополнительным риском, связанным с более длительным временем ожидания и глобальной неопределенностью. Если GWW не сможет быстро найти новые источники, это может нанести ущерб ее запасам, отношениям с клиентами и репутации.

Хорошие отношения с ключевыми поставщиками имеют решающее значение для обеспечения конкурентоспособных цен. Если GWW не сможет их поддерживать, это может повлиять на доходы. GWW также обеспечивает соблюдение правил этичного подбора поставщиков, уделяя особое внимание таким областям, как права человека и окружающая среда. Хотя GWW старается минимизировать риски, нарушения правил поставщиков могут подорвать доверие, вызвав такие проблемы, как плохая реклама, расследования, отзыв продукции или судебные иски, которые наносят ущерб репутации и бизнесу GWW.

Как упоминалось ранее, стратегические инвестиции компании в четыре новых распределительных центра наряду с достижениями в области цифровых технологий, как ожидается, сыграют ключевую роль в снижении этих рисков. Кроме того, GWW уделяет большое внимание постоянному улучшению качества обслуживания клиентов, повышению производительности и оптимизации структуры затрат. Целенаправленные инвестиции компании в цифровой маркетинг, технологии и инфраструктуру цепочки поставок подчеркивают ее приверженность обеспечению стабильной прибыли для акционеров в долгосрочной перспективе.

Оценка

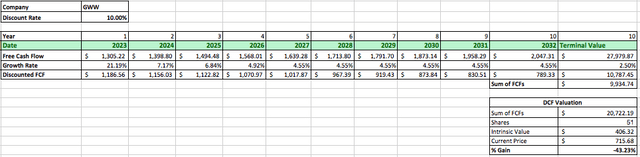

Для оценки внутренней стоимости GWW используется анализ дисконтированных денежных потоков (DCF). Начиная с первоначального свободного денежного потока GWW в размере 1,07 миллиарда долларов, на 2023 год применяются первоначальные темпы роста в размере 21,19%, за которыми следуют темпы роста в размере 7,17% в 2024 году и 6,84% в 2025 году, основанные на средних оценках аналитиков роста прибыли GWW в предстоящие годы.

Для последующего этапа учитывается исторический совокупный годовой темп роста выручки и свободного денежного потока за последние десять лет, который составляет 4,55% и будет использоваться в течение 5-10 лет.

Используя ставку дисконтирования в размере 10%, отражающую среднюю рыночную доходность с реинвестированными дивидендами, наряду с постоянным темпом роста в 2,5%, внутренняя стоимость GWW, по расчетам, составляет 406 долларов. Этот анализ предполагает, что текущая рыночная цена ГВТ может быть значительно завышена. Общая доходность, подразумеваемая этой оценкой, составляет приблизительно -43,23%.

Навынос

Таким образом, финансовые показатели GWW демонстрируют последовательный рост выручки и свободного денежного потока, демонстрируя ее стабильность и прочные позиции на рынке. Компания также установила рекорд прибыльности, при этом средняя 10-летняя рентабельность собственного капитала значительно превышает средние показатели по сектору.

Стратегические инвестиции компании в технологии, распределительные центры и повышение качества обслуживания клиентов способствовали ее впечатляющей общей доходности в 113% за последние пять лет, превысив показатель доходности S&P 500 в 70%.

Заглядывая в будущее до 2023 года, ожидается, что GWW продолжит демонстрировать рост, при этом прогнозируемая прибыль на акцию и выручка отражают положительный прирост по сравнению с предыдущим годом.

Хотя планы расширения GWW и стратегические инвестиции являются хорошим предзнаменованием для ее будущего, существуют потенциальные риски, связанные с дефицитом продукции, ростом издержек и сбоями в цепочке поставок. Однако проактивный подход компании к снижению рисков за счет инвестиций в технологии и соблюдения этических стандартов поиска поставщиков помогает устранить эти проблемы.

С точки зрения оценки, анализ дисконтированных денежных потоков (DCF) предполагает, что внутренняя стоимость GWW составляет 406 долларов, что свидетельствует о потенциальной переоценке акций. Несмотря на это, учитывая высокие финансовые показатели компании, стратегии роста и потенциальную прибыль, инвесторам может быть выгодно владеть акциями GWW, учитывая текущую оценку стоимости акций.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")