: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

Warner Bros. Discovery, Inc. ((NASDAQ:WBD) или “Компания”) привлекла большое внимание финансовых аналитиков и средств массовой информации, поскольку она прошла через трансформацию «в центре внимания» после завершения слияния 8 апреля 2022 года. Несмотря на общие макроэкономические проблемы и трудности на медиарынке/в отрасли, WBD добилась значительного прогресса в интеграции, рационализации и совершенствовании своего бизнеса на будущее.

Несмотря на успехи WBD на сегодняшний день и сохраняющиеся высокие перспективы на успех, WBD торгуется по значительно заниженной оценке собственного капитала по сравнению со своими аналогами в сфере СМИ. На мой взгляд, основной причиной дисконта при оценке собственного капитала WBD является то, что структура капитала компании, как правило, неправильно понимается и часто искажается многими журналистами СМИ и аналитиками. Цель этой статьи — представить “глубокое погружение” в структуру долгового капитала Всемирного банка и то, как структура его долга оказывает очень благотворное влияние на оценку Всемирного банка.

Краткий обзор задолженности Всемирного банка

Долг WBD часто неправильно называют горой или нагромождением долгов, нависших над WBD, как если бы долг был краткосрочным долгом с плавающей процентной ставкой и неизбежными значительными потребностями в рефинансировании, которые заставили бы Компанию предпринять решительные действия для осуществления своих платежей.

Фактически, WBD имеет очень выгодную низкую фиксированную процентную ставку (средняя ставка 4,6%, при этом 97% долга приходится на фиксированную процентную ставку), долгосрочную (средний срок службы более 14 лет) и ступенчатую структуру долгового капитала со сроком погашения (до 2062 года). В результате Компания застрахована от будущего повышения процентных ставок и не несет никаких рисков рефинансирования. Кроме того, существуют минимальные краткосрочные сроки погашения — до конца этого года должно быть выплачено всего 42 миллиона долларов (после выплаты 15 сентября 178 миллионов долларов) и 1,8 миллиарда долларов в течение 2024 года. Компания явно не испытывает давления с целью продажи активов (например, CNN) для погашения “надвигающегося” долга со сроком погашения.

С самого начала слияния руководство WBD планировало быстро погасить задолженность в течение первых нескольких лет после закрытия сделки. Компания выполнила свои обязательства и показала, что ее долг очень управляемый, учитывая ее сильную и растущую скорректированную EBITDA и свободные денежные потоки.

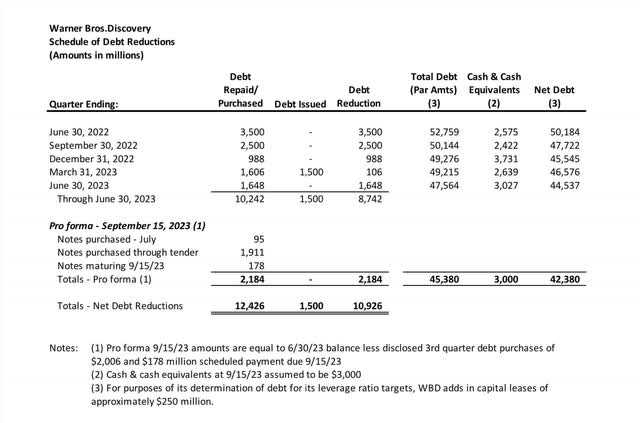

С момента завершения слияния в апреле прошлого года непогашенный долг WBD уже сократился примерно до 45,4 миллиарда долларов, а чистый долг – примерно до 42,4 миллиарда долларов, что представляет собой сокращение долга примерно на 10,9 миллиарда долларов (включая выплаты и покупку долгов). Примечательно, что это сокращение долга составляет (1) приблизительно 20% от первоначального уровня долга Компании после слияния и (2) эквивалентно примерно 4,50 долларам США на акцию (10,9 миллиарда долларов, разделенных на 2,44 миллиарда акций).

Учитывая получение Компанией значительных свободных денежных потоков в течение оставшейся части этого года и ожидания на следующий год, Компания находится на верном пути к достижению целевого уровня валового левереджа к концу 2024 года, который в 2,5-3,0 раза превышает показатель EBITDA 2024 года. Это означает, что к концу 2024 года валовой долг составит примерно 36,5 миллиарда долларов, а чистый долг — примерно 34 миллиарда долларов. Достижение этого уровня долга означало бы дополнительное сокращение долга на 9 миллиардов долларов, что, вероятно, будет включать в себя некоторые покупки долговых обязательств со скидками.

Из-за значительного повышения процентных ставок с момента закрытия слияния (когда ставки были примерно на 200 базисных пунктов ниже текущих уровней) справедливая стоимость долга WBD с фиксированной процентной ставкой, по оценкам, в настоящее время примерно на 6,9 миллиарда долларов меньше его балансовой стоимости. Скидки на более долгосрочные долговые транши Компании составляют от 30% до 40%, что создает огромную возможность для Компании приобрести часть своего долга со значительными скидками.

По мере того как WBD продвигается к достижению своего целевого показателя валового левереджа на 2024 год, его финансовая гибкость будет продолжать расти. Оставшийся долг Компании имеет очень выгодные фиксированные ставки и очень долгосрочные сроки погашения, что обеспечивает Компании огромную гибкость в использовании своего значительного свободного денежного потока (“FCF”) для дополнительных целей, включая дополнительные инвестиции в существующий и новый бизнес, выкуп акций, дополнительное погашение своих долговых обязательств (по скидки по номиналу) и приобретения.

Учитывая сильные стороны WBD как разнообразной глобальной медиа- и развлекательной компании, которая уже пережила значительную трансформацию, оценка предприятия WBD, капитализация фондового рынка, цена акций и соотношение EV / EBITDA чрезвычайно низки по сравнению с аналогичной группой СМИ.

Я считаю, что коэффициент оценки предприятия WBD и цена его акций имеют огромный потенциал роста, поскольку компания продолжает добиваться успехов в своей трансформации, включая улучшение показателей финансовых показателей (включая скорректированную EBITDA, свободные денежные потоки и сокращение задолженности), и, возможно, что наиболее важно, рост и прибыльность ее глобального бизнеса DTC.

Обзор структуры долга Всемирного банка

Структура долга WBD была тщательно спланирована и реализована до закрытия сделки в апреле 2022 года. Когда слияние завершилось 8 апреля 2022 года, долг WBD составлял приблизительно 56 миллиардов долларов, включая 41,5 миллиарда долларов долга, принятого в связи со сделкой. Никто не спорит с тем, что это большой долг, но также важно признать, что WBD обладает значительным объемом гудвилла и нематериальных активов — более 76,5 миллиардов долларов по состоянию на 30 июня 2023 года. Наличие недорогого долгосрочного долга с фиксированной процентной ставкой в качестве значительной части структуры постоянного капитала для финансирования части этих долгосрочных нематериальных активов обеспечивает эффективную и недорогостоящую структуру капитала.

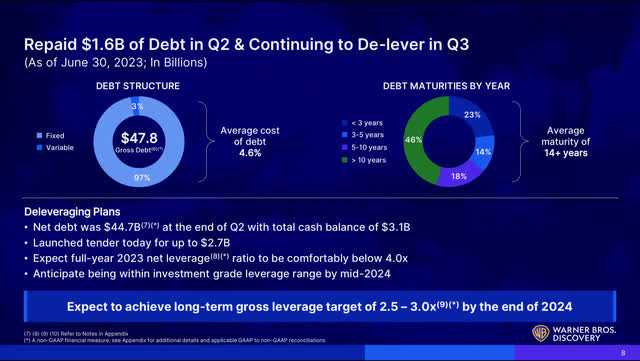

На приведенном ниже кратком слайде из презентации прибыли Компании за 2 квартал 2023 года представлены краткие характеристики долга WBD (по состоянию на 30 июня 2023 года).

Основные моменты

- Оставшийся долг Всемирного банка в основном состоит из фиксированной ставки (97% было фиксированной ставкой по состоянию на 30 июня 2023 года). В результате WBD защищен от повышения процентных ставок.

- Долг Всемирного банка имеет длительные и поэтапные сроки погашения, простирающиеся до 2062 года (со средним сроком погашения более 14 лет по состоянию на 30.06.23).

- По состоянию на 30 июня 2023 года средневзвешенная процентная ставка по долгу Всемирного банка составляла 4,6%.

- Важно отметить, что долгосрочный долг, полученный в результате слияния, был оформлен в гораздо более благоприятных рыночных условиях с низкими процентными ставками — когда доходность 5,10—летних и 30-летних казначейских облигаций составляла приблизительно 2,42%, 2,32% и 2,44% соответственно (доходность UST по состоянию на 31 марта 2022 года).

Непогашенный долг Всемирного банка уже сократился примерно до 45,4 миллиарда долларов, а его чистый долг — примерно до 42,4 миллиарда долларов (при условии, что денежные средства и их эквиваленты составят 3,0 миллиарда долларов). Как подробно описано в таблице ниже, это сокращение долга на 10,9 миллиарда долларов (включая выплаты и покупку долгов) включает сокращение долга на 8,7 миллиарда долларов до 30 июня 2023 года и, по оценкам, на 2,2 миллиарда долларов в течение 3-го квартала 2023 года (общая сумма раскрытых Компанией покупок долгов на 2 миллиарда долларов). долг в июле и августе и его запланированное погашение 15 сентября 2023 года в размере приблизительно 178 миллионов долларов США в евро).

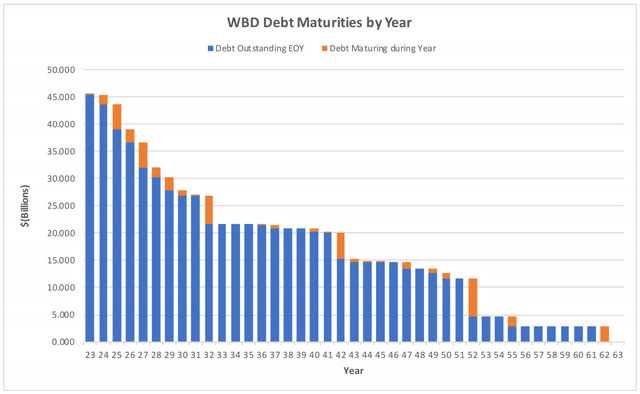

Используя подробный график непогашенных долговых обязательств Компании, включенный в ее квартальный отчет о прибылях и убытках, и скорректированный с учетом раскрытых сокращений долга за 3 квартал, на приведенной ниже диаграмме показан график погашения оставшегося долга Компании в размере 45,4 миллиарда долларов. При просмотре графика становится очевидным, что долгосрочный долг Компании состоит из ступенчатых сроков погашения, которые исключают риски рефинансирования в течение любого года.

Сводная информация о долге со сроком погашения

Из оставшегося долга компании в размере 45,4 миллиарда долларов примерно:

- До конца 2023 года необходимо выплатить 0,04 миллиарда долларов,

- В течение 2024 года необходимо выплатить 1,8 миллиарда долларов,

- 4,5 миллиарда долларов должны быть выплачены в 2025 году,

- 2,3 миллиарда долларов должны быть выплачены в 2026 году,

- 10,0 миллиарда долларов должны быть выплачены в период с 2027 по 2031 год,

- 6,7 миллиарда долларов должны быть выплачены в период с 2032 по 2041 год, и

- 20,1 миллиарда долларов должны быть выплачены в период с 2042 по 2062 год.

Рекомендации Всемирного банка относительно уровней кредитного плеча и предполагаемых скорректированных показателей EBITDA на 2024 год

В соответствии с достигнутым на сегодняшний день сокращением долга на 10,9 миллиарда долларов Компания намерена продолжать сокращать свой долг гораздо быстрее запланированных сроков погашения. Как описано ниже, при достижении целевого показателя валовой долговой нагрузки в 2,5—3 раза с учетом скорректированной EBITDA на 2024 год валовой долг сократится еще примерно на 9 миллиардов долларов к концу 2024 года, что больше, чем весь долг со сроком погашения в период с настоящего момента до конца 2026 года (приблизительно 8,6 миллиарда долларов).

2023

В знак признания продолжающихся забастовок Всемирный банк только что понизил свой прогноз по скорректированной EBITDA на 2023 год до уровня от $10,5 млрд до $11,0 млрд. Ранее компания сообщала о скорректированном показателе EBITDA за 1 полугодие 2023 года в размере 4,7 миллиарда долларов – таким образом, предполагаемый прогноз на 2 полугодие 2023 года составляет от 5,8 до 6,3 миллиарда долларов. Этот прогноз в размере $5,8–$6,3 млрд на 2-е полугодие 2023 года на 16-26% превышает скорректированный показатель EBITDA Компании в размере $5,0 млрд на 2-е полугодие 2022 года — признак реализации растущего синергетического эффекта. Обсуждая синергию на конференции Bank of America по СМИ, коммуникациям и развлечениям 14 сентября, Гуннар Виденфельс (финансовый директор) сказал:

«…мы подняли планку синергии. У нас в запасе 3 миллиарда долларов, и сейчас мы уже повысили наши ожидания до 5 с лишним миллиардов долларов».

Компания только что подтвердила свой целевой показатель левереджа по “чистому долгу”, который к концу 2023 года должен быть ниже скорректированной в 4 раза EBITDA, что, по–видимому, будет легко достигнуто. Использование средней точки скорректированного прогноза компании по EBITDA — 10,75 миллиарда долларов — предполагает, что “чистый долг” на конец 2023 года составит менее 43 миллиардов долларов. Как отмечалось ранее, после запланированных платежей и раскрытых на сегодняшний день покупок долговых обязательств в 3–м квартале “чистый долг” уже составляет приблизительно 42,4 миллиарда долларов — без учета каких-либо сокращений долга в 4-м квартале.

Компания также только что повысила свой прогноз по FCF на 2023 год до уровня не менее 5,0 миллиардов долларов. Ранее компания сообщала о FCF в размере 0,8 миллиарда долларов за 1-е полугодие 2023 года, подразумевая, что FCF составит более 4,2 миллиарда долларов во 2-м полугодии 2023 года. Этот прогноз в размере более 4,2 млрд долларов на 83% превышает заявленный компанией FCF за 2–е полугодие 2022 года — еще один признак того, что реализуется растущий синергетический эффект. В результате разумно ожидать, что Всемирный банк выкупит большую часть своего долга до конца 2023 года.

2024

Компания также только что подтвердила свой целевой показатель левереджа по валовому долгу (не “чистому долгу”) – сейчас примерно 45,4 миллиарда долларов — в диапазоне от 2,5 до 3,0 скорректированной EBITDA к концу 2024 года. Хотя компания еще не предоставила конкретных прогнозов по скорректированной EBITDA или FCF на 2024 год, в прошлом она предполагала, что скорректированная EBITDA увеличится на 20% плюс в годовом исчислении, предполагая, что скорректированная EBITDA на 2024 год составит приблизительно 13,0 млрд долларов.

Используя скорректированный уровень EBITDA в размере 13 миллиардов долларов и целевой показатель кредитного плеча в среднем в 2,75 раза, целевой уровень валового долга составил бы приблизительно 36,5 миллиарда долларов. Предполагая, что денежные средства и их эквиваленты составят 2,5 миллиарда долларов, это означало бы, что чистый долг составит приблизительно 34 миллиарда долларов. Это подразумевает совокупное погашение долга примерно в размере 9 миллиардов долларов в период с настоящего момента до конца 2024 года.

Этот уровень долга согласуется с тем, что Гуннар Виденфелс сказал в статье Barron’s от 4 сентября 2023 года: “оптимальная сумма долга для компании была примерно на уровне 35 миллиардов долларов или около того”.

Предполагая, что показатель EBITDA в 2024 году составит 13 миллиардов долларов и коэффициент пересчета в FCF составит 50%, FCF в 2024 году составит приблизительно 6,5 миллиарда долларов. В сочетании с FCF на 2—е полугодие 2023 года в размере более 4,2 млрд долларов (см. выше) сокращение долга примерно на 9 млрд долларов к концу 2024 года представляется весьма разумным — особенно если учесть, что Компания может приобрести некоторые из своих долгосрочных долговых обязательств со значительными скидками по сравнению с номинальной стоимостью. (смотрите ниже). Например, если бы Компания могла приобрести какой-либо долг с длительным сроком погашения по цене 80%, то за каждый использованный 1 доллар наличных денег Компания могла бы приобрести 1,25 доллара долга.

Сокращение непогашенной задолженности на 9 миллиардов долларов привело бы к чистой экономии процентов в годовом исчислении примерно на 414 миллионов долларов при условии процентной ставки в размере 4,6% по погашенному/приобретенному долгу, что в дальнейшем только увеличит свободный денежный поток Компании.

Справедливая стоимость Долговых обязательств значительно меньше Балансовой стоимости

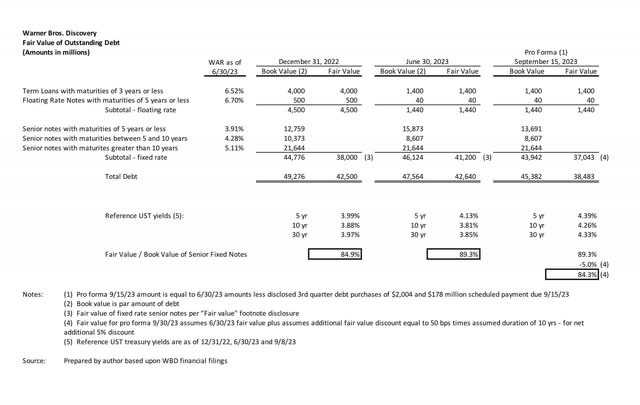

Долговые обязательства Всемирного банка отражены по их историческим значениям (близким к номиналу). Однако из-за значительного повышения общих процентных ставок с момента закрытия сделки 8 апреля 2022 года и относительно низких процентных ставок по долгу WBD с фиксированной процентной ставкой справедливая стоимость долговых обязательств WBD значительно меньше их балансовой стоимости.

По состоянию на 30 июня 2023 года средневзвешенная ставка долга Всемирного банка составляла 4,6%. Важно отметить, что долгосрочный долг, полученный в результате слияния, был оформлен в условиях рынка с очень низкими процентными ставками 17 месяцев назад — когда доходность 5,10—летних и 30-летних казначейских облигаций составляла приблизительно 2,42%, 2,32% и 2,44% соответственно (доходность по состоянию на 31 марта 2022 года).

В примечании “Справедливая стоимость” к своей финансовой отчетности WBD оценивает справедливую стоимость своих долговых обязательств с фиксированной процентной ставкой в размере 41,2 миллиарда долларов (включая начисленные проценты) по состоянию на 30 июня 2023 года. Это сопоставимо с балансовой стоимостью его долговых обязательств с фиксированной процентной ставкой на 30 июня 2023 года в размере 46,1 миллиарда долларов (которая не включает начисленные проценты) — дисконт в размере 4,9 миллиарда долларов к балансовой стоимости (при игнорировании разницы в начисленных процентах – что только увеличило бы дисконт). Хотя дисконт по справедливой стоимости не раскрывается для каждого из сроков погашения долга, стоит отметить, что из–за значительного повышения процентных ставок с момента завершения слияния в апреле 2022 года скидки по некоторым долговым траншам Компании с более длительными сроками погашения очень значительны — от 30% до 40%.

Поскольку процентные ставки выросли примерно на 50 базисных пунктов с 30 июня 2023 года, текущая справедливая стоимость долга Всемирного банка с фиксированной процентной ставкой еще меньше. В качестве краткой оценки, используя повышение ставок на 50 базисных пунктов и предполагаемый срок погашения долга с фиксированной процентной ставкой в 10 лет (вероятно, консервативный, поскольку средний срок погашения долга составляет 14 с лишним лет по состоянию на 30 июня 2023 года), дополнительная скидка по справедливой стоимости составит приблизительно 5 процентов. Как показано, предварительная справедливая стоимость оставшегося долга с фиксированной процентной ставкой оценивается приблизительно в 37 миллиардов долларов – приблизительный дисконт в размере 6,9 миллиардов долларов (16%) к его балансовой стоимости.

Значимость справедливой стоимости долга

Хотя Всемирный банк не может “зафиксировать” прибыль от дисконта по справедливой стоимости, если он фактически не купит некоторые долговые ценные бумаги со скидкой, анализ справедливой стоимости долга с фиксированной процентной ставкой имеет значение, поскольку он подчеркивает привлекательный характер долга Всемирного банка с фиксированной процентной ставкой по низкой стоимости и долгосрочный характер долга. Это должно повысить стоимость собственного капитала WBD, поскольку компания заключила чрезвычайно выгодную структуру постоянного финансирования. Использование дисконтированной оценки справедливой стоимости долговых обязательств WBD при расчете стоимости предприятия WBD только дополнительно подчеркивает, насколько дешево оценивается собственный капитал WBD.

Также стоит отметить, что в случае приобретения WBD приобретающая компания может взять на себя существующий долг до тех пор, пока он остается инвестиционного уровня. Это должно стать существенным преимуществом для оценки WBD, поскольку покупатель сможет принять выгодную структуру долга WBD с фиксированной процентной ставкой по низкой стоимости, и ему потребуется только приобрести собственный капитал WBD.

Оценка предприятия и цена акций

WBD добилась огромного прогресса в интеграции, рационализации и совершенствовании своего бизнеса на будущее. Почти с момента закрытия сделки компания столкнулась с общими макроэкономическими проблемами и проблемами медиарынка/отрасли, на которые она отреагировала опытом, хорошим менеджментом, трудолюбием и креативностью. Компания добилась значительного прогресса в трех ключевых направлениях своей деятельности и настроилась на дальнейший успех. Руководство WBD продемонстрировало свою способность выявлять и достигать значительных синергетических эффектов на всей своей широкой платформе – совсем недавно оно увеличило свои ожидания до более чем 5 миллиардов долларов синергетического эффекта.

WBD обновила свой студийный бизнес, включая реорганизацию руководства DC Studios, и, изменив стратегию предыдущего руководства, осознала важность театральных релизов. Руководство WBD продемонстрировало свой опыт в управлении обширным линейным бизнесом, который остается очень прибыльным и генерирует значительный показатель EBITDA и свободный денежный поток, несмотря на долгосрочный спад на общем линейном рынке.

Что наиболее важно для ее долгосрочного будущего процветания, WBD перестроила свой бизнес DTC путем интеграции своих потоковых платформ HBO Max и Discovery в Max. Помимо Netflix, WBD была лидером в сосредоточении внимания на прибыльности своего бизнеса DTC, а не просто на добавлении подписчиков — стратегия, которой сейчас придерживаются все другие крупные стримеры. Усилия WBD приносят результаты — прибыльность в США теперь ожидается к 2023 году, а WBD стремится к увеличению прибыльности своего глобального бизнеса DTC на 1 миллиард долларов в 2025 году. У Max появилась новая возможность транслировать программы в прямом эфире, в том числе CNN Max позже в сентябре, а некоторые спортивные программы ожидаются позже этой осенью. Обладая огромной библиотекой популярного и разнообразного контента, Max имеет все шансы сохранить и укрепить свои позиции в качестве одного из ведущих мировых потоковых сервисов и, как ожидается, добьется значительных успехов в расширении своего глобального присутствия в течение следующих нескольких лет.

Учитывая сильные стороны WBD как диверсифицированной глобальной медиа- и развлекательной компании, которая уже пережила значительную трансформацию, оценка предприятия WBD, капитализация фондового рынка, цена акций и соотношение EV / EBITDA являются чрезвычайно низкими по сравнению с аналогичной группой СМИ.

При цене акций на момент закрытия 12 сентября в 11,33 доллара оценка предприятия WBD в настоящее время составляет приблизительно 70 миллиардов долларов (рыночная капитализация акций составляет 27,6 миллиарда долларов плюс текущий чистый долг в размере 42,4 миллиарда долларов). Средняя точка недавнего прогноза компании по скорректированной EBITDA на 2023 год составляет 10,75 миллиарда долларов, что приводит к соотношению EV/EBITDA в 6,5 раза.

- Если к сумме чистого долга применить предполагаемую скидку в размере 6,9 миллиарда долларов из-за выгодных низких фиксированных ставок по долгу Всемирного банка, EV составит приблизительно 63 миллиарда долларов, что приведет к соотношению EV/EBITDA в 5,86 раза.

Для сравнения, DIS, NFLX, CMCSA и PARA имеют гораздо более высокие коэффициенты EV/EBITDA (основанные на прогнозных оценках EBDITDA) – 12,97x, 27,90x, 7,56x и 10,74x соответственно (альфа–оценка с учетом источника и базовые показатели). DIS, NFLX и CMCSA также имеют гораздо более высокие оценки предприятий: 200 миллиардов долларов, 208 миллиардов долларов и 283 миллиарда долларов соответственно.

Поскольку “рынок” лучше понимает привлекательные инвестиционные возможности, предоставляемые WBD, я считаю, что компания должна торговаться по гораздо более высокой оценке.

- Использование медианной оценки для медиакомпаний (8,40 х в зависимости от требуемой альфа–оценки и базовых показателей) привело бы к стоимости предприятия приблизительно в 90,3 миллиарда долларов, что подразумевает капитализацию акционерного капитала приблизительно в 47,9 миллиарда долларов при использовании чистого долга в размере 42,4 миллиарда долларов и цены акций в 19,63 доллара — приблизительно на 73% выше текущей цены акций.

Я считаю, что стоимость предприятия WBD, капитализация фондового рынка и цена акций имеют огромный потенциал роста благодаря сильным и улучшающимся фундаментальным показателям компании, включая: (1) увеличение скорректированного уровня EBITDA, (2) значительное сокращение долга и (3) более высокое соотношение EV/EBITDA. WBD должна получить повышение коэффициента оценки своего предприятия (и цены акций), поскольку WBD продолжает добиваться успехов в своей трансформации, включая рост общей EBITDA и FCF, и, возможно, что наиболее важно, рост и прибыльность своего глобального бизнеса DTC.

Заглядывая в будущее на 2024 год, подразумевается, что скорректированный показатель EBITDA увеличится примерно до 13 миллиардов долларов, а чистый долг сократится примерно до 35 миллиардов долларов к концу 2024 года.

- Применение текущего низкого соотношения EV/EBITDA, равного 6,5—кратному скорректированному показателю EBITDA в размере 13 миллиардов долларов, дает стоимость предприятия примерно в 84,5 миллиарда долларов, а при чистом долге примерно в 35 миллиардов долларов предполагаемая капитализация собственного капитала составила бы 49,5 миллиарда долларов, что эквивалентно примерно 20,30 долларам на акцию, что на 79% выше, чем у WBD.текущая цена акции составляет 11,33 доллара.

- Применение коэффициента EV/EBITDA, равного 8,40 — текущему среднему показателю для медиакомпаний (альфа–оценка с учетом источников и базовых показателей), приводит к стоимости предприятия приблизительно в 109,2 миллиарда долларов, а капитализация акционерного капитала — в 74,2 миллиарда долларов, что эквивалентно примерно 30,40 долларам на акцию, что на 168% выше, чем у WBDтекущая цена акций.

Соображения о рисках

В настоящее время Всемирный банк имеет задолженность примерно в 45,4 миллиарда долларов (приблизительно 42,4 процента чистого долга), которую со временем в конечном счете придется погасить или рефинансировать. Однако из-за выгодного долгосрочного характера долга с фиксированной процентной ставкой и поэтапным погашением структура долга Компании не влияет на будущее WBD.

Как обсуждалось ранее, краткосрочные сроки погашения долга минимальны — примерно 1,8 миллиарда долларов до конца 2024 года и примерно 8,6 миллиарда долларов до конца 2026 года. На сегодняшний день Компания продемонстрировала свою способность генерировать растущие объемы скорректированной EBITDA и свободного денежного потока, что позволяет легко выплачивать проценты по своему долгу и сокращать его за счет выплат и выкупа долговых обязательств. Кроме того, Компания проявила большую осмотрительность, позаботившись о любых краткосрочных сроках погашения долга.

Цель Компании по привлечению заемных средств состоит в том, чтобы сократить свой валовой долг к концу 2024 года в 2,5-3,0 раза по сравнению с скорректированной EBITDA. Хотя Компания не предоставила конкретных указаний ни по скорректированному уровню EBITDA на 2024 год, ни по конкретному целевому уровню долга — как обсуждается здесь, это подразумевает значительное сокращение долга, оцениваемое в районе 9 миллиардов долларов. Любое отставание от достижения своей цели к концу 2024 года было бы лишь разочарованием из-за того, что компания не достигла своей целевой цели по левереджу к намеченной дате.

Как обсуждалось выше, в настоящее время фондовый рынок оценивает WBD со значительным дисконтом по сравнению с аналогичными компаниями в средствах массовой информации. В той мере, в какой WBD не в состоянии продемонстрировать рынку продолжающиеся успехи в своих бизнес-направлениях и улучшение финансовых показателей, существует риск того, что рынок продолжит снижать оценку собственного капитала WBD.

Вывод

Структура долга WBD является значительным преимуществом баланса и обеспечивает Компании очень выгодную структуру долгосрочных обязательств. Компания показала, что ее долг очень управляемый, на сегодняшний день она уже сократила свой долг на 11 миллиардов долларов и намерена продолжать сокращать свой долг, чтобы достичь своей цели по сокращению валового долга примерно до 35 миллиардов долларов или около того к концу 2024 года. Как обсуждалось ранее, из-за долгосрочного и неравномерного характера своей задолженности Компания не испытывает давления по погашению или рефинансированию какой-либо своей задолженности.

Легко видеть, что акции WBD могут вырасти до середины 20-х долларов в течение следующих 12 месяцев, поскольку: (1) ее долг продолжает сокращаться, (2) скорректированная EBITDA и свободные денежные потоки продолжают увеличиваться (и компания предоставляет официальные рекомендации на 2024 год), и (3) рынок применяет более высокое соотношение оценки EV/EBITDA, чем в настоящее время, в результате успеха Компании в достижении первых двух целей.

Одним из краткосрочных катализаторов, которые должны положительно сказаться на акциях WBD, является разъяснение того, что разрешенный в настоящее время спор между Disney и чартерными перевозками не окажет негативного влияния на WBD. Проблемы Disney в этом споре были тесно связаны с ее бизнесом ESPN — в корне отличающимся от спортивного бизнеса WBD. Гуннар Виденфельс выступил на конференции Bank of America по средствам массовой информации, коммуникациям и развлечениям 14 сентября, и среди многих обсуждаемых вопросов он представил наглядный пример того, что WBD имеет прочные и превосходные отношения со своими филиалами (включая Charter) и что: (1) WBD предоставляет своим филиалам отличные услуги, помогая управлять доходы для своих аффилированных лиц, (2) WBD уже предоставляет доступ к Max своим аффилированным абонентам премиум-кабельного телевидения без каких-либо дополнительных затрат, и (3) за последние 17 месяцев WBD провела множество продлений партнерских отношений и всегда находила взаимовыгодные решения без фанфар и большого количества прессы.

Урегулирование забастовок, в связи с чем Компания уже снизила прогноз по скорректированной EBITDA до конца 2023 года, также послужит еще одним краткосрочным катализатором, который должен положительно сказаться на оценке собственного капитала WBD.

WBD — это уникальная и очень привлекательная “чистая” игра в мировых СМИ и сфере развлечений. Поскольку WBD в настоящее время торгуется по такой низкой цене, всегда существует вероятность того, что истцы и / или активные инвесторы начнут увеличивать или занимать позиции в WBD в апреле следующего года (2-летняя годовщина слияния) или раньше — когда ограничения Morris Trust в отношении корпоративных сделок с участием компании будут сняты. конец. Я считаю, что такая динамика должна придать позитивный импульс росту цен на акции в конце этого года и в начале следующего.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")