: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Warner Music Group Corp. (NASDAQ:WMG) — лидер индустрии развлечений с портфолио мировых звукозаписывающих лейблов и издательским каталогом, представляющим более 100 000 артистов. За свою долгую историю компания добилась успеха, адаптируясь к постоянно меняющимся музыкальным тенденциям и меняя каналы потребления, включая рост потоковых сервисов за последнее десятилетие.

WMG — это акции, о которых мы писали в прошлом году с оптимистичным настроем, акцентируя внимание на возможности выхода компании в новые цифровые сегменты. Несмотря на то, что акции были волатильными и в настоящее время торгуются немного ниже за этот период, последние результаты компании подтверждают позитивный долгосрочный прогноз.

Ключевым событием здесь является решение крупных стриминговых провайдеров повысить цены в качестве стимула для роста основного бизнеса WGM, одновременно устраняя слой неопределенности, который омрачал отрасль. По нашему мнению, более сильная динамика прибыли в будущем должна поддержать устойчивый рост акций.

Отчет о прибылях WMG за второй квартал

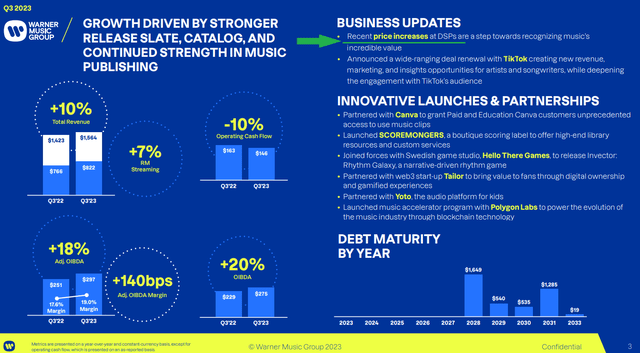

WMG сообщила о прибыли на акцию в третьем финансовом квартале на уровне $0,23, что на $0,03 превысило ожидания. Общая выручка составила 1,6 миллиарда долларов, увеличившись на 9,1% в годовом исчислении или на 10% в пересчете на постоянную валюту.

Скорректированный операционный доход до вычета износа (OIBDA) составил $297 млн, увеличившись на 18% г/г. Это отразило влияние усилий по экономии средств, включая объявленное ранее в этом году сокращение численности персонала. Также произошел сдвиг в структуре бизнеса в сторону некоторых категорий с более высокой маржой.

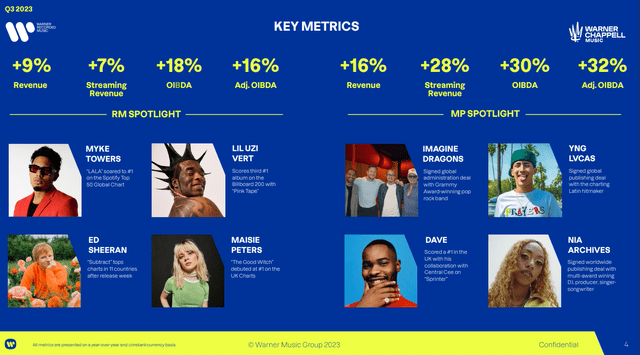

Что касается записанной музыки, то квартал был насыщен новыми релизами, включая альбомы таких суперзвезд, как «Ed Sheeran», студийный альбом которого достиг первого места в чартах одиннадцати стран.

Росту также способствовало возобновление контрактов на потоковое вещание на более выгодных условиях, как уже упоминалось. Это включает в себя несколько известных компаний, таких как Apple Inc (AAPL), и Amazon.com Inc (AMZN) за последний год повысила свои базовые цены на платный уровень безлимитных музыкальных сервисов.

Естественно, часть этих гонораров поступает в доходную часть WMG, в том числе на издательскую сторону, и представляет собой попутный ветер для бизнеса. Помимо доступа к «традиционным» потоковым сервисам, компания также набирает обороты благодаря партнерским отношениям на таких платформах, как Instagram от Meta Platforms Inc (META) и «TikTok», которые предоставляют библиотеку музыкального контента WMG, доступную для контента, созданного пользователями.

Что касается прогнозов, компания сосредоточена на скорректированной марже OIBDA, с целью повышения этого показателя на «высоком уровне от 50 до 100 базисных пунктов» по сравнению с 2022 годом. Для сравнения, этот показатель вырос на 140 базисных пунктов в годовом исчислении до 19% с 17,6% в третьем квартале 2022 года. Руководство выразило уверенность в прогнозах во время телефонной конференции по доходам.

После отчета о прибылях за 3 квартал WMG увеличила свои дивиденды на 6% до новой квартальной ставки в размере 0,17 доллара на акцию. Это третий ежегодный прирост с 2021 года, при этом доходность акций в настоящее время составляет 2,1% на форвардной основе.

Выплата поддерживается положительным базовым свободным денежным потоком. Компания завершила квартал с 600 миллионами долларов денежных средств и их эквивалентов против 4 миллиардов долларов общего долга. Примечательно, что у WMG нет каких-либо существенных сроков погашения долга до 2028 года. Учитывая, что показатель EBITDA превышает 1 миллиард долларов, мы рассматриваем положение баланса как стабильное с некоторыми возможностями для улучшения в соответствии с доходами в следующем году.

Что будет дальше с WMG?

Факторами роста WMG являются как расширяющийся охват ее записанной музыки, так и издательская деятельность, а также возможность обеспечить более высокие цены. К счастью, оба эти фактора движутся в правильном направлении.

Генеральный директор WMG Роберт Кинкл во всеуслышание заявил о необходимости повышения провайдерами цифрового потокового вещания абонентской платы, которая может быть распределена среди коллекции певцов, авторов песен и композиторов, которыми управляет компания.

Вслед за шагами Apple Music и Amazon в прошлом году Spotify Technology SA (SPOT) объявила в июле, что повышает цену на свой премиум-пакет в США на 1,00 доллара до 10,99 доллара в месяц, что стало первым подобным повышением более чем за десятилетие с момента запуска платформы в 2011 году.

Этот шаг должен отразиться на росте доходов WMG в течение следующего года. Существует понимание того, что со временем цены на потоковое вещание все еще могут расти, поскольку они не поспевают за глобальными тенденциями инфляции.

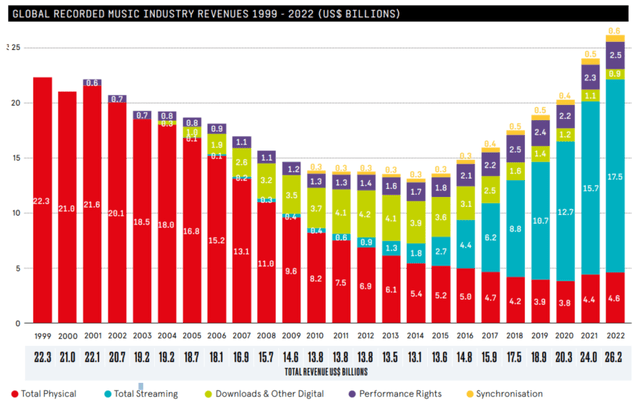

Что касается спроса, то данные независимой Международной федерации фонографической индустрии (IFPI) group показывают, что мировой рынок записанной музыки вырос на 9% в 2022 году и достиг 26,2 миллиарда долларов. В рамках этой суммы потоковое вещание составило 67% от общей доли, уровень, который за последние 5 лет увеличился более чем вдвое.

Ожидается, что этот импульс сохранится, и несколько недостаточно развитых регионов, таких как Азиатско-Тихоокеанский регион, Латинская Америка и даже страны Африки к югу от Сахары, будут лидировать с двузначным ростом.

На наш взгляд, привлекательность инвестиций в WMG по сравнению с таким поставщиком потоковых услуг, как SPOT, заключается просто в том, что именно звукозаписывающие лейблы и издатели, которые контролируют контент, имеют наилучшие возможности для получения выгоды в долгосрочной перспективе.

Преимущество WMG в том, что она не зависит от платформы, в то время как ее всемирная экспозиция, охватывающая различные жанры, добавляет уровень диверсификации. Независимо от того, добьется ли успеха Spotify или другой сервис получит долю рынка, WMG — это то, что в конечном счете поддерживает воспроизведение музыки.

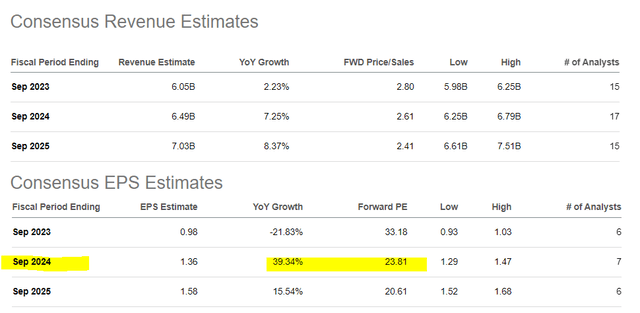

Согласно консенсус-оценкам, ожидается, что WMG сохранит устойчивый рост выручки в диапазоне от средних до высоких однозначных цифр в течение следующих нескольких лет. Что касается прибыли, то прогноз EPS в размере $ 0,98 в этом году представляет собой снижение на -22% по сравнению с 2022 годом. Имейте в виду, что этот показатель отражает значительное влияние волатильности валютных курсов на долговую позицию компании, деноминированную в евро, ранее в этом году.

Более важной тенденцией, которую следует учитывать, является базовый уровень операционного дохода, который лучше измеряется показателем OIBDA, который примерно не изменился с начала года, но значительно вырос в третьем квартале.

Дальнейшая нормализация, включая фиксацию роста маржи и влияние более высоких цен на потоковые сделки, приводит к прогнозу роста прибыли на акцию на 39% в следующем 2024 финансовом году. Исходя из этого, мы рассматриваем торговлю WMG с доходностью на 1 год вперед в 24 раза как привлекательную с некоторым потенциалом для многократного расширения.

Заключительные мысли

В WMG есть многое, что может понравиться как в лидере категории с прочными фундаментальными показателями и значительными возможностями долгосрочного роста. Мы считаем, что его положение в отрасли и репутация как чистой воды «восходящей музыки» делают его уникальной акцией, которая заслуживает премии за оценку.

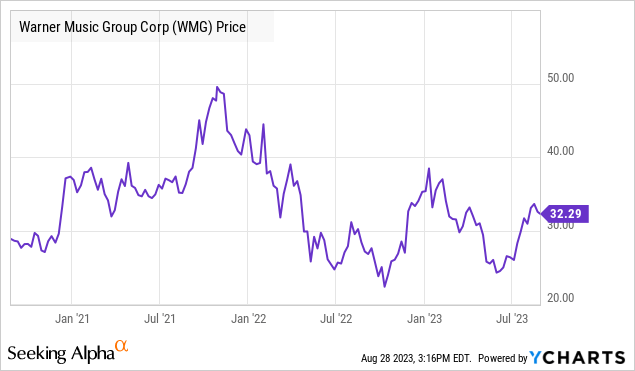

Судя по графику цен на акции, мы отмечаем, что WMG торгуется в верхнем диапазоне, что является нисходящей тенденцией, существующей с конца 2021 года. Мы считаем, что следующий этап будет более высоким, и у нас есть целевая цена на акции на уровне 40 долларов, что в 30 раз превышает текущую консенсус-оценку прибыли на акцию на 2024 финансовый год.

Недавние действия стриминговых игроков по повышению цен стали новым катализатором для акций. Оптимистичным в данном случае является то, что компания превзойдет ожидания в течение следующих нескольких кварталов, извлекая выгоду из широты своих каналов сбыта.

Что касается рисков, то здесь существует связь с досугом и развлечениями в рамках потребительских расходов. Хотя это и не наш базовый сценарий, сценарий ухудшения экономических условий, вероятно, окажет давление на все — от спроса на билеты на концерты до продаж альбомов, а динамика развития стриминговых сервисов вынудит пересмотреть перспективы доходов WMG.

Точки мониторинга в течение следующих нескольких кварталов включают динамику операционной маржи и тенденции движения денежных средств в качестве показателя финансового результата.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")