: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный тезис

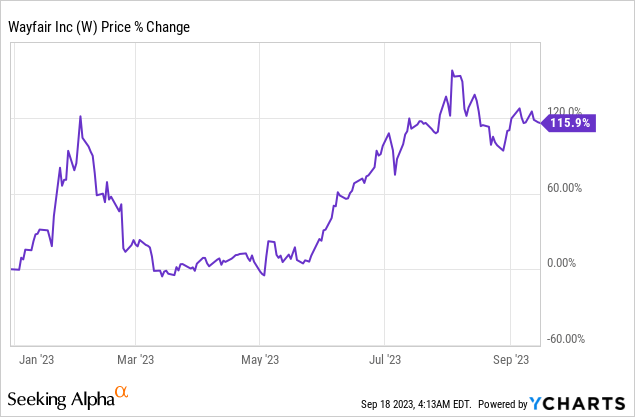

Платформа электронной коммерции Wayfair Inc. (NYSE:W) в 2023 году была на грани банкротства.

Как вы можете видеть выше, акции выросли более чем на 115%, а 2023 год еще даже не закончился. Замечательное выступление.

На практике, учитывая, что акции компании серьезно выросли с мая, это означает, что ее последние акционеры только хвалят акции. И, как следствие, у этой новой когорты инвесторов может быть много укоренившихся предубеждений в отношении этого названия, в конце концов, они действительно будут знать только положительную доходность от этих акций.

И хотя недавние результаты Wayfair указывают на значительное улучшение по сравнению с предыдущими несколькими годами, я считаю, что акции в лучшем случае оцениваются справедливо.

Ближайшие перспективы Wayfair

Wayfair — это платформа электронной коммерции, которая специализируется на продаже домашней мебели и декора, предлагая клиентам широкий выбор товаров для их дома. Компания связывает потребителей с обширной сетью поставщиков и предоставляет удобный сервис онлайн-покупок мебели и товаров для дома.

Бизнес-стратегия Wayfair основана на завоевании доли рынка и обеспечении экономической эффективности. В этой мягкой рыночной среде компания превзошла конкурентов по доле рынка, значительно увеличив долю на рынке товаров для дома. Ключевыми факторами, способствующими этому успеху, являются широкая доступность продукции, быстрая доставка и конкурентоспособные цены.

Сосредоточенность Wayfair на рекламных мероприятиях и привлечении клиентов способствовала росту ее клиентской базы и повсеместному улучшению динамики заказов.

Как отметила Wayfair во время своего объявления о доходах, эффективность является краеугольным камнем стратегии Wayfair.

Подход Wayfair к удержанию клиентов включает в себя различные способы, включая рекламные акции, тему, которую мы вскоре рассмотрим подробнее. Кроме того, Wayfair утверждает, что ее рекламные акции привлекают любопытство покупателей, что приводит к сочетанию покупок как продвигаемых, так и не продвигаемых товаров.

Подводя итог стратегии Wayfair, можно сказать, что Wayfair стремится поддерживать прибыльность, инвестируя в рост. А теперь, имея это в виду, давайте проанализируем финансовые показатели Wayfair.

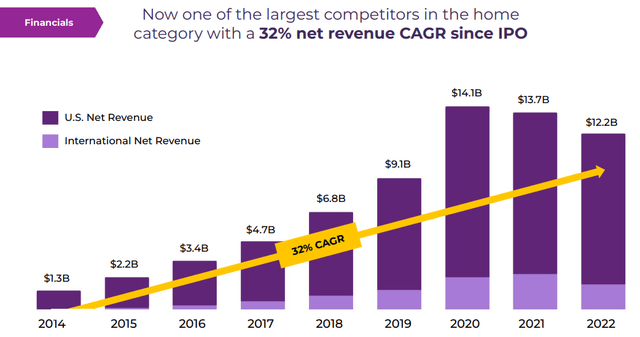

Темпы роста, отмеченные на Дне инвестора Wayfair

Как вы можете видеть выше, во время Дня инвестора Wayfair Wayfair хвасталась своей быстрорастущей доходной базой, которая с момента своего IPO увеличила чистый объем продаж в среднем на 32%. Действительно, это словоблудие было отголоском объявления о доходах за второй квартал, в котором Wayfair заверила инвесторов, что стремится »стимулировать значимый рост, одновременно повышая прибыльность и генерируя свободный денежный поток.»

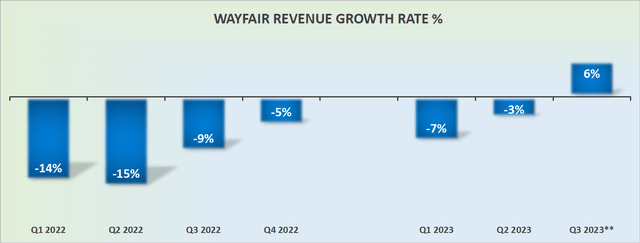

Проблема, однако, в том, что если не обращать внимания на период крайне низких процентных ставок, то его более свежие финансовые показатели не совсем соответствуют этому описанию.

Как вы можете видеть выше, несмотря на то, что его очень легко сравнить с предыдущим годом, Wayfair растет всего на 6% в годовом исчислении. Я уверен, вы согласитесь, что это едва ли сравнимо с показателем CAGR в 32%, на котором Wayfair призывала инвесторов сосредоточиться во время своего недавнего Дня инвестора.

Профиль прибыльности оставляет желать лучшего

На 3 квартал 2023 года Wayfair ориентируется на то, что ее свободный денежный поток должен быть примерно безубыточным, в то время как она стремится в конечном итоге достичь положительной однозначной маржи свободного денежного потока.

Даже если мы предположим, что однозначные цифры означают маржу свободного денежного потока от 5% до 7%, трудно прийти в восторг от этой акции.

Это означает, что если Wayfair добьется успеха и достигнет целевых показателей свободного денежного потока, а мы рассчитывали на конец 2025 года, то есть через два года, возможно, свободный денежный поток Wayfair достигнет 870 миллионов долларов.

Другими словами, если предположить, что все пойдет как надо, то через два года цена акций составит всего лишь 10-кратный форвардный свободный денежный поток.

И если предположить, что Wayfair действительно достигла запланированных 870 миллионов долларов свободного денежного потока, я подозреваю, что более 700 миллионов долларов из этой цифры будут составлять компенсации, основанные на акциях. На самом деле, мы должны иметь в виду, что сегодня Wayfair уже практически ежегодно выплачивает чуть более 600 миллионов долларов компенсации на основе акций!

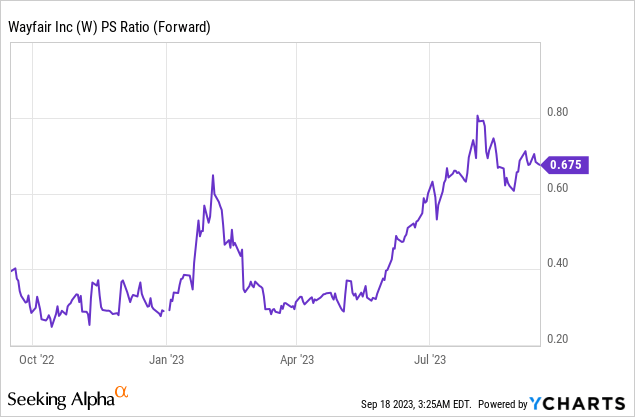

Отзывы, которые я часто получаю от своих подписчиков, заключаются в том, что цена Wayfair составляет менее 1 раза от форвардных продаж, поэтому она должна быть недорогой. Исходя из этого соображения, я утверждаю, что инвесторы не платят за сложный SaaS-бизнес, в котором клиенты заперты.

Wayfair сталкивается с конкуренцией не только со стороны традиционных розничных продавцов, но и со стороны онлайн-конкурентов и веб-сайтов собственных поставщиков. Чтобы расширить свою клиентскую базу, Wayfair всегда должна привлекать новых клиентов. Клиенты могут конкурировать не только за выбор, но и Wayfair будет конкурировать за цену, особенно в условиях слабой экономики.

Кроме того, как вы знаете, Wayfair в значительной степени полагается на платную рекламу, поскольку я уверен, что вы видели ее рекламу либо онлайн, либо на физических доменах. Реклама в автономном режиме не всегда особенно эффективна и таргетирована. В то время как реклама в Интернете может быть дорогостоящей, особенно в пределах огороженных садов (вспомните Alphabet (GOOG), Meta (МЕТА) и другие).

Со своей стороны, Wayfair считает, что ее внимание к оптимизации рекламных усилий может принести положительные результаты, поскольку она проводит тестирование каналов для точной настройки своего рекламного набора, гарантируя, что он эффективно достигает своей целевой аудитории. Опять же, я считаю, что реклама обходится недешево, и я не до конца убежден в том, что рекламные усилия Wayfair действительно приносят высокую отдачу от инвестиций.

Итог

Несмотря на выдающиеся результаты Wayfair за последние несколько месяцев, я не могу избавиться от чувства неуверенности в истинной стоимости акций. В то время как Wayfair улучшила свои финансовые показатели, я задаюсь вопросом, не справедливо ли уже оценены ее акции?

Между тем, недавний финансовый рост Wayfair не совсем соответствует ее заявлениям о стимулировании значимого роста и повышении прибыльности, особенно по сравнению с темпами роста до пандемии.

Рентабельность по-прежнему вызывает озабоченность, поскольку Wayfair нацелена только на однозначную маржу свободного денежного потока в ближайшей перспективе. Даже если компания достигнет такой маржи, оценка акций не кажется заманчивой при соотношении форвардной цены к свободному денежному потоку почти в 10 раз. Кроме того, значительная часть его свободного денежного потока может быть израсходована на компенсацию, основанную на акциях.

В целом, я по-прежнему с осторожностью отношусь к оценке Wayfair и долгосрочным перспективам.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")