: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Welltower (NYSE:WELL) — крупнейший в мире инвестиционный фонд недвижимости, ориентированный на инфраструктуру здравоохранения в Толедо, штат Огайо. В настоящее время фирма специализируется на организации жизни пожилых людей, а расширение происходит за счет приобретений и совместных предприятий.

Благодаря этой деятельности Welltower добилась выручки в первом квартале в размере $1,56 млрд — рост на 11,75% по сравнению с аналогичным периодом прошлого года — наряду с чистой прибылью в размере $25,67млн — снижение на 58,54% — и свободным денежным потоком в размере $279,18 млн — увеличение на 18,96% за счет роста операционных денежных потоков.

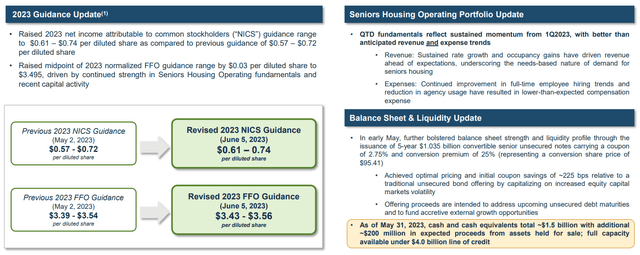

С учетом растущего руководства FFO и NICS Welltower стремится ускорить этот рост и поддержать восстановление бюджета после неблагоприятных последствий последних нескольких лет.

Вступление

Вообще говоря, Welltower сосредоточила свои усилия на создании высоконадежной структуры капитала, обеспечивающей максимальное реинвестирование и доходность акционеров. Указанные реинвестиции были в основном направлены на жилые помещения для пожилых людей — недостаточно обслуживаемый сегмент с ограниченной масштабируемостью. Наряду с этой стратегией, уплотнение портфеля Welltower и децентрализованный характер операционной деятельности способствуют долгосрочной прибыльности, при этом высоко поощряется рентабельность независимой недвижимости.

Хотя рынок продолжает оценивать последние возможности, я полагаю, что рынок не в состоянии учесть деятельность Welltower в связи с COVID-19 и развитие отношений, которые были недорогими и ускорили рост масштабов. В течение более длительного периода это указывает на постепенный рост денежного потока при снижении капитальных затрат.

Совокупный эффект от огромных операционных возможностей Welltower в сочетании с небольшой недооценкой и историческими доходами инвесторов заставляет меня оценить REIT как ‘покупку’.

Оценка и финансовые показатели

Общий обзор

В период TTM акции Welltower, которые упали на 0,15%, испытали более слабое ценовое воздействие как на основной индекс REITs TradingView — рост на 3,94%, так и на широкий рынок, представленный S&P 500 (SPY) — рост на 18,89% за год.

Эти тенденции точно отражают относительные операционные показатели Welltower в годовом исчислении, при этом фирма отмечает значительное снижение чистой прибыли в результате увеличения операционных расходов, а также роста затрат на рабочую силу и обслуживание долга.

Несмотря на это, я полагаю, что рынок несколько чрезмерно отреагировал на временные трудности, поскольку ФРС усилила давление на рынок труда, снизив затраты на вводимые ресурсы для Welltower. Кроме того, Welltower продолжает извлекать выгоду из макроэкономических факторов, связанных с увеличением стареющего населения и выгодным управлением взаимоотношениями.

Сопоставимые компании

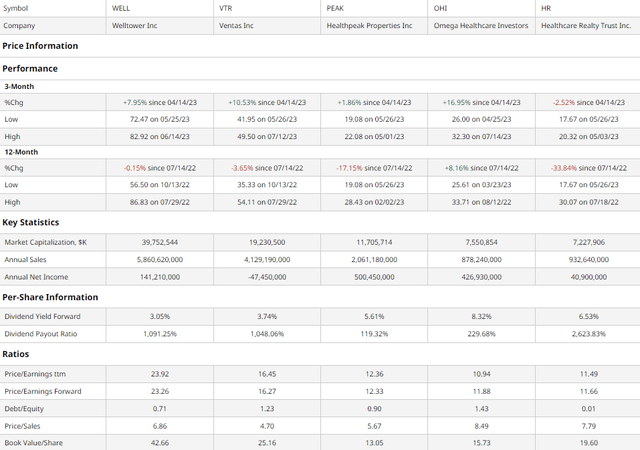

Учитывая огромный размер рынка недвижимости в сфере здравоохранения, индустрия REIT в сфере инфраструктуры здравоохранения сильно фрагментирована. Однако, являясь крупнейшим REIT в сфере инфраструктуры здравоохранения в мире, Welltower не обязательно имеет прямых конкурентов. Таким образом, наиболее сопоставимыми с Welltower компаниями остаются другие крупные компании REIT в сфере здравоохранения, хотя масштабы этих операторов заметно меньше. К ним относятся управляющий медицинскими учреждениями США, Канады и Великобритании Ventas (VTR), денверская компания diversified healthcare, senior housing и инвестор в недвижимость в области естественных наук Healthpeak Properties (PEAK), Хант-Вэлли, штат Мэриленд, Omega Healthcare Investors (OHI) и медицинский офис REIT, Healthcare Realty, базирующийся в Нэшвилле. Доверие (HR).

Как было продемонстрировано выше, Welltower продемонстрировала вторые по величине показатели за отчетный период, что свидетельствует о плохой общей отраслевой среде и способности Welltower работать в этой среде, а также о средних квартальных показателях, что, вероятно, является результатом более раннего восстановления медицинских рейтингов по сравнению с уровнем жизни пожилых людей.

Хотя Welltower указывает на более низкие оценки, основанные на мультипликаторах, чем аналогичные, даже при рассмотрении мультипликаторов FFO REIT. Я считаю, что это оправдано превосходным ростом компании в годовом исчислении и сильным портфелем Welltower.

Кроме того, обладая вторым по величине соотношением долга и собственного капитала, Welltower сохраняет высокие возможности для дополнительных инвестиций и слияний и поглощений. В сочетании с несравненной балансовой стоимостью на акцию Welltower демонстрирует надежный баланс, способный обеспечить выплату дивидендов REIT в размере 3,05%.

Оценка

Согласно моему анализу дисконтированных денежных потоков, в базовом варианте истинная стоимость Welltower должна составлять 86,01 доллара, что означает, что при текущей цене в 79,42 доллара акции недооценены примерно на 8%.

Рассчитанный на 5 лет без встроенного постоянного роста, я предположил ставку дисконтирования в размере 8%, отражающую исключительно сбалансированную структуру капитализации Welltower с низким риском для собственного капитала и относительно низким соотношением долга к собственному капиталу. И хотя я оценил темпы роста выручки в 6%, что немного ниже среднего показателя за 5 лет в 6,85%, который сам по себе снизился из—за COVID-19 в 2020 году, я оценил гораздо меньшую маржу в 2%, что соответствует нестабильным уровням прибыльности за последние несколько лет и постоянной макроэкономической неопределенности.

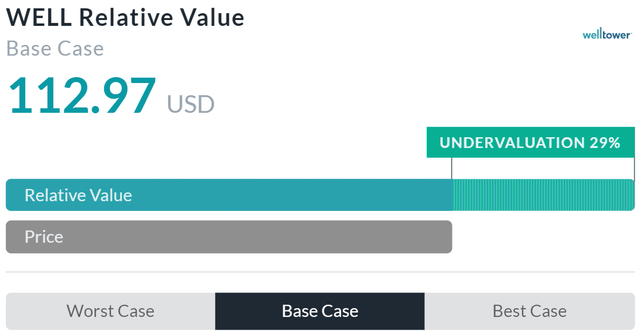

Мультипликативно-ориентированная модель относительной оценки Alpha Spread подтверждает мой тезис о недооценке, согласно которому Welltower недооценен на 29% при относительной стоимости в 112,97 доллара.

Однако из-за неспособности Alpha Spread снизить стоимость Welltower при выплате дивидендов, я считаю, что Alpha Spread на самом деле переоценивает компанию.

Таким образом, используя средневзвешенное значение моего DCF, которое взвешено выше, и относительную оценку альфа—спреда, истинная стоимость Welltower составляет 92,93 доллара, что позволяет предположить, что акции недооценены примерно на 15%.

Стратегия Привлечения Капитала Сочетается С Постепенным Расширением Портфеля Для Обеспечения Долгосрочного Роста

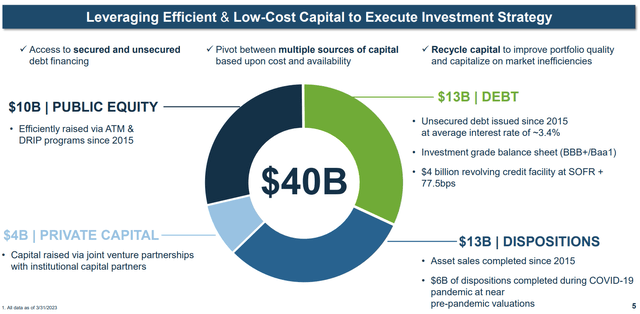

Основой инвестиционного тезиса Welltower остается их впечатляющая структура капитала с высоко диверсифицированными источниками финансирования. Снижая зависимость от долгового финансирования, Welltower может минимизировать связанные с этим риски, особенно актуальные в условиях роста процентных ставок. Более того, при сбалансированном долевом финансировании инвесторы могут рассчитывать на повышенную стабильность цен. А благодаря частному капиталу и поиску источников капитала, ориентированных на размещение, Welltower становится все более упорядоченной и гибкой организацией, ориентированной на высококачественные отношения с разработчиками.

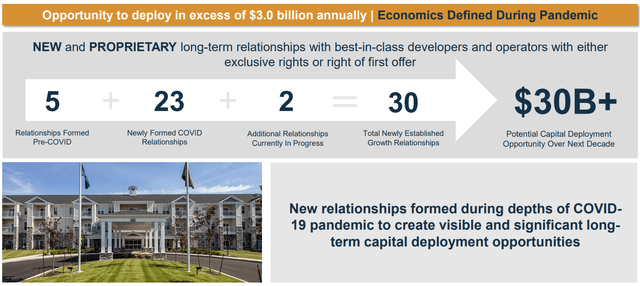

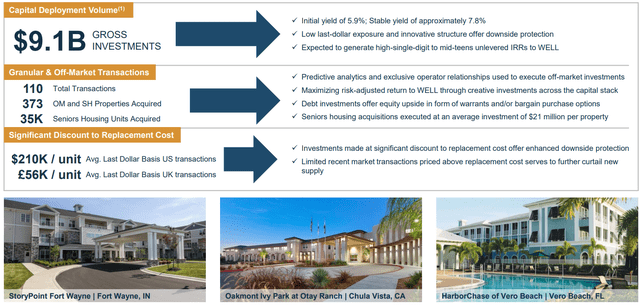

Welltower использовала свое исключительно надежное финансовое положение, чтобы стимулировать создание исторического портфеля, вдвойне впечатляющего благодаря приобретениям со скидками во время COVID-19. Примером такой динамики являются валовые инвестиции на сумму более 9,1 млрд долларов с 4 квартала 20-го года. Благодаря последней стратегии Welltower расширила возможности по размещению капитала, дополнив другие макростратегии Welltower. Например, Welltower уделяет особое внимание уплотнению своих предложений жилья для пожилых людей, углубляя отношения с операторами и обеспечивая большую специализацию.

Консенсус на Уолл-стрит

Аналитики разделяют мой позитивный взгляд на Welltower, прогнозируя среднюю целевую цену на 1 год в размере 87,13 доллара, что на 8,94% больше.

Даже при минимальной прогнозируемой цене аналитики ожидают снижения на 7,48% до 74,00 долларов, что становится менее значительным, если учесть дивиденды Welltower и огромные макроэкономические риски, с которыми сталкивается фирма.

Риски и вызовы

Постоянные «Медвежьи атаки» могут привести к неопределенности инвесторов

Как описывает Дэйн Боулер в своей статье о Welltower, Hindenburg Research, известный активист-недобросовестный продавец, атаковал совместное предприятие Welltower с Integra, утверждая, что Welltower незаконно поддерживает свою собственность. И хотя я полагаю, что автор полностью развенчивает интерпретацию Гинденбурга, продолжающиеся «медвежьи атаки» могут привести к репутационному ущербу и увеличению риска для акционерного капитала.

Высокая Оценка Гарантирует Более Высокую Доходность Инвестиций с Поправкой На Риск

В разделе «Сопоставимые компании» этой статьи рассказывается о том, как на мультипликативной основе, особенно когда речь идет о мультипликаторах прибыли и денежных потоков, Welltower более высоко ценится инвесторами. И хотя я объясняю это превосходной прочностью портфеля в домах престарелых, эта прочность портфеля должна приносить существенную доходность, чтобы оправдать его стоимость. А в условиях нехватки рабочей силы и инфляционных затрат на вводимые ресурсы, в частности, для Welltower и домов престарелых, фирма может оказаться неспособной окупить достаточный свободный денежный поток в краткосрочной и среднесрочной перспективе, что снизит потенциал возврата инвестиций.

Вывод

Welltower остается сильной в операционном плане фирмой со значительным преимуществом масштаба и сбалансированной структурой капитализации, что повышает долгосрочный потенциал роста для инвесторов, хотя инфляционные риски остаются постоянными.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")