: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое описание инвестиций

Одной из вопиющих проблем в инвестиционной стратегии является правильная организация ваших звонков или, по крайней мере, 80% из них. Перед вами стоит задача проанализировать рыночные тенденции, чтобы подсказать инвесторам, какие инвестиции являются наилучшими, основываясь на сочетании макро-, систематических и индивидуальных факторов.

Примером для меня здесь является компания West Pharmaceutical Services, Inc. (NYSE:WST). Я должен признать, что WST — это тот, который ускользнул от меня еще в декабре прошлого года. В той публикации я оценил его как удерживаемый, оценив при этом акционерный капитал в ~ 218 долларов за акцию. С тех пор компания привлекла около 60% денежных средств, превысив при этом общую доходность индекса S&P 500. Что касается альфа-версии, то вы смотрите на нее, хотя и в пределах 8-месячного периода времени.

Рисунок 1. Предыдущая публикация WST

Следовательно, те, кто слушал призыв к задержке в декабре, включая меня, упустили возможность поучаствовать в этом повышении. К счастью, рынок — замечательное и приносящее пользу место, предлагающее любое количество отборных возможностей в любой момент времени.

Тем не менее, я нашел здесь время, чтобы разложить по полочкам важнейшие факты, которые я просмотрел в прошлый раз, и намерен использовать эту информацию в качестве важнейших данных во всех будущих инвестиционных тезисах WST. Я кратко расскажу об этом и всех соответствующих обновлениях в ходе инвестиционных дебатов WST, оценивая, есть ли у этого недавнего ралли перспективы для продолжения. Чистая-чистая, на мой взгляд, так и есть в долгосрочной перспективе. Пересмотрите, чтобы купить.

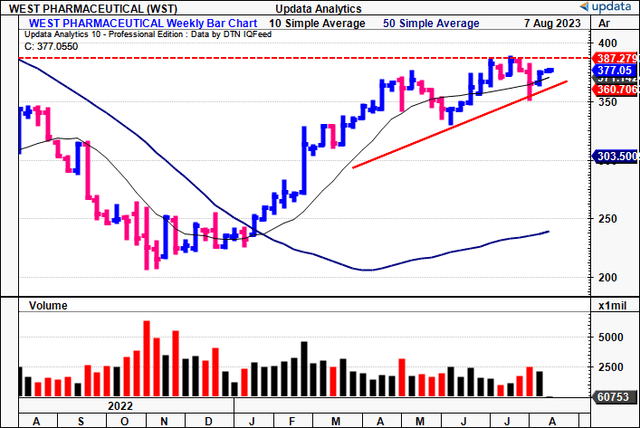

Рисунок 1а. Первое ралли с декабря по настоящее время [примечание: еженедельные бары]

Обновленная информация о важнейших фактах инвестирования

1. Динамика финансовых показателей

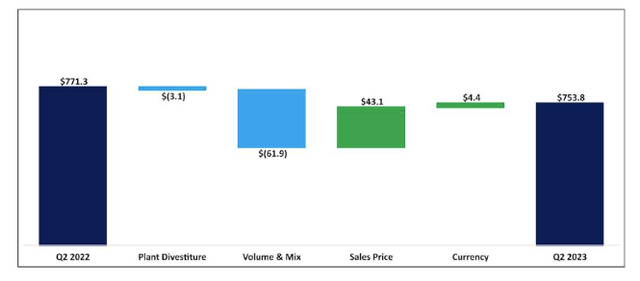

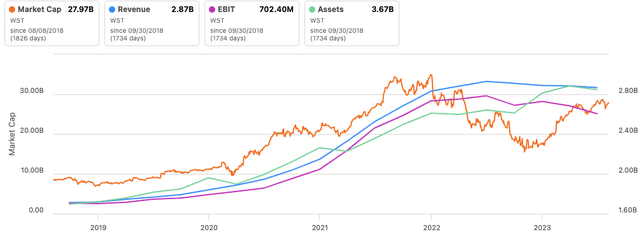

Исходя из последних данных компании, опубликованных в конце прошлого месяца, WST сократила продажи на $754 млн, снизившись на 230 б.п. в годовом исчислении. На первый взгляд, ~8% снижения было связано со спросом (объемом), а остальное объясняется причинами нехватки мощностей. Около 5,7% выручки во втором квартале было получено за счет обновления цен, которые вышли на лидирующие позиции.

Рисунок 2.

Разбивка по этому вопросу была следующей:

- Продажи фирменных продуктов снизились на 550 б.п. до 618 млн долл., что обусловлено высокими показателями продаж Covid-19 в прошлом году. Доля сегмента Westar и HVP-устройств WST в верхней строке составила ~70%.

- Выручка от контрактного производства составила $136 млн, что на 15% больше по сравнению с аналогичным периодом прошлого года, а рост в этом сегменте обеспечили устройства для впрыска.

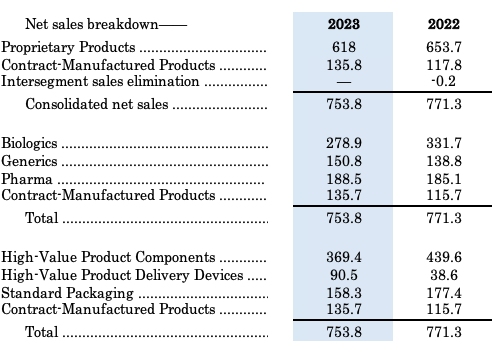

- Выручка от продажи биологических препаратов снизилась примерно на 16% в годовом исчислении по тем же причинам, связанным с Covid-19, в то время как в остальной части оборота сегмента во втором квартале наблюдались сильные стороны [рисунок 3].

На этом компания заработала $ 307,3 млн в виде OCF и собрала ~ $ 150 млн свободных денежных средств для фирмы после выделения ~ на 20% более высоких капитальных вложений в размере $ 158 млн на ее инициативы по техническому обслуживанию и росту.

Рисунок 3.

Основываясь на динамике в первом полугодии 23 финансового года, руководство повысило прогноз по годовой выручке до 2,97 млрд долларов, что является верхней границей диапазона. В эту цифру включены все сокращения производственных мощностей, которые являются результатом продажи европейского предприятия property products. Компания рассчитывает на обновленную прибыль в размере $ 7,65-$ 7,80 в связи с этим и намерена выделить ~ $ 350 млн капитальных вложений на дополнительные инвестиции в рост. Я согласен с позицией руководства по росту выручки за 23 финансовый год и рассчитываю на объем продаж ~3 млрд долларов, а также на то, что прибыль после уплаты налогов достигнет 607 млн долларов (8,20 доллара на акцию).

2. Прибыль, полученная от использования наличных средств в операционной деятельности

На мой взгляд, один из факторов, на который я слишком небрежно обратил внимание во время последней публикации, — это необработанная экономическая отдача от бизнеса WST. Я полагаю, что именно это заставило меня в то время упустить из виду перспективу выделения средств компании. Я даже упомянул прибыльность как ‘уравновешивающий’ фактор для бычьей стороны дискуссии. Если бы я более тщательно изучил этот спектр данных об инвестициях компании, возможно, пришли бы к более оптимистичным выводам.

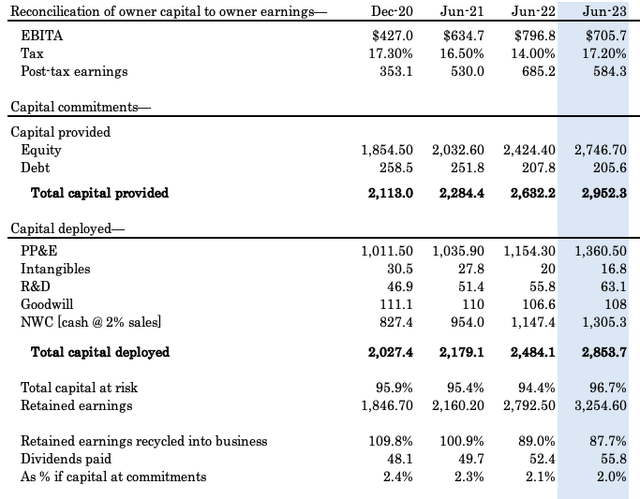

Чтобы проиллюстрировать способность компании увеличивать стоимость для своих акционеров, я обращусь к рис. 4 и рис. 5 ниже.

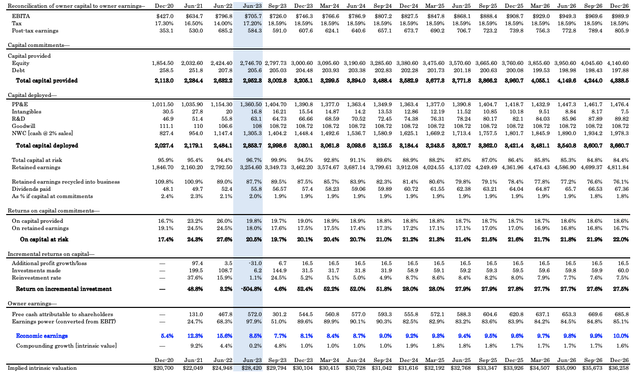

На рисунке 4 начинается сверка капитала владельца (акционера) WST со свободными денежными средствами, причитающимися его акционерам (доход владельца). Итоговые результаты хорошо иллюстрируют силу прибыли и факторы активов, определяющие стоимость WST, но мои полные прогнозы приведены в приложении 1.

С 4 квартала 20 финансового года по прошлый период WST получила дополнительный внешний капитал в размере 927 млн долларов США (собственный капитал, долг). Частично это произошло за счет дополнительных 1,4 млрд долларов нераспределенной прибыли, остальное — за счет выпущенных долговых обязательств. Важно отметить, что можно также наблюдать дополнительный доход от продаж Covid-19 за периоды с 21 по 22 финансовый год.

За это время из предоставленных 2,95 млрд долларов капитала компания вложила 2,85 млрд долларов, или ~97% от этой суммы, в свою деятельность. Около 2% за каждый период также выплачивалось в качестве дивидендов, что составляло оставшуюся часть. За этот период было инвестировано ~827 млн долларов (включая изменения в плотности NWC). За этот период компания также увеличила прибыль после уплаты налогов еще на 231 млн долларов за счет этих инвестиций в размере 827 млн долларов, что примерно на 28% больше прибыли на вложенный капитал с 4 квартала 20-го по 2 квартал 23-го финансового года. Довольно неплохой результат, на мой взгляд. Периодические дополнительные возвраты показаны на рисунке 5.

Рисунок 4.

Отсюда несколько критических замечаний, имеющих отношение к обсуждению:

- Прибыль, полученная за счет денежных средств, которые WST вложила в бизнес, выросла с 17-20,5% до 27% в период тестирования. Аналогичные результаты были получены по предоставленному капиталу и нераспределенной прибыли, возвращенной обратно в бизнес (примечание: все по значениям TTM).

- Инвестиции, сделанные каждый квартал, колебались в пределах отметки в 100-200 миллионов долларов, но в прошлом квартале резко упали.

- Тем не менее, за прошлый период компания выплатила своим акционерам $572 млн (на основе TTM), увеличившись со $131 млн во втором квартале 21 финансового года и $467 млн во втором квартале прошлого года, что составляет рост на 336% и 22% млн соответственно.

- Таким образом, компания обеспечила рост экономической стоимости для своих акционеров более чем на 335% с 2021 года, несмотря на дивиденды, выплачиваемые ежеквартально.

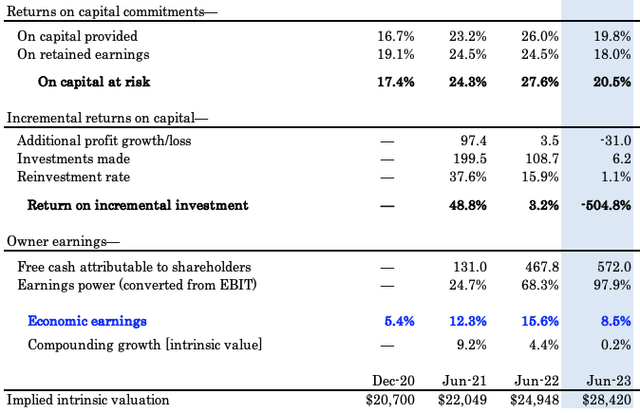

Что для меня становится действительно привлекательным в WST, так это расчет мощности заработка и экономического дохода, показанный ниже. Вы заметите, что коэффициент доходности, определяемый как преобразование прибыли владельца в доход до налогообложения, вырос с 25% до 98% в TTM, увеличившись на 73 процентных пункта.

Это огромная ценность, созданная для акционеров. Более того, учитывая доходность компании на вложенный капитал и риски, связанные с бизнесом, она превысила долгосрочную среднерыночную доходность на капитал (здесь около 12%). Это привело к получению экономических доходов — тех доходов, которые выше/ ниже пороговой ставки, — в размере 8,5% в прошлом периоде, по сравнению с максимумами в 15% годом ранее.

Преимущества этого двояки.

Во-первых, это показывает, что каждая единица роста прибыли, полученная WST, увеличивала акционерную стоимость. Показатель рентабельности инвестиций выше порогового значения означает, что больше денежных средств может быть либо 1) возвращено обратно в бизнес, 2) использовано для расширения операций и/или 3) выплачено в качестве дивидендов и/или обратного выкупа акций акционерам. Это могло бы сделать это, не ставя под угрозу рост бизнеса, или наоборот. В любом случае, это означает, что компания обеспечивает более высокую прибыльность за счет достаточно стабильной капитальной базы. Другими словами, компания может увеличить свою прибыль на порядок выше, чем ей необходимо для инвестирования в этот рост.

Рисунок 5.

Во-вторых, это говорит о том, что WST увеличила свою внутреннюю оценку на 8 миллиардов долларов за этот период времени. Напомним, что компания может увеличить свою стоимость примерно на величину рентабельности капитала, умноженную на сумму, которую она реинвестирует по этим ставкам. Высокий показатель рентабельности инвестиций при высоком уровне реинвестирования прибыли говорит мне о том, что у компании есть множество возможностей использовать наличные деньги с исключительной доходностью — нечто довольно редкое.

Уровень реинвестирования WST за последние 12 месяцев был невелик, учитывая тот факт, что компания восстанавливалась после заражения Covid-19. Основным преимуществом этого, как описывалось ранее, было то, что каждый период компания выплачивала своим акционерам огромные суммы наличных. Довольно позитивный компромисс, если хотите знать мое мнение. Следовательно, по мере роста внутренней стоимости компании ее стоимость снизилась, но ценность для акционеров заметно возросла.

Вот где мне нужно было подробнее изучить WST в моем последнем обзоре компании. Исключительный экономический доход в сочетании с двузначной доходностью на рискованный капитал — вот основные характеристики, на которые я обращаю внимание в рамках процесса инвестирования по моим первым принципам. Основываясь на моей пересмотренной оценке, вы можете ясно видеть, какую добавленную стоимость WST генерирует для своих акционеров, и какую рыночную отдачу могут обеспечить эти экономические характеристики.

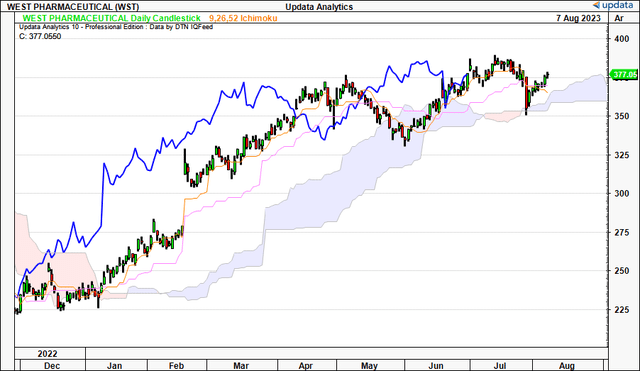

3. Технические аспекты по-прежнему поддерживают

Рыночные данные также демонстрируют смешанные сигналы. Глядя на дневные свечи ниже, которые показывают ближайшие недели, вы видите, что ценовая линия и запаздывающая линия только что отскочили от вершины облака. Оглядываясь на прошлый год, можно сказать, что каждый раз, когда WST тестировала облако, оно успешно развивалось в положительную сторону. Этот третий прыжок с облачной базы, на мой взгляд, конструктивен.

Рисунок 6.

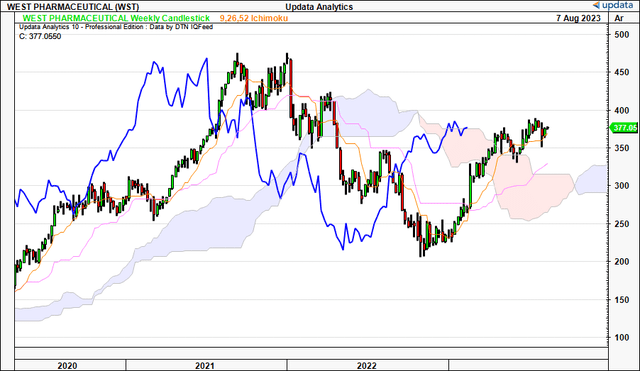

В то же время недельный график находится на критическом этапе. Запаздывающая линия (выделена синим цветом), похоже, вот-вот пробьет вершину облака, в то время как ценовая линия уже там. Критически важно, чтобы запаздывающая линия пробилась выше облака, чтобы стать бычьей на долгосрочном временном интервале. Недельный график рассчитан на ближайшие месяцы, так что выход на территорию выше облаков, на мой взгляд, был бы в основном бычьим знаком.

Рисунок 7.

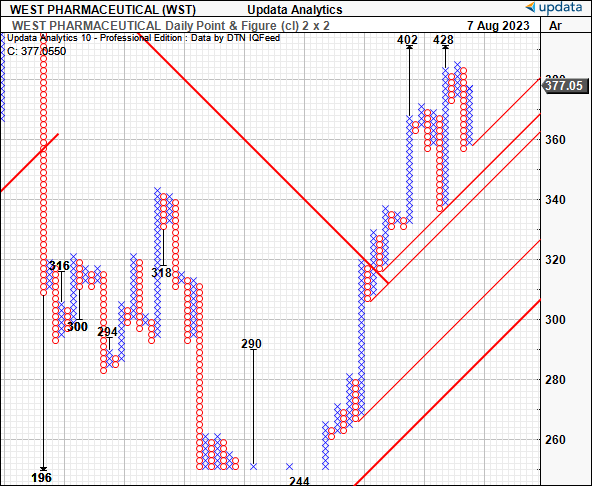

Неудивительно видеть, что у нас есть целевые цены с повышением до 402 долларов, а затем до 428 долларов на основе этой информации, а также с использованием приведенных ниже точечных и графических исследований. Эти графики устраняют шум времени и волатильность внутри тренда, чтобы обеспечить более четкое и объективное представление о тенденциях рынка. Исследования P& F зафиксировали движение вниз до 244 долларов и ниже и также зафиксировали движение цены вверх. Я буду смотреть на 402 доллара, а затем на 428 долларов в качестве ключевых уровней цен в будущем.

Рисунок 8.

Оценка

Есть много тем для обсуждения по поводу оценки. Как я писал в прошлый раз, акции торговались с ~ 28-кратной форвардной прибылью, и в настоящее время она выросла до ~ 48-кратной форвардной прибыли. Первое представляет собой солидную премию в размере 136% для сектора, в то время как рынок оценил его активы в чрезвычайно высокую сумму, превышающую балансовую стоимость в 9,3 раза.

Для меня это имеет смысл, поскольку при ближайшем рассмотрении рынок, похоже, оценивает компанию по факторам активов в большей степени, чем по продажам и росту доходов до налогообложения [рисунок 9]. Следовательно, то, что он оценивает WST в ~ 9-кратную стоимость чистых активов, остается в соответствии с обширной историей инвесторов, делающих то же самое.

Рисунок 9.

Таким образом, это согласуется с критическими выводами, обсуждавшимися ранее:

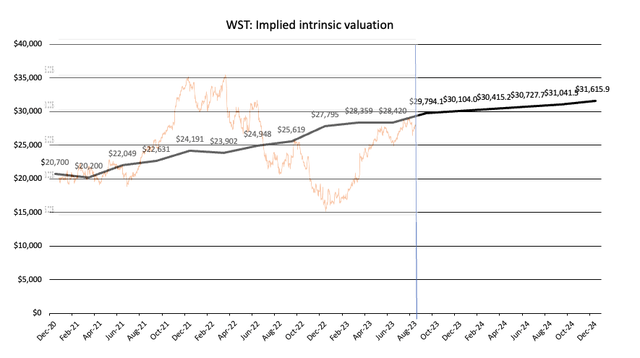

- После колебаний вверх и вниз за последние 2 года WST в среднем вернулся к своему предполагаемому внутреннему значению как минимум в 2 раза.

- Внутренняя стоимость здесь рассчитывается в зависимости от ROIC и ставки реинвестирования, как описано ранее.

- Прямо сейчас он приближается к линии подразумеваемой справедливой стоимости, в условиях более нестабильного рынка, когда инвесторы коллективно обращают внимание на фундаментальные показатели.

- Это, а также корректировки стоимости операционных активов WST за то же время.

- Основываясь на расчетах, приведенных на рисунке 5, я оцениваю WST в 31,6 млрд долларов (428 долларов за акцию), исходя из моих прогнозных предположений на 24 финансовый год.

Обратите внимание, что исследования P & F подтверждают мои собственные фундаментальные выводы о целевом показателе роста в 428 долларов, и, похоже, это моя первая ценовая цель при выделении WST в качестве транша бюджета по рискам акционерного капитала.

Крайне важно учитывать, что эти оценки роста учитывают прогнозируемые денежные потоки компании, рентабельность вложенного капитала и предельную ставку в размере 12%. Хотя на момент написания статьи это представляет собой лишь 13%-ный потенциал роста. Является ли это кричащей покупкой? Возможно, а возможно, и нет. Еще в декабре это абсолютно точно произошло бы, в результате чего разрыв в подразумеваемой стоимости увеличился до ~ 90% на минимумах 22 финансового года.

Рисунок 10.

Обсуждение

Основные препятствия, которые должны преодолеть инвестиционные стратеги, связаны с избирательностью их инвестиционных рекомендаций. Здесь я пропустил ралли в WST в декабре прошлого года, и в этом отчете я потратил некоторое время на то, чтобы разобраться, какие факторы побудили меня сделать это. При ближайшем рассмотрении становится ясно, что необходимо было уделять больше внимания доходности бизнеса, которую WST получала от денежных средств, вложенных в свою деятельность. Посмотрев на это через другую призму, мои предположения привели меня к аналогичному, но более конструктивному пути. Я рассчитываю, что к 24-му финансовому году WST увеличит свою внутреннюю стоимость до ~ 31 млрд долларов, основываясь на максимуме прибыли после уплаты налогов, полученной от ее капитальных обязательств, направленных на рост, наряду с другими факторами, такими как более строгое руководство и полное сворачивание продаж Covid-19.

Основываясь на технических и экономических выводах, обсуждаемых здесь, я оцениваю confluence в 428 долларов с целью роста, рассчитывая получить этот результат в ближайшие 6-12 месяцев. Нетто-нетто, пересмотрите, чтобы купить.

Приложение 1. Прогнозные оценки WST на 26 финансовый год

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")